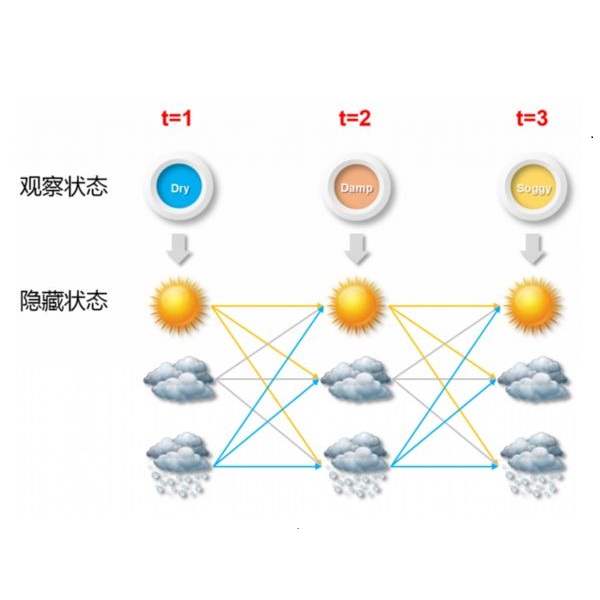

Volatility of financial stock is referring to the degree of uncertainty or risk embedded within a stock's dynamics. Such risk has been received huge amounts of attention from diverse financial researchers. By following the concept of regime-switching model, we proposed a non-parametric approach, named encoding-and-decoding, to discover multiple volatility states embedded within a discrete time series of stock returns. The encoding is performed across the entire span of temporal time points for relatively extreme events with respect to a chosen quantile-based threshold. As such the return time series is transformed into Bernoulli-variable processes. In the decoding phase, we computationally seek for locations of change points via estimations based on a new searching algorithm conjunction to the Bayesian information criterion applied on the observed collection of recurrence times upon the binary process. Besides the independence required for building the Geometric distributional likelihood function, the proposed approach can functionally partition the entire return time series into a collection of homogeneous segments without any assumptions of dynamic structure and underlying distributions. In the numerical experiments, our approach is found favorably compared with Viterbi's under Hidden Markov Model (HMM) settings. In the real data applications, volatility dynamics of every single stock of S&P500 are computed and revealed. Then, a non-linear dependency of any stock-pair is derived by measuring through concurrent volatility states. Finally, various networks dealing with distinct financial implications are consequently established to represent different aspects of global connectivity among all stocks in S&P500.

翻译:金融存量的不稳定性是指在股票动态中嵌入的不确定性或风险程度。这种风险已经从不同的金融研究人员得到大量关注。根据制度转换模型的概念,我们提出了一种非参数性的方法,即编码和编码,以发现在股票回报的离散时间序列中嵌入的多种波动性状态。对于相对极端事件,在所选择的基于量化的临界值方面在整个时间点中进行编码。由于这种返回时间序列被转换为伯尼奥利可变过程。在解码阶段,我们计算通过一种新的搜索算法来寻找改变点的位置。根据在双轨过程中对观察到的重复时间收集使用的Bayesar信息标准进行新的搜索算法计算。除了建立几何分布可能性功能所需的独立性外,拟议的方法可以将整个回报时间序列在功能上分割成一个单一的区段,而没有任何动态结构和基本分布的假设。在数字实验中,我们的方法与在500-P隐藏的全球波动性网络中的Viter测量影响下,通过S-IMM(S-ximal Strial Studal Studal Studal Studal Stal Strif Strial Strif) Ex- dal Strifal Strifal Student Strifal Stute- dal Strifal Stutefal Stated Stated Strifal Stripal Stripal Stripal- dal- dal- dism- dism-xxxxxxxxx。