【经典书】量化金融导论,192页pdf,哈佛大学Stephen Blyth著作

《量化金融导论》关注的是金融衍生品(衍生品是指两个实体之间的合约,其价值源自一项基础金融资产的价格)和为分析衍生品而开发的概率工具。本文的理论是基于这样一种愿望,即为作者在华尔街交易衍生品时遇到的问题提供一个适当严谨但又容易理解的基础。这本书结合了真实世界的衍生品交易经验和严谨的学术背景的不同寻常的混合。

概率为分析和评估衍生品提供了关键工具。衍生品的价格与它的预期收益密切相关,适当比例的衍生品价格是鞅,在概率论中是基本重要的对象。

掌握材料的先决条件是概率论的本科导论课程。这本书是独立的,特别是不需要额外的准备或了解金融。它适合一个学期的课程,迅速暴露给读者强大的理论和实质性的问题。这本书也可能会吸引那些喜欢概率并希望看到它如何应用的学生。

融合了金融市场的理论和广泛的现实世界经验

由该领域的专家撰写,他结合了深厚的实践经验和扎实的学术背景

它独立且规模适中,以易于理解的方式处理复杂的概念

通过许多现实世界的例子,保留了该领域的即时性

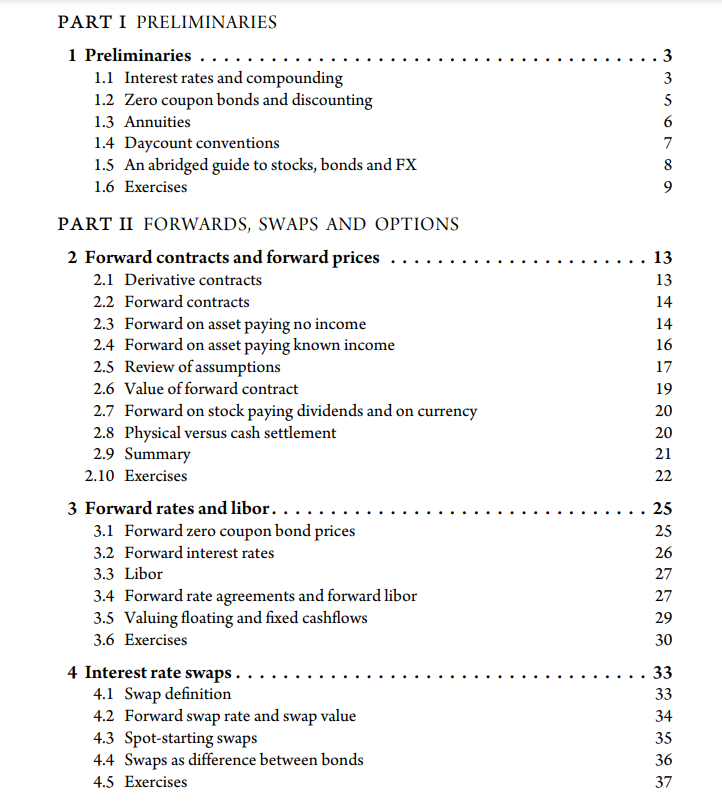

目录

I Introduction and Preliminaries

1:Introduction

2:Preliminaries

II Forwards, Swaps and Options

3:Forward contracts and forward prices

4:Forward rates and libor

5:Interest rate swaps

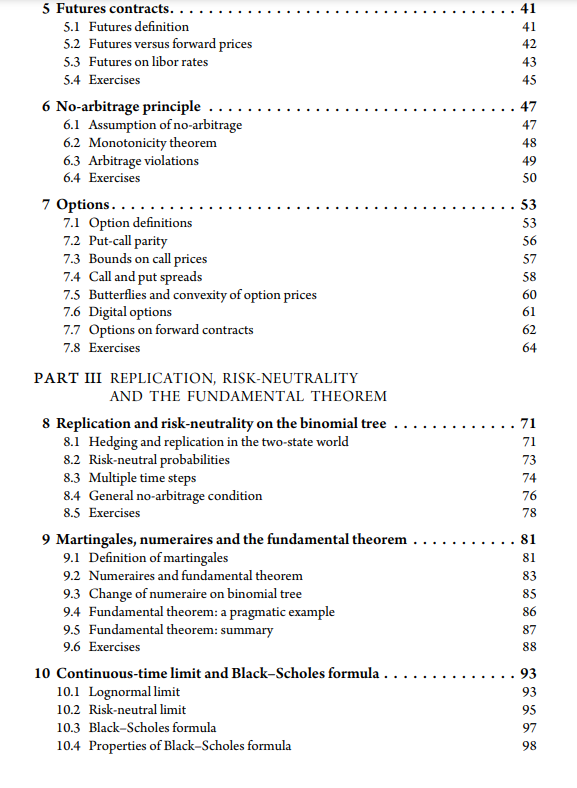

6:Futures contracts

7:No-arbitrage principle

8:Options

III Replication, risk-neutrality and the fundamental theorem

9:Replication and risk-neutrality on the binomial tree

10:Martingales, numeraires and the fundamental theorem

11:Continuous time limit and Black-Scholes formula

12:Option price and probability duality

IV Interest Rate Options

13:Caps, floors and swaptions

14:Cancellable swaps and Bermudan swaptions

15:Additional topics in interest rate derivatives

V Through Continuous Time

16:Rough guide to continuous time

专知便捷查看

便捷下载,请关注专知公众号(点击上方蓝色专知关注)

后台回复“QF192” 就可以获取《【经典书】量化金融导论,192页pdf,哈佛大学Stephen Blyth著作》专知下载链接