第四范式冲刺IPO:4年亏13亿收入逐年翻番,研发工资人均2万

边策 梦晨 发自 凹非寺

量子位 | 公众号 QbitAI

知名AI独角兽第四范式,内部详情今天有了完整公开。

中国首个ACM世界冠军戴文渊创办、腾讯红杉加持,股东和客户集齐五大国有银行,创办7年累计吸金66亿,主打的是技术包括“黑魔法”AutoML和自动强化学习……现在要以决策类AI之名冲刺港交所IPO。

哪些数据构成了第四范式?

9.42亿的年营收、100%的每年年增速、不到50%的毛利率,以及累计亏损超过了13亿。

但第四范式之所以备受关注,还在于它所处的领域。

在招股书中,它列举的“竞品”同行,没有点名,但字里行间能猜到均是科技巨头——HBAT。

以及,第四范式招股书中还有最闪亮的一面:

2021年前9个月,员工福利开支达到了2.74亿元,相比上一年几乎翻了一番——对员工是真金白银的好。

好了,完整招股书详情,我们一一解析。

营收逐年翻倍,4年累计亏损13.18亿

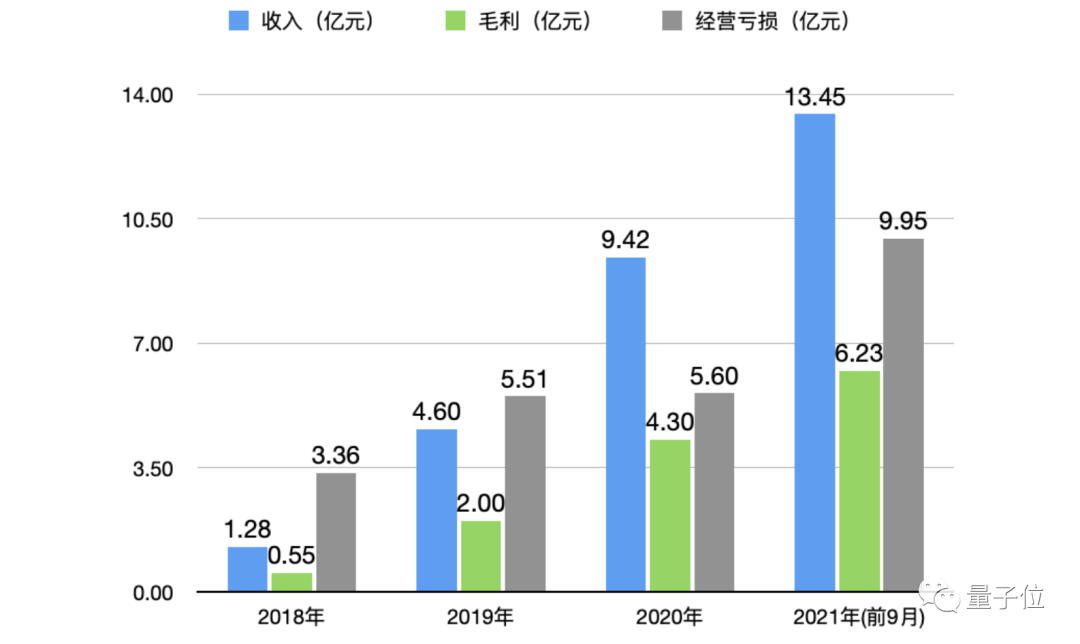

财务数据显示,第四范式在2018、2019、2020以及2021年前9个月里:

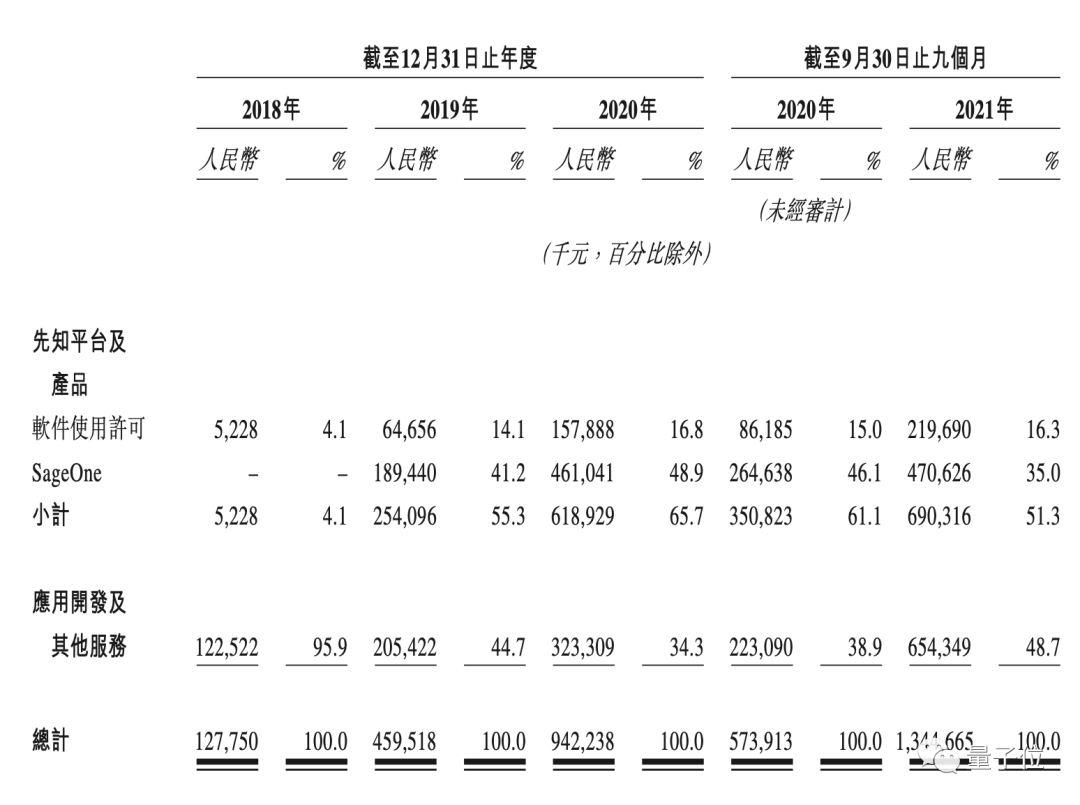

收入分别为1.28亿元、4.6亿元、9.42亿元和13.45亿元

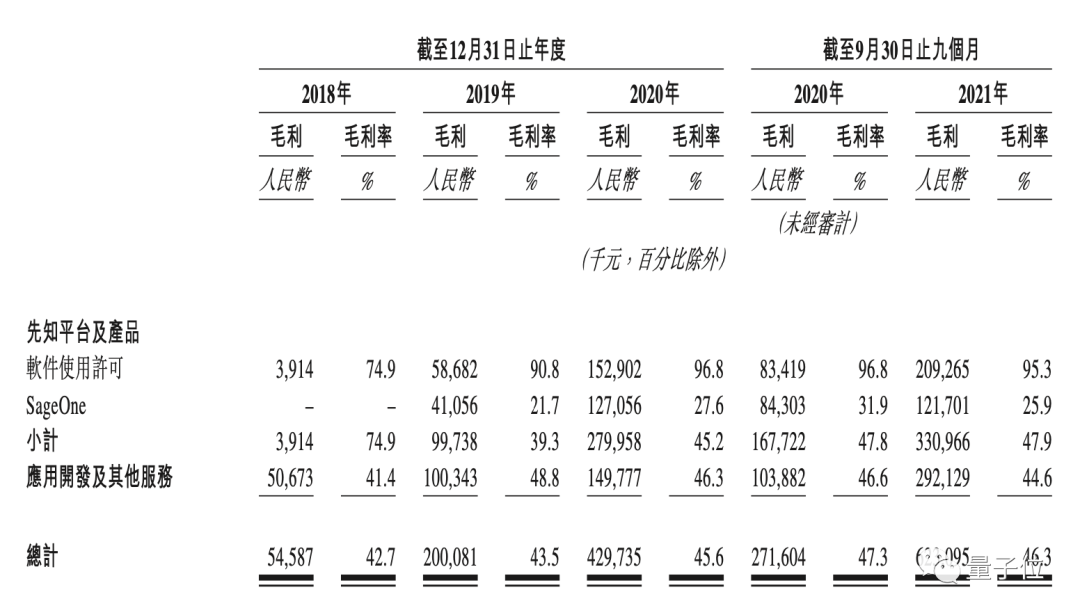

毛利分别为0.55亿元、2亿元、4.3亿元和6.23亿元

经营亏损分别为3.36亿元、5.51亿元、5.6亿元和9.95亿元

第四范式近4年来收入增长很快,几乎每年增长率都超过100%,2021年数据虽未完全披露,但是根据2020年前9个月收入5.74亿来看,2021年应该依然能保持翻倍的增速。

与此同时,第四范式的毛利也几乎随之同比例增长,以上四个周期(指2018~2020年及2021年前9月,下同)的毛利率分别为42.7%、43.5%、45.6%、46.3%。

作为对比,已成功在港股上市的商汤2018~2020年毛利率分别为56.5%,56.8%,70.6%,2021年前6个月增长到73%。

第四范式的经营亏损增速在2018~2020年增长平缓,到了2021年急剧增加。

这是什么原因呢?

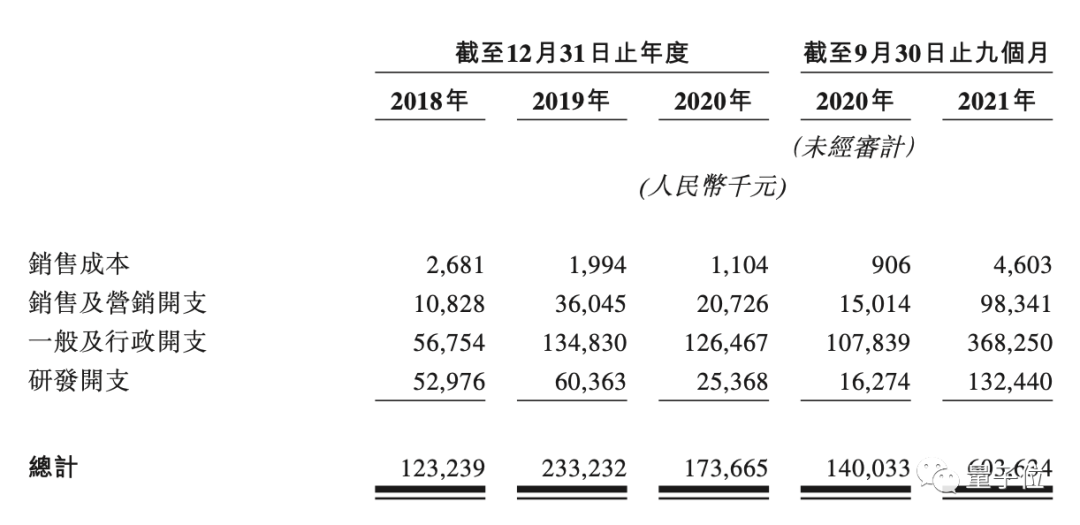

主要还是以股份为基础的薪酬开支猛增,2021年前9个月第四范式给员工的股权激励超过了过去3年的总和。

这项支出在2021年前9个月为6.04亿元,而之前三年分别为1.23亿元、2.33亿元和1.74亿元。

若刨去股权激励部分,第四范式各项支出的比例均呈现下降趋势。

销售和营销开支在四个周期内分别占收入的67.1%、21.7%、 24.1%和20.0%。

一般及行政开支在四个周期内分别占收入的46.3%、19.5%、 12.7%和8.8%。

在给员工发股票这件事上,第四范式还是相当慷慨。

值得注意的是,研发开支在四个周期内分别占收入的109.7%、77.5%、57.3%及52.9%,这项在收入的占比“缩水度”远小于前面两项。

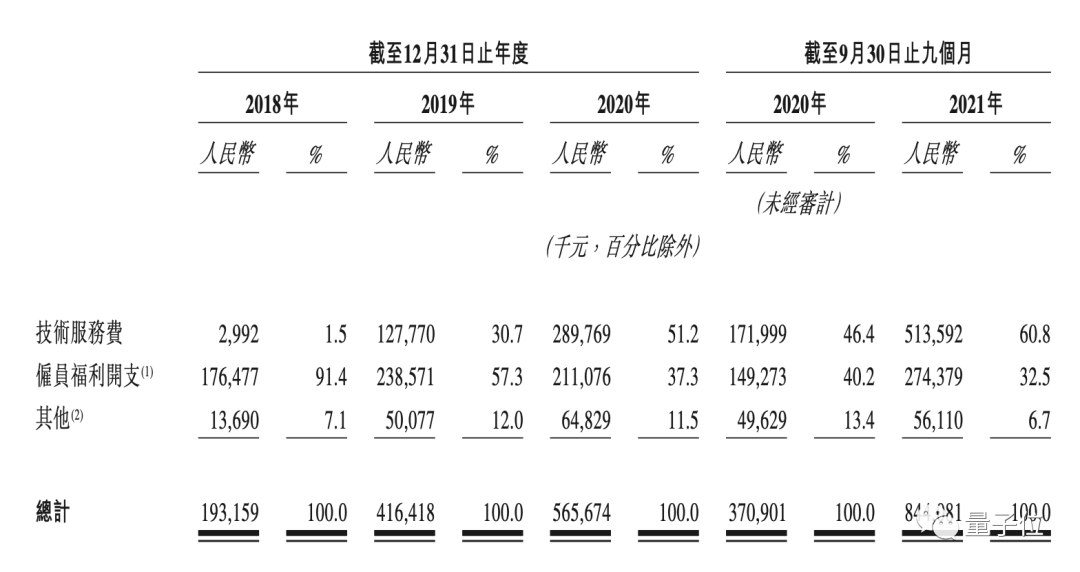

第四范式在招股书中说,研发员工福利开支在2021年前9个月为2.74亿元,而2020年同期为1.49亿元,无论是员工数量还是个人薪酬水平都有提高。

截至去年9月30日,第四范式共有员工1477人,其中研发1062人、销售和营销189人、一般及行政226人。

其中绝大多数员工工作地点在中国,主要位于北京总部,其余部分位于深圳、上海、广州及长春。

但结合股权激励的表格来看,刨除这一部分,2020年和2021年前9个月研发员工收入并没有太大变化。

加上股权后,研发人均工资为2.09万元。

再考虑到员工人数增加,实际平均每人到手收入应该是减少的,福利的增加主要来自股权激励。

这也从另一个侧面说明了AI人才开始遇冷。

不过这也说明了第四范式的亏损并没有那么夸张,经调整后四个周期内经营亏损分别为人民币2.12亿元、3.23亿元、3.90亿元及3.93亿元,实际上第四范式的亏损已经放缓,近4年累计亏损13.18亿元。

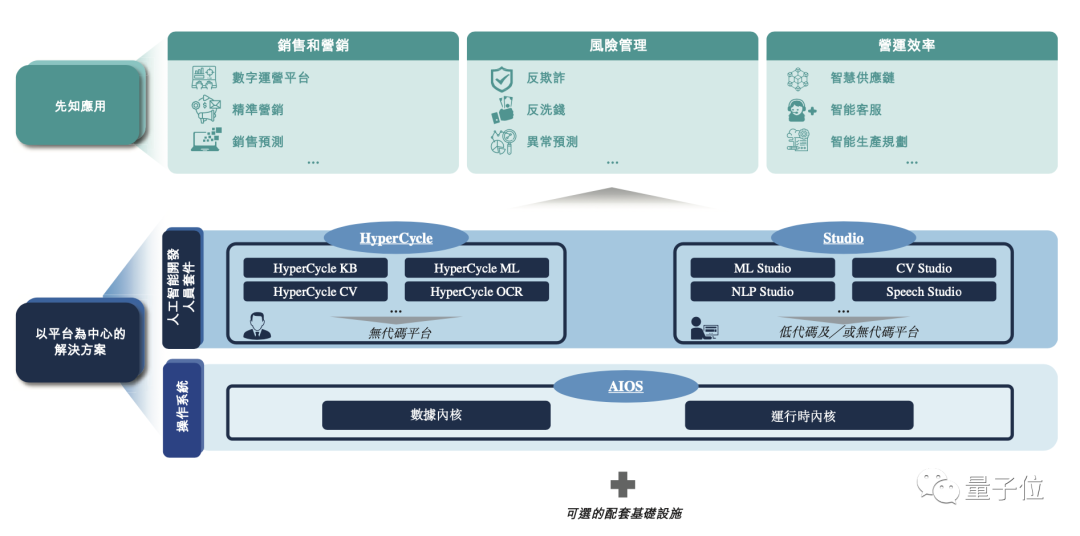

第四范式主营“决策类AI”,提供以平台为中心的人工智能解决方案。

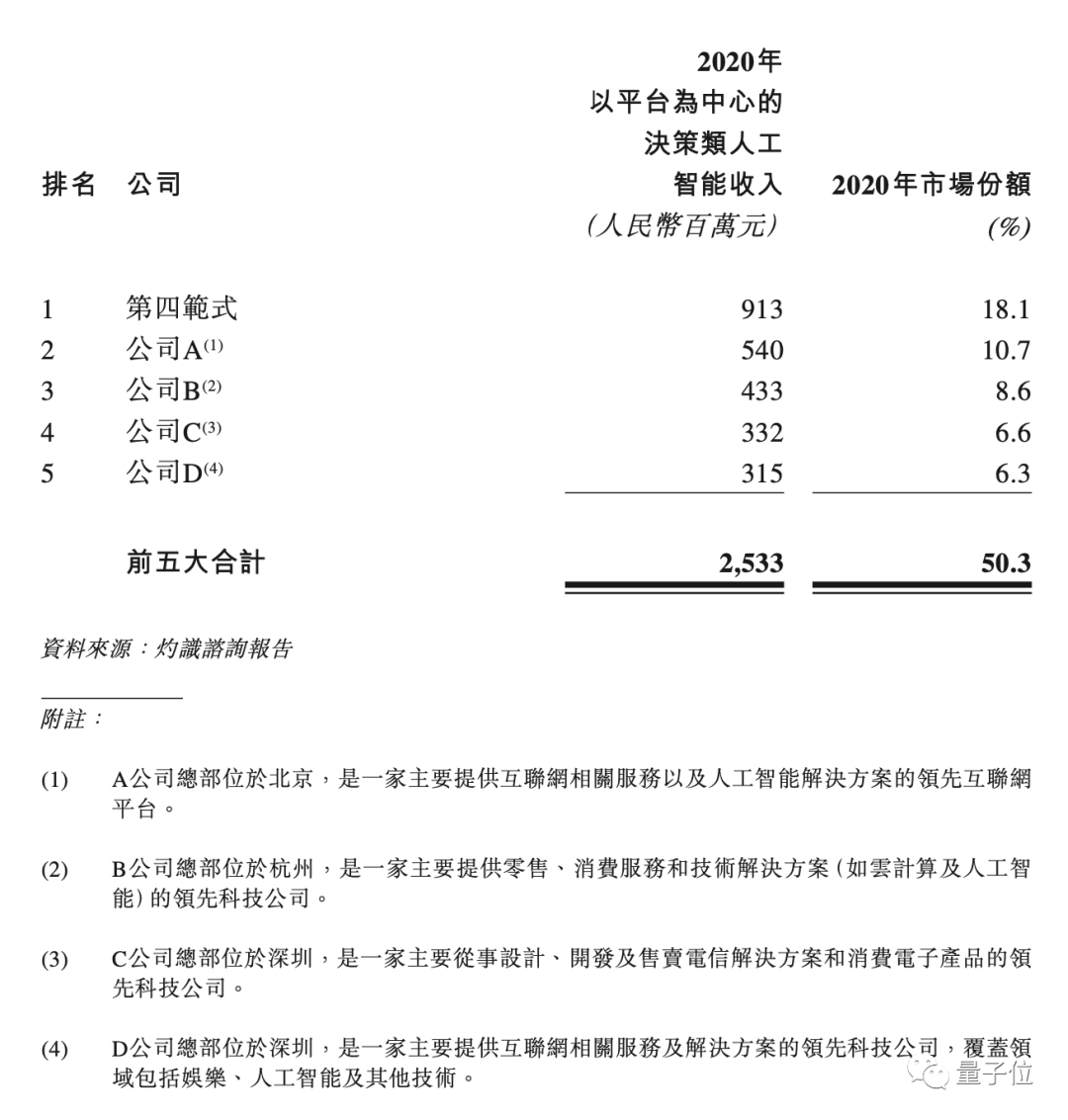

作为一家toB的AI公司,第四范式在行业中的竞争力究竟如何,招股书列出了与4家竞争对手的对比。

从这段文字中不难推断出,这四家公司分别是BAT和华为。

在招股书中,第四范式援引第三方报告,称在中国决策类AI市场占据最大市场份额。

从市场份额上来看,第四范式遥遥领先于四巨头,但是巨头的入场也对未来第四范式未来的发展构成巨大的威胁。

收入方面,第四范式主要分为两大方面,一个是先知平台,另一个是应用开发与其他服务。

第四范式核心技术包括AutoML、迁移学习、环境学习、自动强化学习。

2018年,第四范式主要依赖后一项收入,先知平台仅占4.1%,但随着先知平台成熟,其占比在2020年一度高达65.7%

但二者投入的成本不同,未来对盈利的影响也不同,先知平台更多的是向用户开放能力,在软件上毛利率甚至高达95%。

提供应用开发解决方案服务的毛利率稍低,而SageOne含有硬件,毛利率进一步降低。

因此第四范式未来盈利能力,主要看先知平台软件业务的增长。

近4年来,第四范式对大客户的依赖性已经大大降低,前五大客户占比逐步下降,分别为60.1%、40.9%、17.4%及13.3%,而头号客户的占比去年甚至降到了2.8%。

这说明第四范式的收入正在多元化,从而避免了依赖少数大客户的风险。

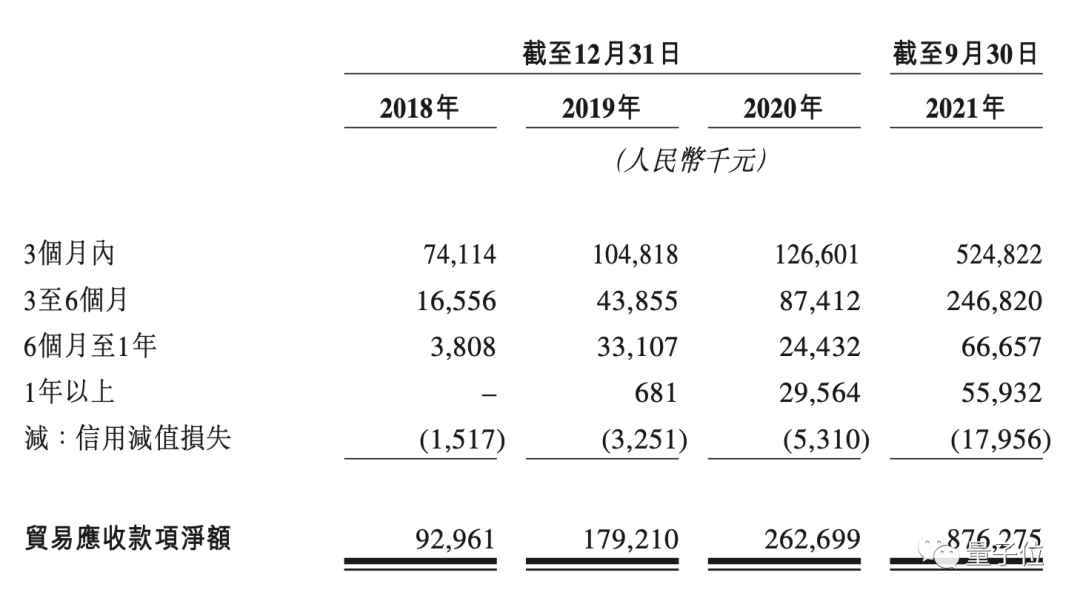

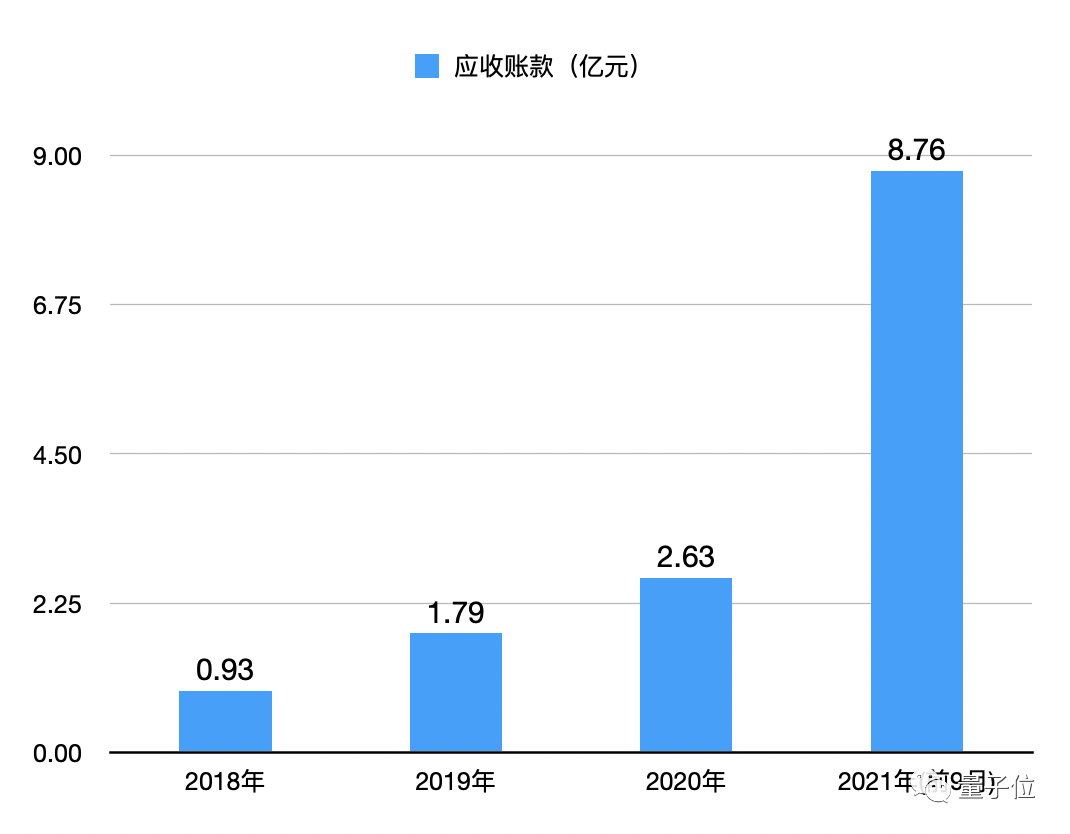

但纵观第四范式的应收账款,无论是收款周期还是绝对数额均在增长,尤其是2021年应收款金额暴增,无疑会给公司的现金流带来不小的风险。

7年11轮融资,集齐国有五大行

第四范式成立于2014年,截至2021年,7年总共融资11轮。

其中包括9.8亿美元和4.36亿人民币,按现在的汇率计算总计约66亿人民币。

参投者包括红杉资本、腾讯投资、高盛集团、中信产业基金、基石资本、元生资本、创新工场、峰尚资本、金镒资本等。

2021年初,第四范式再获7亿美元D轮融资,由博裕资本、春华资本、厚朴投资领投,成为当时一年以内AI领域的最大单笔融资。

过程中还集齐了国有五大商业银行,成为第一家国有五大银行都投资的创企。

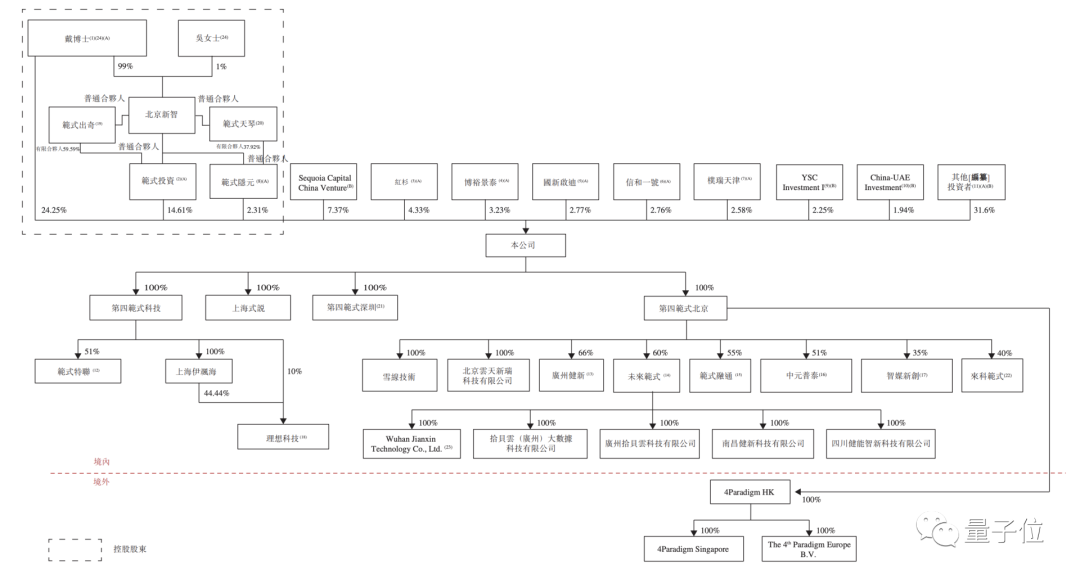

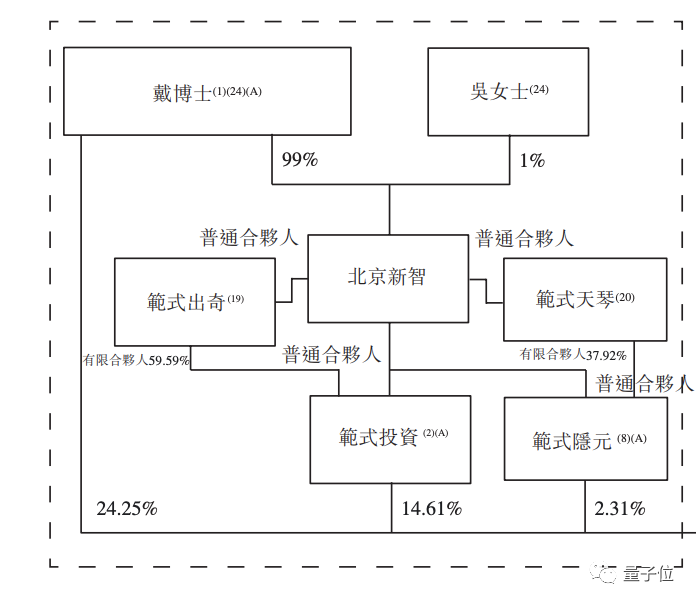

股权方面,招股书披露的公司股权架构如下:

创始人戴文渊是公司的第一大股东,个人持股24.25%。

目前,戴文渊及其配偶吴女士,加上北京新智、范式投资、范式隐元、范式出奇及范式天琴共同构成控股股东,控制已发行股本总额约41.18%。

其中,范式投资及范式隐元均由戴文渊及吴女士透过北京新智间接控制。

创始人戴文渊,现同时任公司董事会主席、执行董事、CEO兼总经理。

他本硕毕业于上海交通大学,博士毕业于香港科技大学。

2005年,戴文渊带领团队获得中国首个ACM 国际大学生程序设计竞赛世界冠军。

2009年加入百度,成为当时最年轻的百度高级科学家。

2013年就职华为,任华为诺亚方舟实验室主任科学家。

2014年创立第四范式并任CEO。

第四范式团队中,联合创始人杨强是华人首位国际AI协会院士,也是戴文渊在港科大的老师。

另外,首席研究科学家陈雨强、首席架构师胡时伟等多名成员都是上海交大校友。

AI概念股们都怎么样了?

回看半年前,第四范式递交招股书在先,商汤紧随其后。

商汤的上市进程经历了一番波折,最终顶住国际压力,在年底12月30日成了“中国AI第一股”。

港交所第二支AI概念股是创新奇智,为李开复创新工场旗下子公司,主打业务是为制造业、金融服务等行业提供AI解决方案。

与第四范式经历相似,创新奇智也经历过招股书到期失效,于1月3日二次递交招股书,最终在1月27日成功上市,成了“AI+制造第一股”。

第四范式素来有“决策类AI龙头”之称,若是成功上市或可以叫“决策类AI第一股”。

另外,视觉AI四小龙中,商汤以外的其他三家集中在了A股科创板。

其中云从、旷视已过会,旷视正在接受证监会的第二轮问询,依图则主动撤回了自己的上市申请。

目前,已在港股上市的两家AI股,价格都在高点后有所回落。

商汤股价在1月初最高点曾到9.7港元,2月23日收盘价7.38港元。

创新奇智则从最高点27港元回落到15.7。

第四范式此时再冲刺上市,面对的环境已经与半年前大不相同了。

第四范式招股书:

https://www1.hkexnews.hk/app/sehk/2022/104249/documents/sehk22022300780_c.pdf

— 完 —

「人工智能」、「智能汽车」微信社群邀你加入!

欢迎关注人工智能、智能汽车的小伙伴们加入我们,与AI从业者交流、切磋,不错过最新行业发展&技术进展。

ps.加好友请务必备注您的姓名-公司-职位哦~

点这里👇关注我,记得标星哦~

一键三连「分享」、「点赞」和「在看」

科技前沿进展日日相见~