我们在之前《一文教你如何最优化投资组合》和《定量描述估计误差,让你离最优投资组合更近一步》中描述了如何拓展运用均值方差模型优化我们的投资组合。本文我们追本溯源,介绍一下均值方差模型的基本形式以及衍生形式,并说明萝卜投资如何使用均值方差模型来完成投资组合的构建。

我们都知道,均值方差模型源于马科维兹于1952年发表在《Portfolio Selection》论文,论文中他引入了均值和方差的两个统计学概念,用定量的手段进行投资组合的选择。

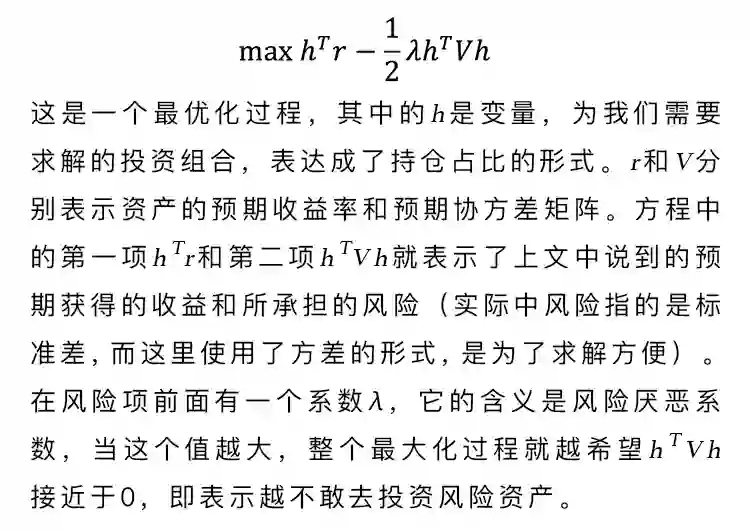

均值和方差分别代表了投资者预期获得的收益和所承担的风险。

我们用下面这个式子来表示投资组合的选择过程:

![]()

我们称这样的最优化形式为最大化效用函数,用户需要输入他自身对风险厌恶的程度,同时在输入一些必要的约束条件,例如个股的权重界限,就可以让优化器进行求解了。

效用函数是均值方差模型的经典形式,不过我们可以给出另外四种形式,他们是均值方差模型的变种。

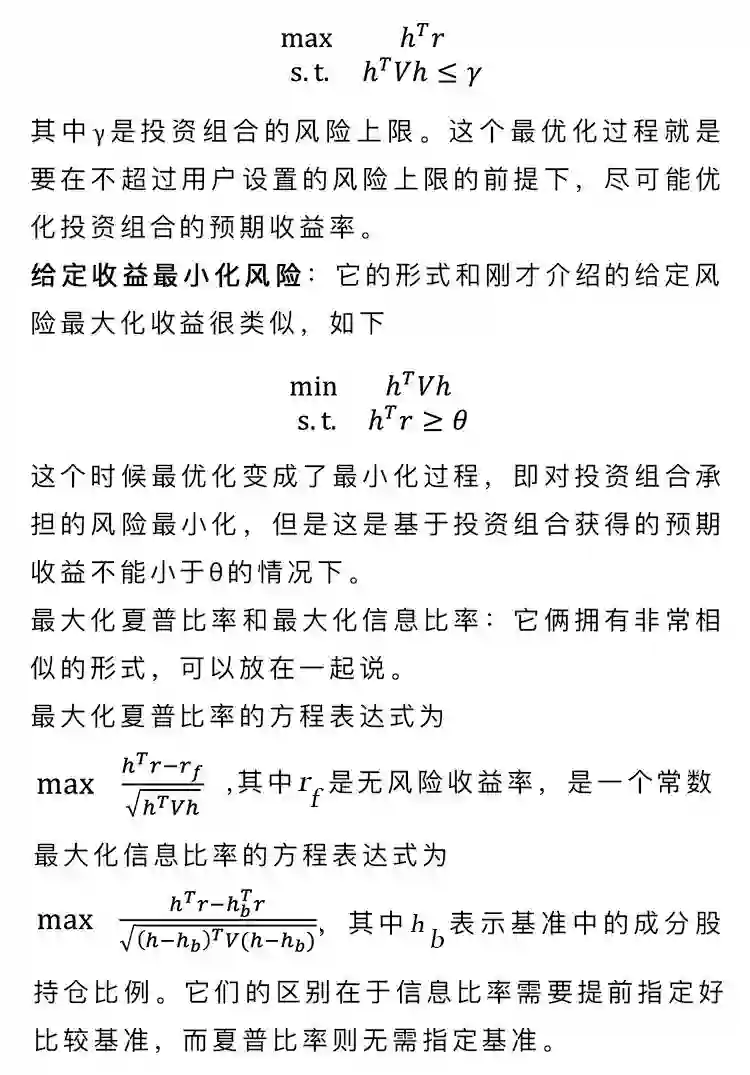

他们分别是,给定风险最大化收益、给定收益最小化风险、最大化夏普比率和最大化信息比率。

给定风险最大化收益:用户可以精确地控制他的投资组合所达到的风险水平,基本形式为

![]()

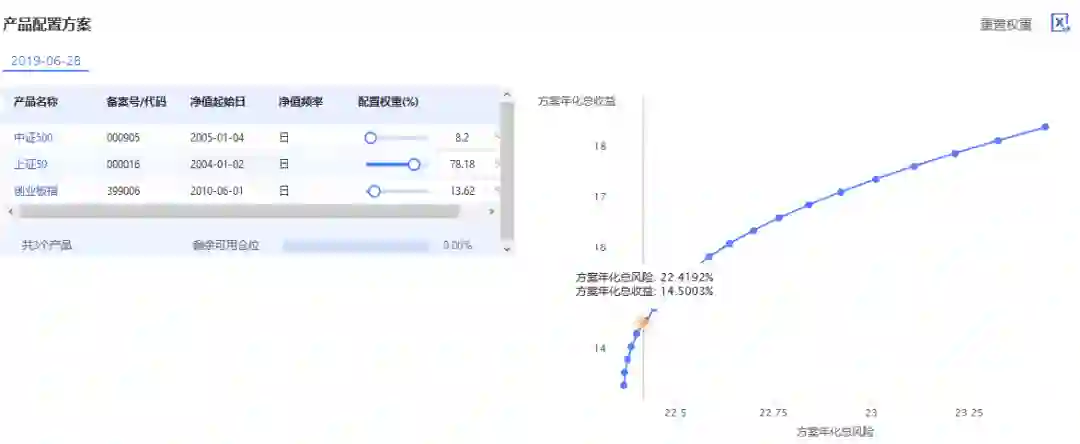

这里我们选择的资产分别是上证50、中证500和创业板指,采用均值方差模型中的目标收益下风险最小化,预期风险和预期收益率计算区间分别选择了近五年和近一年,表明使用这些标的对应时间段内的收益率数据来计算r和V,同时设置了预期目标收益下限为14.5%。

图2左边表示投资组合中各资产的权重比例,右边的黄点即为我们优化后的组合,以及它在有效前沿上的位置。

通过黄点上浮起的窗口可知,这个组合的预期年化收益14.5%,符合我们预先设置的约束条件。

对于另外四种模型,我们只需要稍微修改一下和模型相关的参数,就能使用对应的模型进行优化求解。

本文介绍了均值方差模型背后的理论方法,并且演示了如何在萝卜投资完成对应的资产配置。

随着智能投资时代的来临,人们对于科学投资提出了更高的要求,均值方差模型作为经典的定量投资方法,至今仍然活跃在学界和工业界,每年都有非常多相关的论文产出,以后有机会再一一介绍。