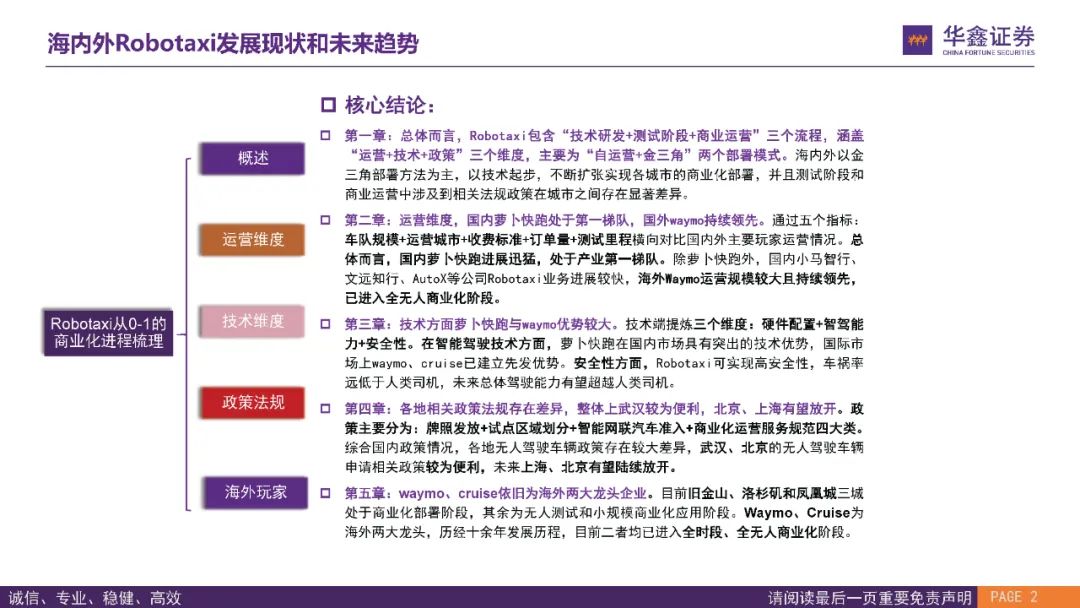

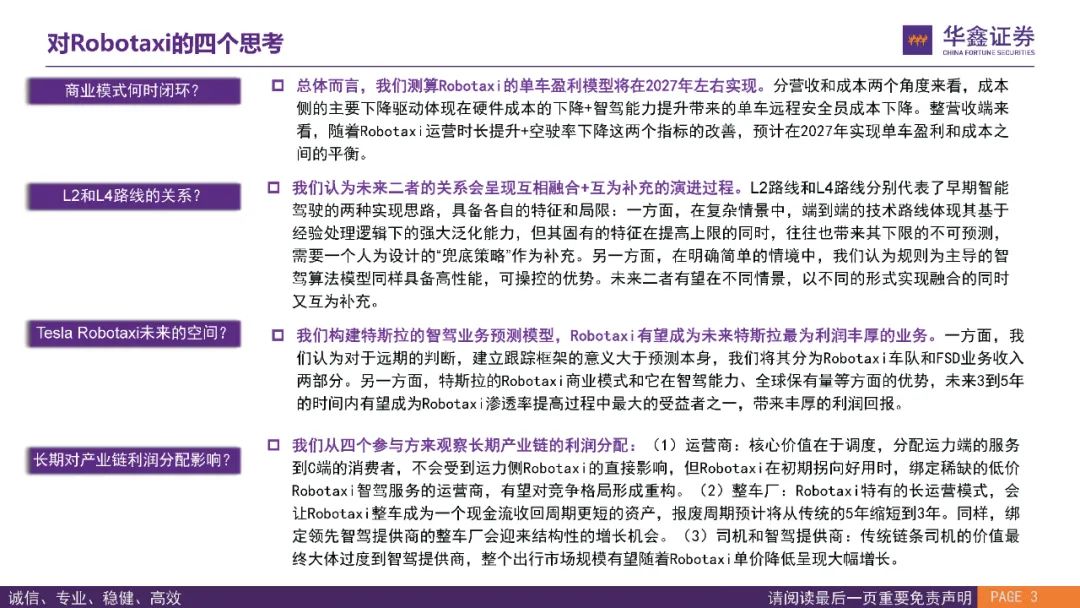

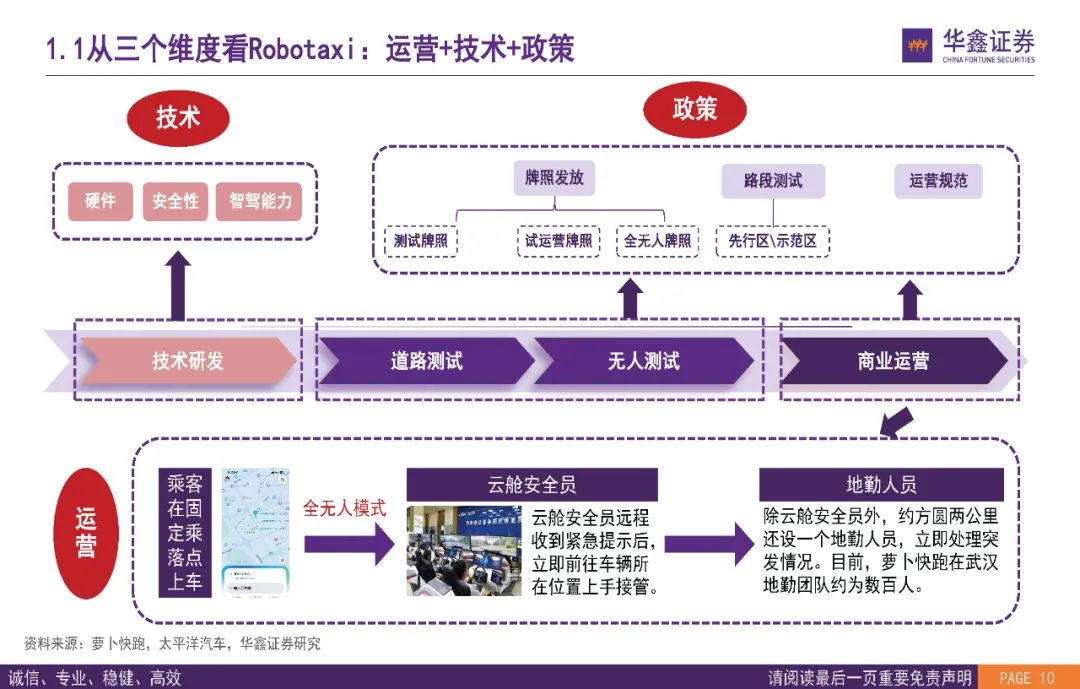

第一章:总体而言,Robotaxi包含“技术研发+测试阶段+商业运营”三个流程,涵盖“运营+技术+政策”三个维度,主要为“自运营+金三角”两个部署模式。海内外以金三角部署方法为主,以技术起步,不断扩张实现各城市的商业化部署,并且测试阶段和商业运营中涉及到相关法规政策在城市之间存在显著差异。 第二章:运营维度,国内萝卜快跑处于第一梯队,国外waymo持续领先。通过五个指标:车队规模+运营城市+收费标准+订单量+测试里程横向对比国内外主要玩家运营情况。总体而言,国内萝卜快跑进展迅猛,处于产业第一梯队。除萝卜快跑外,国内小马智行、文远知行、AutoX等公司Robotaxi业务进展较快,海外Waymo运营规模较大且持续领先,已进入全无人商业化阶段。 第三章:技术方面萝卜快跑与waymo优势较大。技术端提炼三个维度:硬件配置+智驾能力+安全性。在智能驾驶技术方面,萝卜快跑在国内市场具有突出的技术优势,国际市场上waymo、cruise已建立先发优势。安全性方面,Robotaxi可实现高安全性,车祸率远低于人类司机,未来总体驾驶能力有望超越人类司机。 第四章:各地相关政策法规存在差异,整体上武汉较为便利,北京、上海有望放开。政策主要分为:牌照发放+试点区域划分+智能网联汽车准入+商业化运营服务规范四大类。综合国内政策情况,各地无人驾驶车辆政策存在较大差异,武汉、北京的无人驾驶车辆申请相关政策较为便利,未来上海、北京有望陆续放开。 第五章:waymo、cruise依旧为海外两大龙头企业。目前旧金山、洛杉矶和凤凰城三城处于商业化部署阶段,其余为无人测试和小规模商业化应用阶段。Waymo、Cruise为海外两大龙头,历经十余年发展历程,目前二者均已进入全时段、全无人商业化阶段。 总体而言,我们测算Robotaxi的单车盈利模型将在2027年左右实现。分营收和成本两个角度来看,成本侧的主要下降驱动体现在硬件成本的下降+智驾能力提升带来的单车远程安全员成本下降。整营收端来看,随着Robotaxi运营时长提升+空驶率下降这两个指标的改善,预计在2027年实现单车盈利和成本之间的平衡。 我们认为未来二者的关系会呈现互相融合+互为补充的演进过程。L2路线和L4路线分别代表了早期智能驾驶的两种实现思路,具备各自的特征和局限:一方面,在复杂情景中,端到端的技术路线体现其基于经验处理逻辑下的强大泛化能力,但其固有的特征在提高上限的同时,往往也带来其下限的不可预测,需要一个人为设计的“兜底策略”作为补充。另一方面,在明确简单的情境中,我们认为规则为主导的智驾算法模型同样具备高性能,可操控的优势。未来二者有望在不同情景,以不同的形式实现融合的同时又互为补充。 我们构建特斯拉的智驾业务预测模型,Robotaxi有望成为未来特斯拉最为利润丰厚的业务。一方面,我们认为对于远期的判断,建立跟踪框架的意义大于预测本身,我们将其分为Robotaxi车队和FSD业务收入两部分。另一方面,特斯拉的Robotaxi商业模式和它在智驾能力、全球保有量等方面的优势,未来3到5年的时间内有望成为Robotaxi渗透率提高过程中最大的受益者之一,带来丰厚的利润回报。 我们从四个参与方来观察长期产业链的利润分配:(1)运营商:核心价值在于调度,分配运力端的服务到C端的消费者,不会受到运力侧Robotaxi的直接影响,但Robotaxi在初期拐向好用时,绑定稀缺的低价Robotaxi智驾服务的运营商,有望对竞争格局形成重构。(2)整车厂:Robotaxi特有的长运营模式,会让Robotaxi整车成为一个现金流收回周期更短的资产,报废周期预计将从传统的5年缩短到3年。同样,绑定领先智驾提供商的整车厂会迎来结构性的增长机会。(3)司机和智驾提供商:传统链条司机的价值最终大体过度到智驾提供商,整个出行市场规模有望随着Robotaxi单价降低呈现大幅增长。