欧洲已处于重建防务工业基地的落后状态。多年来的体系碎片化、投入不足与外部依赖已削弱其自主装备与维持武装力量的能力。当前地缘政治环境推动重整军备的势头强劲,但欧洲需精准把握资金、战略与实施的平衡。为实现真正战略自主,欧洲不仅需增加投入,更须聚焦智能化、协同化及工业主权导向的投入模式。基于此,本文提出兼顾短期杠杆与长期效能的五策方案,借鉴他国经验并警示欧洲需规避的陷阱。

1. 提升防务支出并确保资金安全

欧洲防务产出不足源于资金持续短缺且不稳定。欧盟防务支出仅占GDP约2.2%,致使其研发与产能投资远落后于美国乃至韩国等中型武器出口国。若1993-2023年维持3%的GDP占比,欧盟成员国每年需额外增加4160亿美元(按2020年购买力平价计)防务投入。短期方案包括调用"下一代欧盟"基金(NGEU)或启用欧洲稳定机制(ESM),但各国须警惕债务陷阱并确保长期防务融资。建议欧洲建立资金更充裕的长期性"欧洲防务基金"。支出过程需防范国家层面的资金囤积,避免突击式消费,并停止投资过时装备平台。

2. 推行"欧洲优先采购"并统一产业目标

欧洲采购体系仍呈现国家化、重复低效特征。欧盟国家列装17型主战坦克与20余型战斗机(美国仅1型主力型号),联合采购占比不足总支出的20%,近十年近半数武器进口源自美国。企业层面同样显现进口依赖:欧洲防务产业高度碎片化,领军企业平均84%供应商位于海外(美国企业仅32%)。以色列与韩国提供可鉴模式——其采购政策使政府兼具产业规划者与采购方双重角色;美国F-35项目(多国联合采购)亦为范例。基于欧盟委员会"欧洲防务采购法案",建议推进协同采购与合作目标。近期《安全防务伙伴关系》允许英国参与欧盟联合装备研发采购,此举借力英国防务巨头助推欧洲军备计划。长期需整合市场、标准化项目以激活全欧产业,实施中须规避:主权标识凌驾互操作性、合同本国偏向性、削弱小国参与度。

3. 规模武装欧洲并重建完整防务供应链

欧洲防务产业呈"巨头主导+中小供应商"格局,2025年预计2500-3000家企业(美国达6万家)。因供应链大量位于域外,重建完整供应链需3-5年方可实现产能倍增。美韩以三国通过政府-产业协作推动国内外市场扩张。短期建议:务实增产(含与非欧盟供应商战略合作)并最大化储备。未来五年应:产业整合、供应链加固(扶持中小企业与非防务企业转型参与全欧生态)。需规避对少数国家的生产依赖,削减战略产能审批程序,抵制向本土巨头滥发补贴。

4. 创新主导构建尖端军民两用技术生态

欧洲防务技术创新滞后:年研发投入约95亿欧元且军民融合有限(美国1400亿美元)。美国依托军民协同(SpaceX/Palantir/麻省理工实验室)领跑人工智能、网络与航空航天;以色列"塔尔皮特计划"与精英研发单元培育世界级初创企业与导弹防御系统;韩国国家研究中心孵化核心技术后移交民企商业化。短期需增加研发投入并将现有项目转向两用研究;长期应通过创新中心、防务科技加速器与产业研究制度化两用研发。政府应共担具民用外溢效应技术(如AI、量子)研发,跨境STEM人才培养与知识产权共享亦是长期自主关键。成功要素:杜绝孤立投资、规避"登月式"烧钱项目、吸纳创新力强的初创与小企业、遏止人才流失。

5. 凝聚治理实现统一指挥架构

缺乏政策协同将导致投入与努力付诸东流。欧洲缺失统一出口规则、联合规划、互操作性标准及共同监管框架,面临治理碎片化、联合承诺执行乏力、出口管制分歧与产业割裂等挑战。采购流程亟需提速增效。反观美国受益于集中规划、统一采购与连贯出口政策。构建"统一指挥架构"需强化制度领导力、有约束力的协调机制与整合型产业战略。

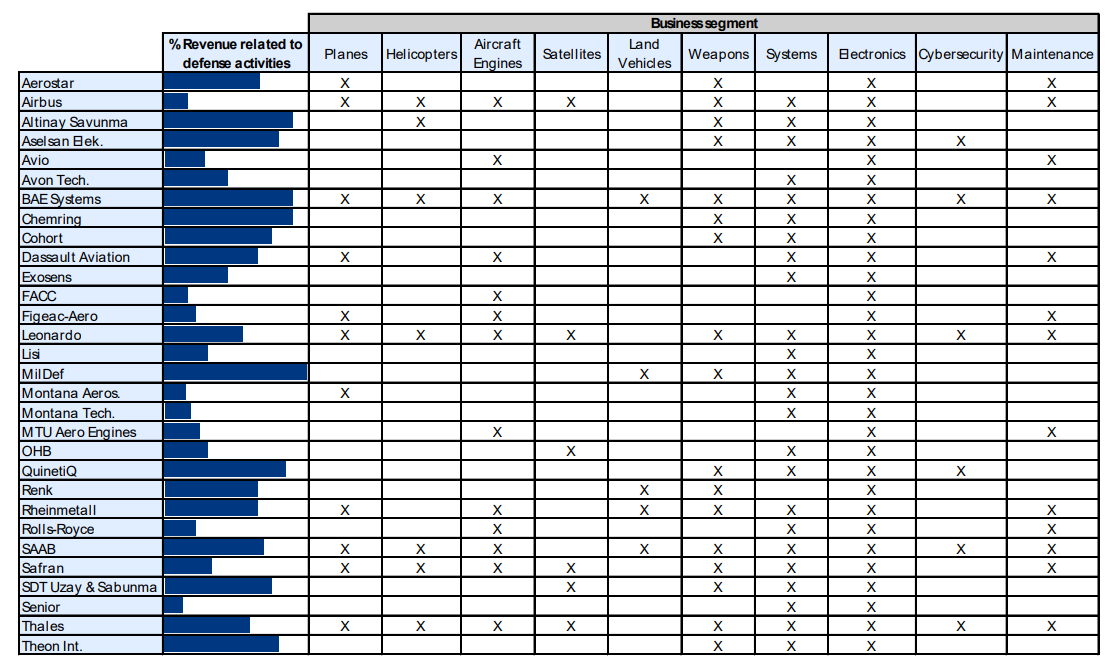

图:欧洲企业军工领域营收及业务分布