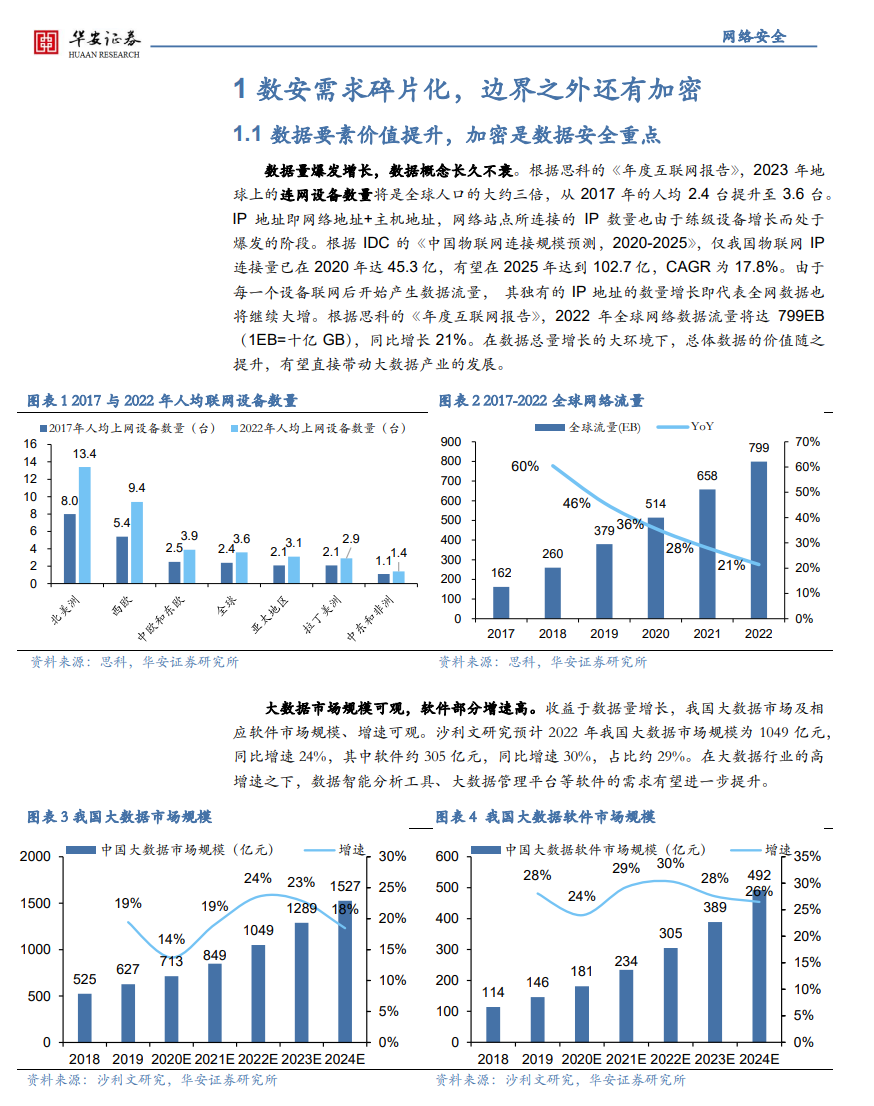

数据安全目标高增,商密必经之路 工信部等16部门发布的《关于促进数据安全产业发展的指导意见》,提到2025年我国数据安全产业规模将达1500亿元,同比增速30%。以数据生命周期来看,数据要素的安全防护,需要贯穿数据采集、存储、处理、传输及交换的全生命周期。在联网设备数量持续增加的趋势下,单纯老式的边界防护、漏洞扫描以及态势感知难以做到全面防护,而加密更易于贯穿数据流通的全生命周期,是必不可少的基础手段。加密赛道中,商密相比核密、普密,是最广泛的加密体系,理论价值最大。根据赛迪咨询预测,2023年,我国商密行业规模有望达986亿元,同比增速39%。其中硬件占比74%,意味着仍处于大举铺设硬件阶段,未来软件及服务增量可期。 国密改造市场仍在初级阶段,势能持续积蓄 密评即商用密码应用安全性评估,等保三级机构必须每年进行并通过,密改(国密替代)是必然选择。若根据国家统计局数据,我国金融、能源、科学研究等关键行业单位数量截至2021年底约139万家,国有控股法人单位约32万家。若以医疗行业的等保三级通过率约4.5%来测算(由于医疗行业网络安全投入较低,可认为是保守比例),我们估计密评密改对应单位数量约6.2、1.5万家。若以密改单价100万来计算,则密改市场对应空间为620、144亿元。若以密评单价20万来计算,则密评对应市场空间为120、30亿元,对应目前渗透率1.6%、7.0%(以数观天下2022年密评市场2亿元来计算)。我们认为,目前商密市场并未充分释放。 新兴技术带动加密行业发展 数据要素市场的兴起带来新技术热潮,隐私计算作为“数据不出域,可用不可见”的代表技术,其核心在于数据的密态处理。根据KPMG预测,25年隐私计算技术服务营收有望触达100-200亿人民币空间,从而带来密码相关厂商业绩增量。 投资建议 由于社会数据产生量增长以及能源、制造、汽车等行业带来终端联网设备数量上升,下游对于密码的需求将进入高速增长时期。因此,我们认为可关注以下标的:1)PKI基础设施企业,如信安世纪、格尔软件、吉大正元、数字认证;2)具有上游硬件能力的企业,如三未信安、电科网安(卫士通)、渔翁信息(未上市);3)密评相关企业,如竞远安全。