【观察】“断直连”对支付市场影响几何?

回顾下这几年,移动支付尤其是条码支付从无到有,彻底颠覆了整个收单市场,而传统的支付机构、银行、银联也在其中八仙过海、各显神通。

从微信支付这几年的发展路径,就可以看出整体条码支付市场的发展过程:

2014年,微信支付主要以自营为主,重点合作如星巴克这样的标杆商户。

2015年,服务商全面开放注册。

2016-2017,银行加入服务商体系,渠道服务商模式建立,通过运营及赋能,孵化出了服务商生态体系,而那两年最火的四方支付ISV模式也应运而生,这里面诞生了像收钱吧、哆啦宝、钱方、乐惠这样的非持牌机构,而二维码支付也真正深入了大街小巷。

2018,随着监管趋严,微信支付更加注重生态升级、服务升级、体验升级、技术升级。

随着去年今年监管217、281、296等文的下发,尤其是“断直连”之后,各方都在寻求转型。传统的依靠费率或者特殊交易的机构慢慢地感到了压力。

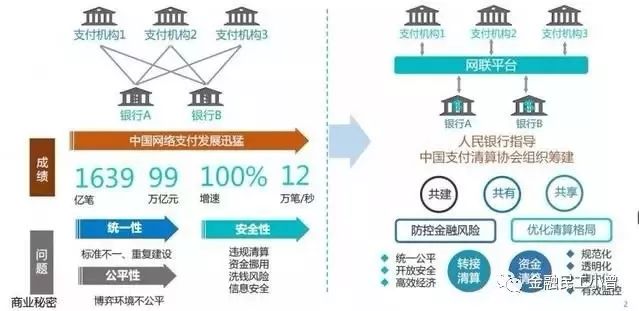

下图以网联模式为例

对于银行发卡侧,网联推出的商业委托支付业务对应的是直连模式下的传统的代扣/代收业务,渠道服务费定价由银行与机构协商确定。

对于支付宝财付通的聚合支付来说两大支付巨头与清算机构的合作链路将变为“商户-收单机构-银联-A/T-银联/网联-发卡行”,而不再是“商户-收单机构或聚合支付服务方-通道银行-A/T-发卡行”。

一系列政策的出台,标志着支付宝和财付通的条码支付模式获得监管认可,未来A/T两家推出新的业务模式具备可持续发展前提条件。另外,银联网联转接基本沿用现有财付通和支付宝接口,做信息流和资金流转接,保证了其现有的收单市场份额和商户用户支付体验不变。

支付宝和财付通也更多地将精力投入到生态升级、服务升级、体验升级、技术升级。例如,在收单风控、朋友圈广告、特定行业营销、新交互方式如刷脸支付上进行探索和升级。

原来三方支付机构需要反接银行来得到A/T的通道,现在随着监管“断直连”、“备付金上收”、“打击二清”,让三方支付机构和银行之间获得了相同的地位。由于都是通过银联网联转接,支付机构之间价格战空间缩小、竞争更加有序、更加重视业务合规发展,专注于提升商户服务能力和场景建设,原来的依靠费率和通道优势运营支付业务的银行将难以生存。另外更重要的是,在穿透式监管下,原有的高风险业务如套现、黄赌毒等将失去生存空间。

另外,银行和第三方支付之间将会重新进行利益分配,各第三方支付机构都不能直接跟银行合作,随着备付金集中存管,理论上三方支付公司将不再享有对沉淀资金的支配和收益,这对于原来掌握银行资源少的中小支付机构是个利好,对于大的支付机构和银行来说是个利空。

清算组织作为国家队,主要作用就是落实监管政策、维护监管权威。“断直连”对清算机构的服务水平、服务效率、系统支撑能力提出了很高的挑战。另外,通过“断直连”,银联和网联的江湖地位必将更加巩固,清算机构与AT双寡头的合作必将更加深入,另外清算组织可以有更多的方式和机会直接触达商户、掌控商户交易数据,有助于推动收单市场进一步发展。

在整个收单市场里,清算机构银联和网联的重要性得到提升,系统支持能力将进一步增强,清算市场化和开放度将更大。收单机构价值得到提升,基础设施得到强化,未来将会更加重视业务模式创新、数据增值服务。四方服务商ISV将会更加专注于技术服务能力。各方都将会在原有备付金利息以及支付手续费价差之外开辟新的变现方式。例如,1.利用A/T带来的流量为P2P和在线办理信用卡导流,2.可以通过将用户信息留存和清洗后,提供给其他互金公司、信用卡中心或博彩机构用于二次营销,3.利用沉淀的商户进销存等场景数据,进行价值挖掘。

总结一下,未来银联和网联的地位会越来越重要,银行和三方支付公司迎来对等地位,收单市场参与方银行、三方支付公司、聚合支付服务商们以往靠手续费价差、资金沉淀以及高风险交易通道的生意将会越来越难做,未来将更多地向商户提供更加综合智能的支付增值业务和解决方案进行发展,寻找新的变现方式和利润空间。

来源:金融民工小曾

行业时事

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万