收购红帽会成为IBM翻身仗的转折点吗?

更多干货内容请关注微信公众号“AI 前线”(ID:ai-front)

要了解红帽公司是如何通过开源软件建立起数十亿美元的业务的,最好的方法就是从 IBM 开始。创始人鲍伯杨在 2014 年 All Things Open 大会上解释道:

没有什么灵丹妙药。与你的客户保持一致,理解并思考机会在哪里,这是一项非常艰苦的工作。市场上其他的供应商没有为这些客户做什么,而你可以为他们做得更好?其中有一个很好的例子可以让你了解我们早期的灵感来源,很早之前,我们就在谈论 Mark Ewing,我做的生意不够支付我们公寓的租金,但是我们一直在关注郭士纳和 IBM…

郭士纳进入了 IBM,并在三年内扭转了局面。这太神奇了……郭士纳有着非凡的洞察力,他四处走访,与大量的 IBM 客户交谈,发现客户实际上并不喜欢他的任何产品。他们很好,但每当他坐下来与任何一位客户交谈时,总会有人比 IBM 做得更好……他说,“那你为什么要从 IBM 购买呢?”客户说:“IBM 是唯一一家在我们有生意的地方都有办事处的科技公司。”结果,郭士纳明白他不是在卖产品,而是在卖服务。

他曾公开谈到过这些。在红帽,我们也是这样的,“好吧,我们没有产品卖,因为我们是开放源代码的,每个人都可以跟我们一样快地使用我们的创新,所以我们不卖产品,但郭士纳在 IBM 告诉我们,客户购买的不是产品而是服务,是让自己更成功的东西。”这是我们早期的其中一个见解,我们所做的实际上是服务业务,甚至早在我们销售 Linux 盒装软件的时候,我们就看到,作为让我们变得足够强大的临时步骤,我们可以与真正的客户签订服务合同。

当 IBM 以 340 亿美元收购红帽时(红帽周五收盘价溢价 60%),鲍伯杨的故事又重新上演。IBM 也希望自己能够周而复始:重现郭士纳的魔力,这不仅取决于他对服务的洞察力,还取决于企业计算的长期转变。

我之前写过关于郭士纳的 IBM 转型的文章,是在萨特亚·马德拉试图在微软做同样的事情的背景下写的,还有郭士纳的观点,虽然文化很难改变,但自然不可能改变。来自微软垄断的后遗症:

垄断的好处是公司可以做任何事情,因为没有竞争;糟糕的是,当垄断结束后,公司仍能在平庸的水平上做任何事情,但在高水平上却什么也做不了,因为它变得又胖又懒。换句话说,对于之前的垄断企业,“大”是唯一真正差异化的资产。这是郭士纳在规划 IBM 未来时的关键洞见……在郭士纳看来,只有 IBM 可以广泛地提供解决方案,而不是产品。

然而,一个以提供解决方案为基础的战略需要一个问题,而另一件使郭士纳的 IBM 转型成为可能的事情是互联网。到上世纪 90 年代中期,企业面临着一套全新的技术,这些技术名义上与过去 15 年的 IT 项目类似,但实际上完全不同。郭士纳在《谁说大象不会跳舞》中描述了这个问题 / 机会:

如果战略家们是对的,云真的成了所有这些互动的中心,那将引发两场革命——一场在计算领域,另一场在商业领域。它将改变计算,因为它将把工作负载从 PC 和其他所谓的客户端设备转移到公司内部更大的企业系统,以及转移到云(网络)上。这将逆转使 PC 成为创新和投资中心的趋势——对那些在 PC 技术上发家的 IT 公司来说,这将产生明显的影响。

更重要的是,云所描述的大规模全球连接将在数百万企业、学校、政府和消费者之间的互动中引发一场革命。它将改变商业、教育、医疗、政府服务等等。这将引发自上世纪 60 年代引入数字数据处理以来最大规模的商业转型浪潮……“信息高速公路”和“电子商业(e-commerce)”等术语不足以描述我们所谈论的内容。我们需要一个词汇表来帮助行业、客户、甚至 IBM 员工理解我们所看到的超越了对数字信息和在线商务的访问。它将重塑企业和人们之间的每一种重要关系和互动。最终,我们的营销和互联网团队提出了“电子商务(e-business)”一词。

我这个年纪或更大一点的人肯定还记得 IBM 无处不在的“e”。

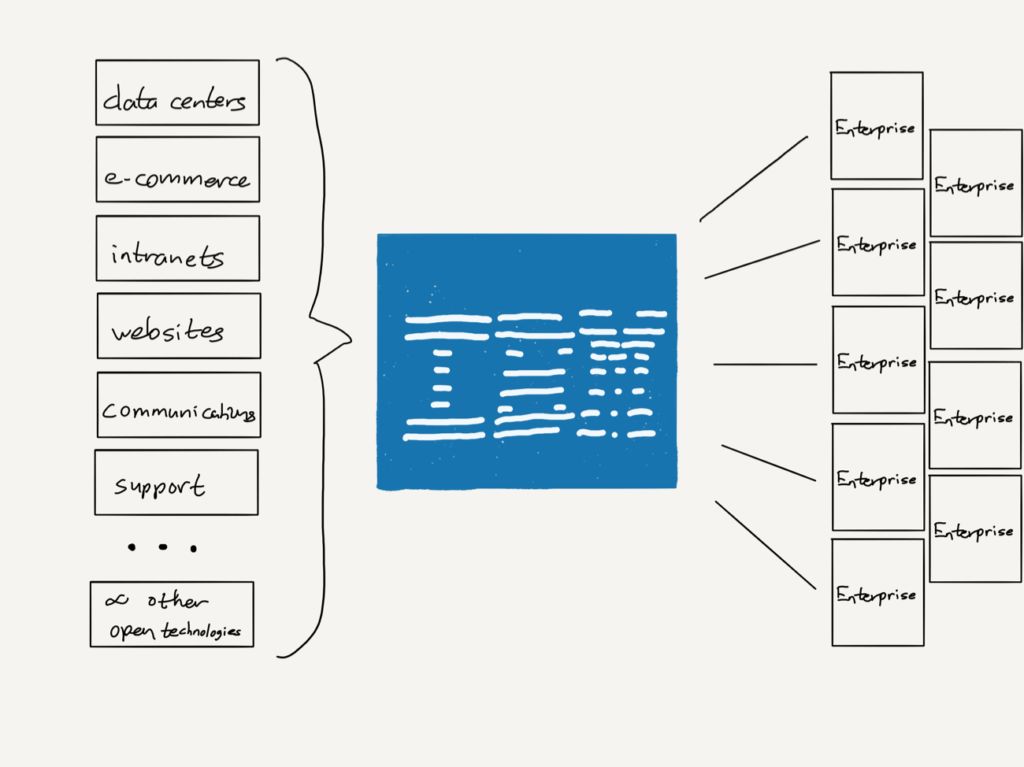

IBM 继续在“电子商务”营销中投入了超过 50 亿美元,郭士纳称之为“我职业生涯中所见过的最好的品牌定位工作之一”。它之所以起作用,是因为它是真的:大型企业——它们中的大多数仅通过一长串批发商、分销商和零售商间接与客户进行互动——突然之间拥有了直接与终端用户互动的能力——甚至是责任。这可以像网站、电子商业或客户支持一样简单,也可以是实时挖掘价值链的所有其他部分。技术上的挑战和商业上的可能性——问题集,如果你愿意的话——是巨大的,郭士纳将 IBM 定位为能够解决这些新问题的公司。

这对于几乎所有的非科技公司来说都是一个有吸引力的提议:上世纪 90 年代互联网面临的挑战是基础技术如此多样化,而且相当不成熟;不同的问题空间有不同的公司在兜售产品,其中许多是没有与大型企业合作经验的初创企业,即使他们有更好的产品,也没有 IT 部门想要管理和整合众多供应商。另一方面,IBM 提供了众所周知的“一包到底(one throat to choke )”;他们承诺要解决所有与这种新型互联网相关的问题,而且,IT 部门对 IBM 很熟悉,也很习惯与 IBM 打交道。

这也是一种从价值链中挤出利润的策略。

互联网背后的实际技术是开放性的和商品化的,这意味着,IBM 可以形成一个整合点并获取利润,而事实正是如此:IBM 的收入和规模稳步增长——通常是迅速增长!——在接下来的十年里,公司管理着从数据中心到内部网络、到外部网站、到电子商务运营、到所有将其联系在一起的中间件(自然是由 IBM 构建的,公司的大部分利润都来自于此)的一切。IBM 负责所有的事情,慢慢地把客户锁在里面,再一次变得又胖又懒。

在《谁说大象不会跳舞》的最后一段,郭士纳写到了他的继任者彭明盛(Sam Palmisano):

我一直是个局外人。但是,这就是我的工作。因为我知道,彭明盛有机会与我还未来得及与之沟通的那部分员工进行沟通。他所面临的挑战就是与员工进行沟通,避免员工出现退步;因为他知道,使 IBM 內视和自满的离心力在公司中有很大的力量。

彭明盛败得很惨,没有比他在 2010 年发布的公司 2015 路线图更好的例子了。当时,彭明盛说:

(人们普遍认为)产品周期将推动行业增长。这个行业正在整合,在过去的 20 年里,消费技术将彻底颠覆所有的计算机科学。我是东海岸人。我们会有一个稍微不同的观点。产品周期不会推动可持续增长。未来的客户将要求他们的投资获得可量化的回报。他们不会购买时尚和潮流。企业会有自己独特的模式。你做不到我们在云中做的事情。

与此同时,Amazon Web Services 在彭明盛发表声明前整整 4 年零 2 个月就推出了这项服务;不只是嘲笑云计算的想法,而是在威胁(其基础是在基础设施上投入了大量资金)面前承诺一个利润值,这是愚蠢至极的。

郭士纳准确地指出了彭明盛错在哪里:他“封闭而固执己见”,以致他无法想象比 IBM 的定制解决方案更好的企业解决方案。然而,这却没有抓住问题的关键。2014 年,当公司正式放弃 2015 年的利润目标时,我在每日更新中写道:

事实是,IBM 所服务的企业——以及 IBM 有市场的全部原因——并不是为了让自己感觉良好而购买定制的技术解决方案;他们购买,是因为那帮助他们实现了商业目标。郭士纳的主要观点是,许多公司都有一个只有 IBM 才能解决的问题,而定制的解决方案并不是最重要的因素。因此,随着云服务缓慢普及,当然也变得足够好,IBM 不再垄断解决问题的能力。

从那以后,该公司多年来一直声称,它决定在公有云领域奋起直追,但事实是,10 年前,彭明盛失败的投资决定了公司云计算的命运;实际上,从收购红帽公司得出的最重要的结论之一是,IBM 的公有云努力实际上已经失败了。

那么,IBM 收购红帽的目的到底是什么呢?与郭士纳有什么关系呢?

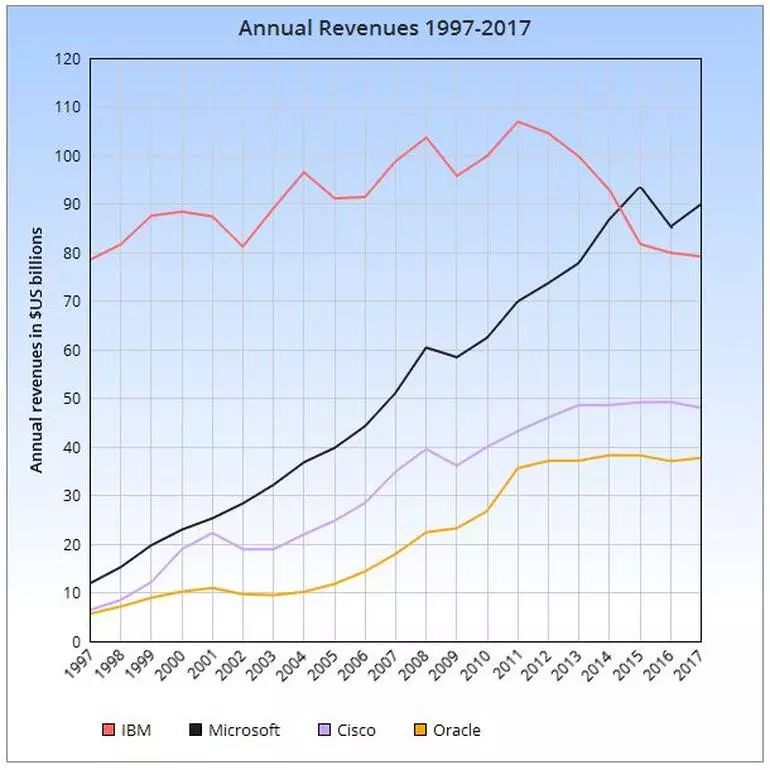

首先,IBM 已经有一段时间表现不佳了:去年的年收入是 1997 年以来的最低水平,是在郭士纳的转型过程中;当然,正如 ZDNet 的这篇文章所指出的,1997 年的 790 亿美元就是今天的 1200 亿美元。

图片来自 ZDNet

今年早些时候,该公司终于在连续 22 个季度下降后恢复增长,只有上个季度再次下跌:IBM 历史悠久的大型机业务增长了 2%,而其传统的服务业务上涨了 3%,但技术服务和云平台保持平稳,“认知解决方案(Cognitive Solutions)”(亦即 Watson)下跌了 5%。

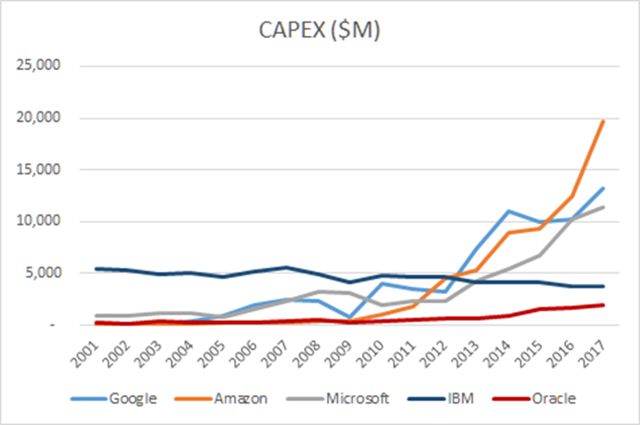

与此同时,前面提到的对云的承诺则主要依赖于对现有业务重新分类后的账务编造;更贴切的数字是该公司的资本支出,2017 年为 32 亿美元,低于 2016 年的 36 亿美元。Charles Fitzgerald 在 Platformonomics 一书中写道:

我们看到,IBM 的资本支出逐步减少,就像公司本身一样。在云计算时代之前,IBM 就已经投入了大量的资金(在他们辉煌的过去,一年的资本支出高达 70 亿美元),所以我们不能假定其支出的绝对值是流向云计算的。2012 年至 2013 年,三大供应商的资本支出都超过了 IBM。从其他所有云供应商不断增加的投入中,我们看到,IBM 根本不是这个超大规模的云游戏的玩家。

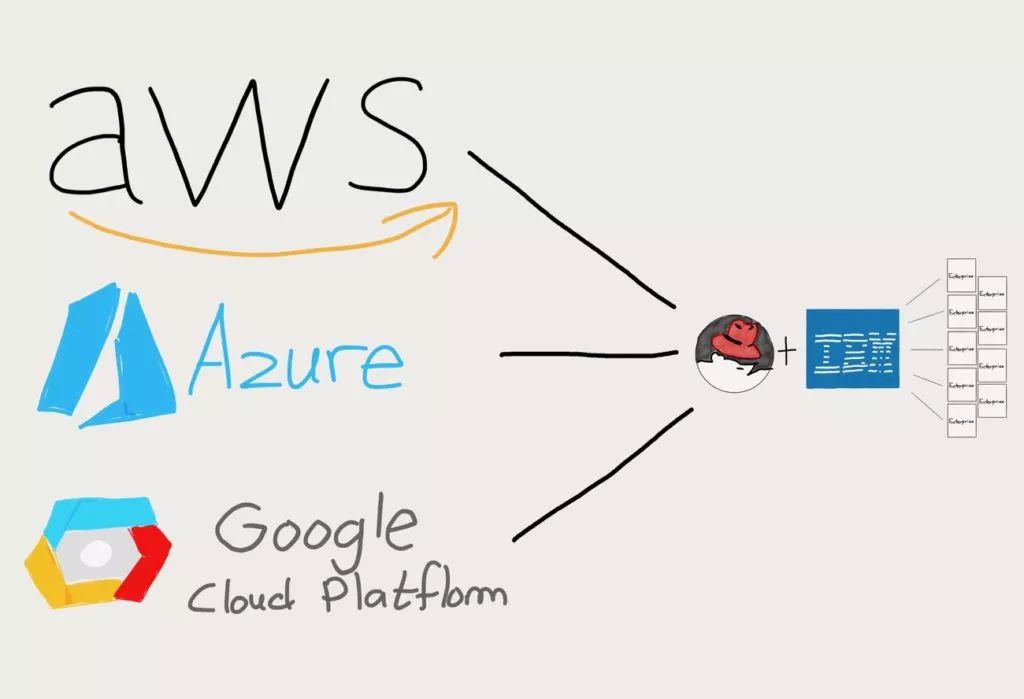

这就是 IBM 收购红帽公司的原因:尽管 IBM 肯定会很高兴拥有能够产生现金流的 RHEL 订阅业务,但真正的收获是 Openshift,这是一个用于构建和管理 Kubernetes 容器的软件套件。我在 2016 年的“谷歌如何挑战 AWS”中写过 Kubernetes:

2014 年,谷歌发布了 Kubernetes,这是一个基于谷歌内部的 Borg 服务的开源容器集群管理器,它抽象了谷歌庞大的基础设施,任何谷歌服务都可以立即访问它们所需的所有计算能力,而无需担心细节。核心规范是容器,我在 2014 年写过:工程师基于一个标准接口构建,该接口保持(几乎)完全的灵活性,而不需要了解底层硬件或操作系统(在这方面,这是超越虚拟机的演化)。

Kubernetes 与 Borg 的不同之处在于,它是完全可移植的:它运行在 AWS 上,运行在 Azure 上,运行在谷歌云平台上,运行在本地基础设施上,你甚至可以在家里运行它。与本文更相关的是,它是 AWS 在基础设施即服务领域 10 年领先的良方:虽然谷歌在自己的基础设施产品方面取得了长足的进步,但 Kubernetes 和广泛存在的基于容器的开发的潜在影响是,你使用哪个基础设施提供商变得无关紧要。难怪它是有史以来增长最快的开源项目之一:没有锁定。

这正是 IBM 所依赖的;该公司在宣布这笔交易的新闻稿中写道:

此次收购汇集了一流的混合云提供商,将使公司能够安全地将所有业务应用程序迁移到云上。今天的公司已经在使用多云。然而,研究表明,80% 的业务工作负载还没有转移到云,这是由于当今云市场的专有性所限制的。这会妨碍数据和应用程序跨多个云的可移植性、多云环境中的数据安全性和云管理的一致性。

IBM 和红帽将强势定位于解决这个问题,并加速混合多云技术的采用。总之,它们将帮助客户更快地创建云原生业务应用程序,推动跨多个公有和私有云的数据和应用程序的更好的可移植性和安全性,所有这些都与一致的云管理有关。在此过程中,他们将利用他们在关键技术上共同的领导力,如 Linux、容器、Kubernetes、多云管理以及云管理和自动化。

这是赌博:虽然在 1990 年代互联网的复杂性使业务很难上线,给 IBM 提供了一个销售解决方案的机会,今天,IBM 认为,云计算缩减到三个集中的供应商使得企业不愿意把自己交给任何一家。IBM 确信,它能够再次提供解决方案,并与红帽合作开发能够无缝连接私有数据中心和所有公有云的产品。

这一策略最好的地方在于实用:10 年前,IBM 放弃了在公有云领域竞争的可能,并且在过去 5 年里一直在伪装自己,现在它终于承认,基于其他人的云进行构建才是它的最佳选择。不过,这也暴露了该战略的弱点:它似乎更符合 IBM 的需求,而非潜在客户。毕竟,如果企业关心锁定,那么 IBM 真的是更好的选择吗?如果答案是“红帽是开放的”,那么在什么程度上,越来越成熟的企业会自己建造它呢?

IBM 面临的问题是,他们并不是在为一些被令人眼花缭乱的开放技术所迷惑的无知的 IT 部门构建解决方案:相反,他们是在三个云供应商的基础上进行构建,其中一个(微软)专门从事 IBM 所瞄准的混合解决方案。不同之处在于,因为微软实际上是把钱花在了基础设施上,所以他们从价值链中获取利润的能力相应地更高;IBM 必须支付租金。

不过,更大的问题可能又要回到郭士纳身上:在 IBM 能够利用互联网之前,该公司需要彻底改革其文化;该公司能在多大程度上利用对红帽的收购,将取决于类似的转型。不幸的是,这似乎不太可能;现任首席执行官吉妮·罗梅蒂在 2012 年初接替了彭明盛,她不仅支持彭明盛灾难性的 2015 路线图,实际上还实施了大部分的成本削减和对促成这一措施而言必要的金融工程,直到 2014 年才最终放弃。与此同时,该公司最突出的营销活动一直围绕着 Watson 展开,而 Watson 的能力被大大高估了;在推出令人失望的产品后,销量下降就不令人意外了。

郭士纳知道扭转局面很困难:就他在 IBM 的任期而言,他声称互联网的到来是“幸运的”。但是,正如路易·巴斯德的名言所说,“幸运青睐有准备的人。”郭士纳已经确定了一个战略,并开始改变 IBM 的文化,所以当问题出现时,公司已经做好了准备。今天,IBM 声称它发现了一个问题;但不幸的是,如果确实存在这样一个有待解决的问题,也没有多少证据表明 IBM 真正做好了利用它的准备。

查看英文原文:

https://stratechery.com/2018/ibms-old-playbook/

如果你喜欢这篇文章,或希望看到更多类似优质报道,记得给我留言和点赞哦!