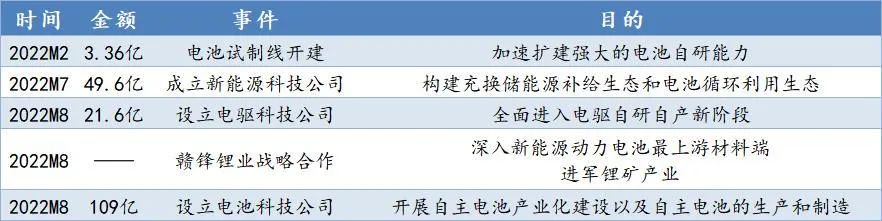

动力电池冬天提前来了?中创新航上市首月跌46%|焦点分析

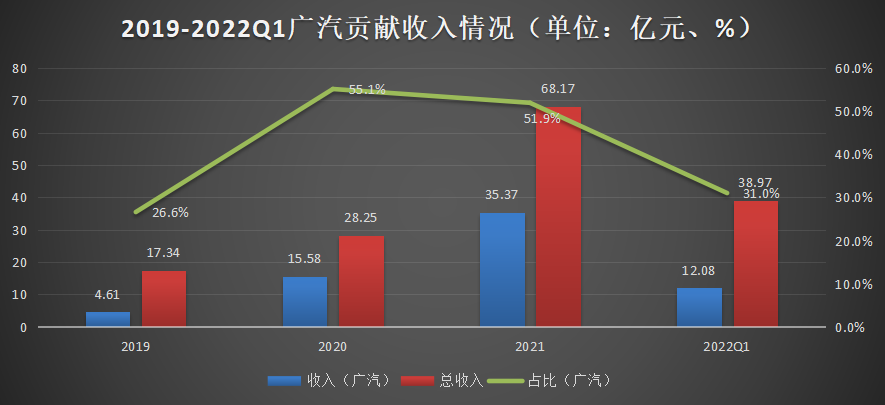

广汽贡献收入情况(源自招股书),36氪制图

第二、三大客户自身面临挑战

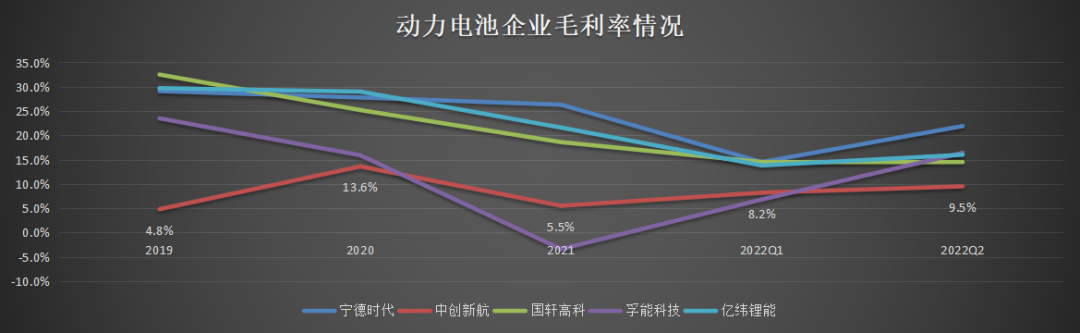

动力电池企业毛利率情况,源自公司公告,36氪制图

36氪旗下官方公众号

来个“分享

、点赞

、在看”👇

来个“分享

、点赞

、在看”👇

登录查看更多

相关内容

Arxiv

0+阅读 · 2022年12月24日

Arxiv

0+阅读 · 2022年12月23日

Arxiv

0+阅读 · 2022年9月24日

相关VIP内容

相关资讯

相关论文

Arxiv

0+阅读 · 2022年12月24日

Arxiv

0+阅读 · 2022年12月23日

Arxiv

0+阅读 · 2022年9月24日