每天都有AI作画产品上线,海外出现割韭菜新方式?|焦点分析

文 | 刘雨洁 王与桐

来源|36氪pro(ID:krkrpro)

你愿意为AI画出的头像,付30美元吗?

或许大部分中国人的答案会是“不愿意”。

但在海外,30、30又30,第一批被AI作画(AI Art)割的“韭菜”,已经出现。

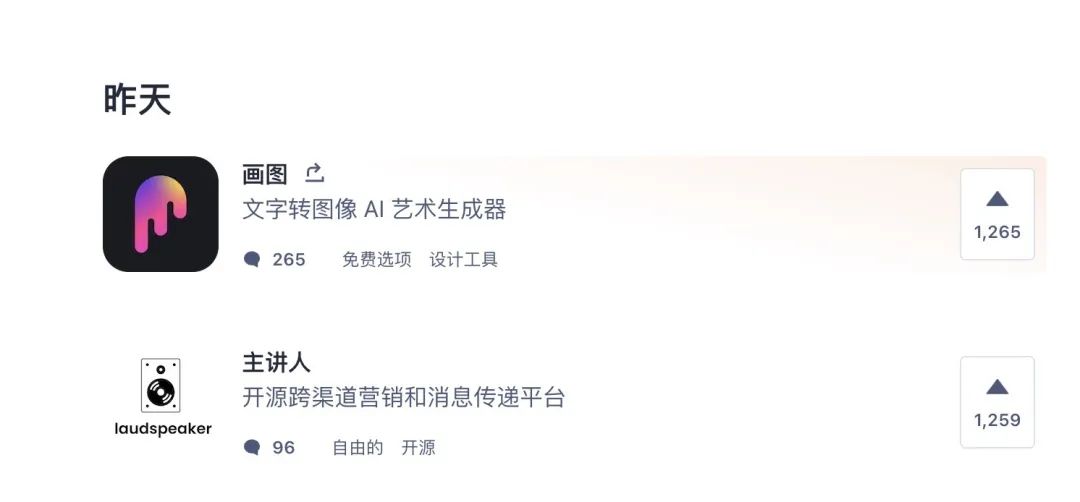

打开Product Hunt(一个发现新产品的平台,开发者可以提交自己的产品,网站会依据大众的投票数量产生每日榜单),会发现最近几天,每天都有新的AI作画产品上线,并且这些AI作画产品,都在每天榜单的前几名。

2022年11月3号,Product Hunt榜单第一名就是AI 作画产品

2022年11月3号,Product Hunt榜单第一名就是AI 作画产品

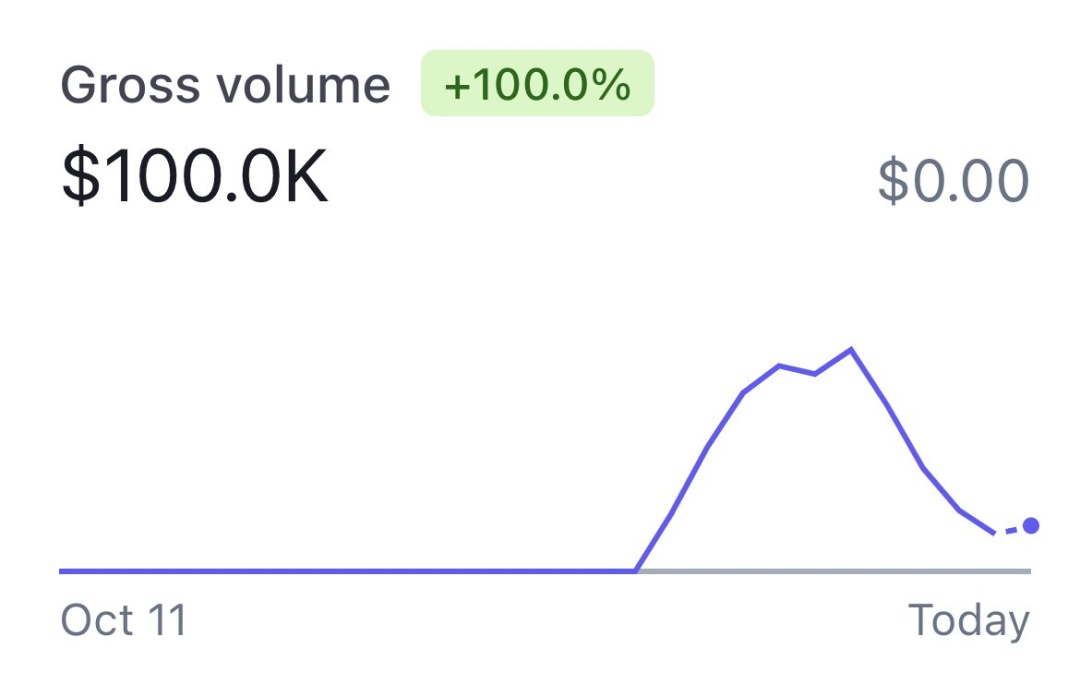

其中,Avatar AI推出10天以来,销售额已经突破10万美元(销量为2943,平均售价33美元)。

但通过趋势可以看到,在第一批用户抱着好奇心付费之后,项目的盈利价值也在极速下降。

36氪曾在9月29号发布关于AI Art的全球行业图谱,而短短一个月的时间,行业里就发生了翻天覆地的变化。

赛道里几家头部公司,在一个月内获得融资,跻身独角兽阵营——10月20号,本次AI作画赛道的引领者、上线不到两个月的Stable Diffusion的母公司Stability AI宣布获得1.01亿美元的种子融资,估值已达到10亿美元;10月26日,人工智能初创公司Jasper宣布获1.25亿美元资金,估值达到15亿美元。

除了头部公司饱受市场和资本的关注,越来越多的小公司如雨后春笋般冒了出来。比如Product Hunt每天都会有新的AI作画产品上线;不仅美国如此,在中国也是这样,盗梦师、无界、皮卡智能、TIAMAT等也在这一个月里受到了广泛关注,盗梦师小程序甚至达到了日增5万用户的规模。

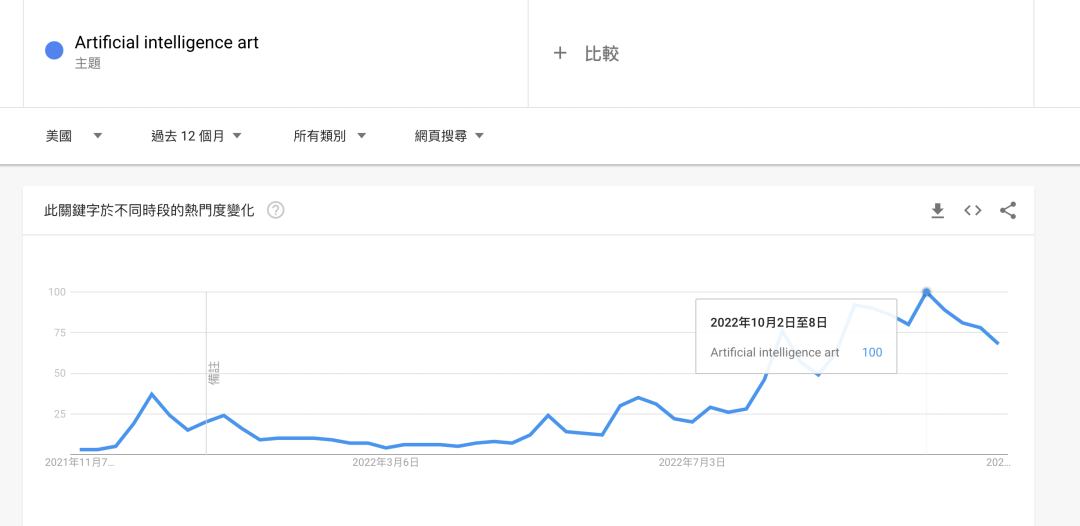

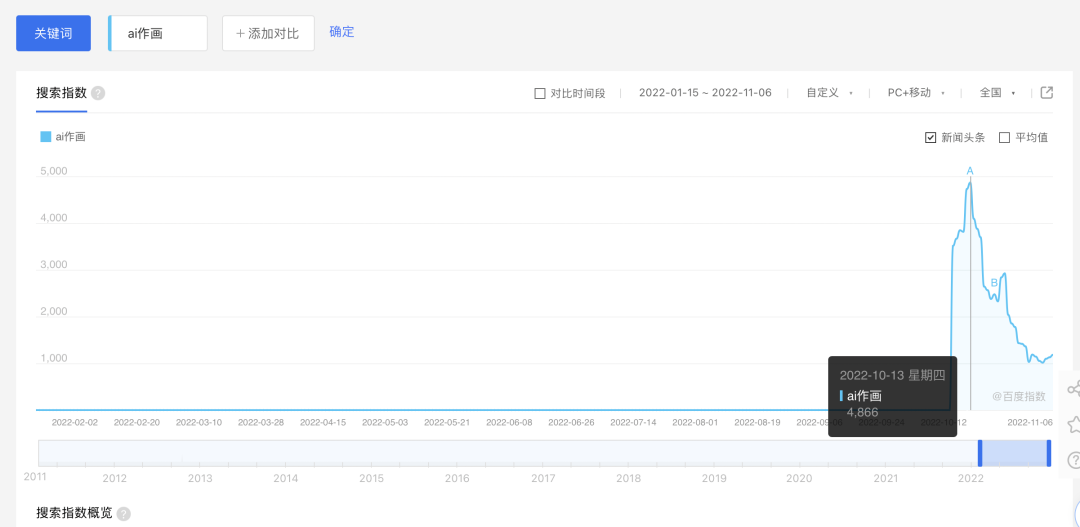

层出不穷的AI作画产品背后,是全球从业者和C端群众对于新技术的好奇和热捧。从Google Trends和百度指数上,在10月AI作画搜索指数的暴涨,就可见一斑。

AI作画的确火了。

但是这把火烧得太快、来得太突然,法规完善、生态体系、用户认知等等一个赛道长期发展所要具备的要素,目前在AI作画赛道都稍显空白。

AI Art在海外,尽管被大众关注仅有几月,但已“乱象频生”。

在景区游玩时,突然出现给你拍照片的人,并问你要不要买,你会心动吗?第一次图新鲜买下了,之后还会愿意再付费几次呢?那些拍照的人是本身就摄影技术高超,还是说他们拍的照片如果出了景区就一文不值呢?这些问题,和如今的AI Art类似。

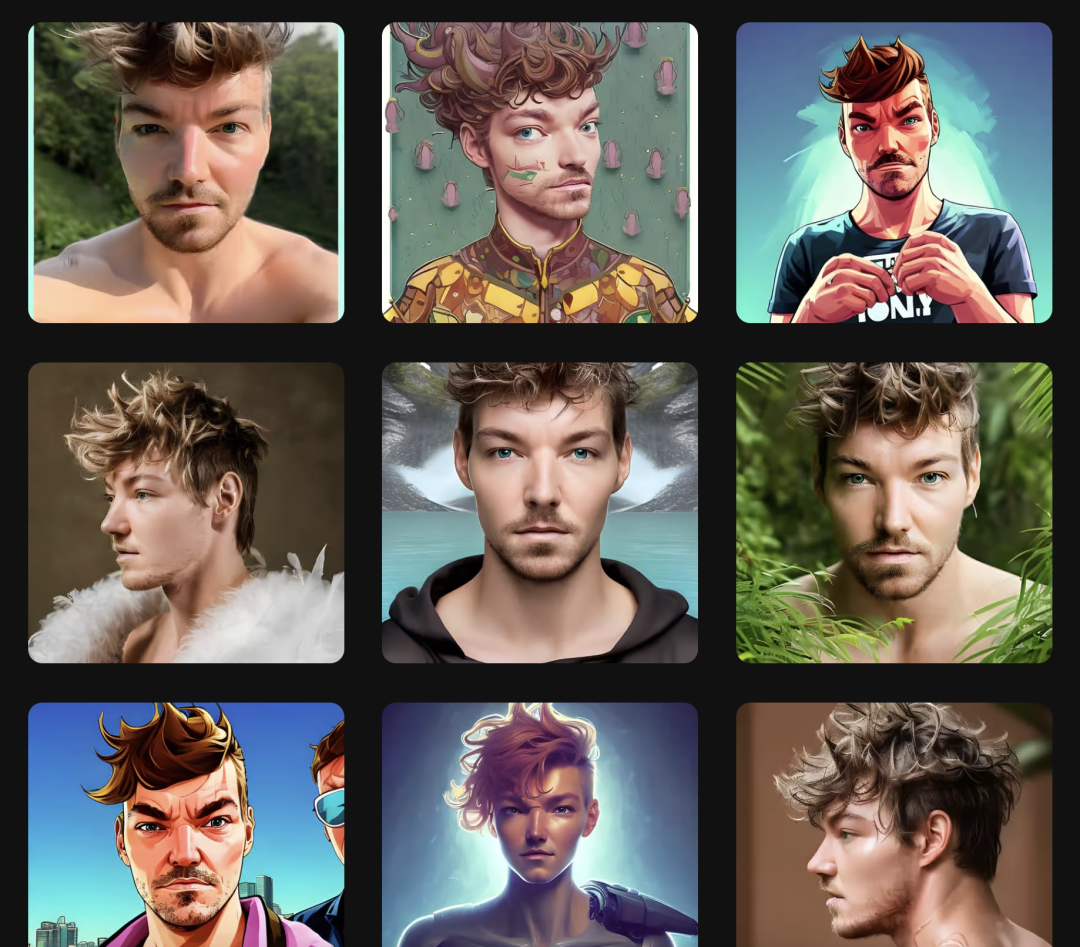

越来越多打着AI Art这一技术风向的产品,其出现目的就是向C端收费。比如11月2日在Product Hunt第二名的 Avatar AI,收费40美元,需要上传几十张自己的照片,产出一百张AI模仿的你的头像;另一个AI作图产品,profilepicture.ai,收费30美元,也是上传十几张自己的照片,等待三小时后,可以产出百张AI模仿你的风格的照片。

先不提类似“拆盲盒”的体验下,用户根本不知道其模型区别在哪;这件事背后的商业逻辑可能本就不成立——用自己的照片,训练AI产出自己的照片,用途目前仅仅是作为社交平台的头像,或者给朋友做生日礼物。

几十美元的价格,即使在美国也并不算便宜。在商业模式还没探索出来的当下,就开始消耗对于AI Art感兴趣的C端人群的热情、透支大众的好奇心,或许对于行业的长期发展来说并不是好事。

并且,这30美元,产品方赚得轻而易举——他们很可能没有付出相应的成本,技术是开源来的,风格是艺术家的,模型需要学习的对象是用户上传的,他们只是搭建了个页面跑了个程序而已,这对于大多是开发者来说似乎都没什么难度。

在景区拍照的人,甚至都需要从景区那里获得资质,而这些收费的AI Art项目却什么都不需要证明,只需要抓住用户早期的猎奇心理。

AI模仿上传者风格,然后收上传者的钱,严格来说只是违背了道德,但也是一个愿打、一个愿挨的消耗型商业模式。

但是另一类产品,却的确涉及法律风险——抄袭还在世的艺术家的风格,然后收费生成该类型的图片。

比如前段时间闹得沸沸扬扬的插画师Hollie Mengert和工程师Ogbogu Kalu的线上battle,就是关于AI Art版权问题的争议。Ogbogu Kalu使用了Stable Diffusion和DreamBooth的AI能力,做出了一个训练模型,据“量子位”介绍,Ogbogu Kalu只是在云端租了GPU、花了两个半小时、用了32张Hollie Mengert的插画作品,就训练出了Hollie的插画风格。

不仅如此,他也遵循了开源的习惯,把代码放出来了,供大家免费试玩。

左:Hollie Mengert作品;右:AI模仿作品

左:Hollie Mengert作品;右:AI模仿作品

而这件事,首先就涉及到了版权问题。一些过世艺术家的作品,可以被认为是人类共有资产,因此模仿、学习,似乎并无不妥;但是Hollie Mengert目前还在世,还得靠着自己的作品吃饭,不仅如此,Hollie Mengert的作品版权归属迪士尼,她自己未经允许都不能随意在网上上传插画。

好在Ogbogu Kalu并没有将该训练模型商用,因此避免了后续更多麻烦。但是其他根据过世甚至在世艺术家的作品生成类似风格的AI作品,并且收费的产品,该如何界定“侵权”的边界?目前尚不得知。

这些乱象背后的共有原因是,由于最影响AI作画观感的底层技术——Diffusion已经取得突破性进展,并且完全开源,因此目前能够实现AI作画的大部分上层产品,区别都是指在于产品体验,而不是底层技术。

那么,产品与产品之间,同质化明显,缺乏真正的竞争力。C端用户无法辨别区别,就容易被割韭菜;因为产品差异小,那么风格上的区别就变得重要,那么艺术家的版权就有可能被侵犯;大家都用的是一套开源架构,那么投资机构也很难选择。

开源带来的套壳行为可能可以从短期压榨技术的剩余价值,在这波浪潮下获得比较不错的盈利,但理论上来说,如果没有对这种行业内耗有一个清晰的认知,它可能也只是一两个月的热度。

乱象愈演愈烈,就在这短短的一个月内。

我们不禁思考,人人都能享受普惠艺术,有多大的可能变成“人人都能靠普惠艺术赚上一笔”?

驱动了市场乱象的主要原因有三,分别为:法规和生态的不完善,技术爆发下商业模式探索过慢,开源面前轰然倒塌的壁垒。

其一,随着技术的快速发展,全球范围内与人工智能相关的案件正在激增,且趋势还在持续。归其根本,是因为很多技术发展速度都远远快于法律法规,以至于法律还没有做好相应准备,产品技术就已经落地应用到大量场景中。

另一方面,如何在理性约束和强制干涉中进行平衡取舍,也是全球法律在相对长期的发展过程中“矫正”新兴行业需要做的事情。

毕竟,交易行为和市场需求并不是“为了合法”而存在的。在推动市场公平的同时,全球法律也应当最大限度地减少传统框架对于科技发展的阻碍。

目前,各国正在争先恐后制定新法律,从而规定最终谁应该对机器所做的事情或创造的事物来负责。今年7月,英国提出了新的人工智能规则手册,欧盟也正在制定自己的政策,美国方面尽管已经颁布的法律还很少,但提出的议案数量一直在稳步增加——2019年提交了15项立法,2020年提交了13项,2021年和2022年又提交了17项。

法律效率正在加速,AI Art合法化总有一天会尘埃落定。但就目前来讲,法律成果的推进比起每天在以亿万行代码级别爆发的技术成果来说,无异于“夸父逐日”。

对于版权意识较差的C端用户来说,很少有人能明确知道自己生成的每一张图风格,属于已过世著名艺术家还是活跃的商业画师,而后者则明显会损害他人乃至企业的利益。同样,各个平台也无法做到让每个用户去阅读和理解自己的版权声明。也就是说,在缺少法律统一规定的情况下,没有人知道把一张AI生成图片用于商业用途的“红利”,能持续到哪一天。

版权的不确定性,使得目前对于AI Art相关的案件结果更加保守。比如,USCO(美国版权局)早在2019年和今年二月份就多次因“缺乏人类作者身份”这一因素而驳回了AI生成图像的版权请求,但这也只不过是基于当前传统的版权保护框架。不过,即使没有版权保护,这些图片可能仍然会以没有版权的方式用于商业用途。

而澳大利亚的一位法官去年却曾裁定,人工智能创造的发明有资格获得专利保护。由此可见,AI Art自身和技术应用大多基于互联网,而在针对AI Art立法的过程中,各国有不同的决策方式,从而可能会在未来导致另一种混乱。

因此,在一个规则还没有被写好的世界里,悄然形成的AI Art市场就像位于灰色地带里的一道彩虹,以其开发成本低、且C端用户需求广泛的特点,诱惑着每个技术爱好者趁机做一点自己的“生意”。

在海外市场,这些“生意”可能会是前文所述打包售卖头像的模式。需要在此说明的是,由于服务器成本,用户为生成AI Art的行为付费这一点本身没有问题,为了防止用户滥用从而影响其他用户的生成体验,各AI Art工具平台目前所采取的商业模式也基本都是“一定免费次数+付费点数”。

但从服务价格来看,Stablilty AI旗下的DreamStudio生成一张图片的价格为0.01美元,DALLE-2生成一次(一次含四张图片)的价格约为0.1美元,远低于头像包。此外,此类平台产品拥有较好的交互性和可见性,用户通过免费次数基本可以完整地体验模型能力,而不必像头像包一样,用户在得到图片之前就需要一次性支付费用,且不可退款。

Avatar AI 出售的头像示例

Avatar AI 出售的头像示例

而在用户付费习惯较差的国内市场,这种对于赚快钱的渴望,则有可能会演变成一批卖流量卖广告的投机者。大到一个在应用商店买榜赚吆喝、拿着开源算法提前抢下了风头的App,小到一个风靡朋友圈的“现象级”H5,国内开发者的广告变现手段越来越多样化,而靠收割C端流量卖广告赚钱究竟是不是一种良性商业模式,还有待商榷——毕竟就以往的经验来看,这一类风口产品大多生命周期短、模仿者多,长久来看会损耗C端对于一种细分产品模式的理性认知与信心。

上述的“商品”越来越多,我们不能完全定义其为黑心钱,但也毋庸置疑,它们是法规窗口期的存在和开源所造成的行业“壁垒缺失”所导致的。那么,AI Art开源的逻辑究竟有没有问题?

现在,让我们再来思考两个场景。

某服装品牌将一件风靡全球的单品授权给了大量经销商,经销商变着花样的谈价格、让利、抢夺顾客;

某服装品牌宣布放弃这件单品的版权,并开源了设计图样,任何设计师都可以直接在此基础上进行优化,但与此同时大多数顾客都不明所以,也不知道这么好看的设计是出自哪个品牌之手,有一天,顾客在某个淘宝店买到了一件被溢价的衣服……

虽然这与AI Art仍然有所不同,但也有相同之处。从行业发展的角度来说,开源所代表的开放与包容无疑是最好的方式。但对于产品、市场、用户的选择和体验来说,实际上也是砍掉了帮他们去过滤“劣币”的一环。

可另一方面,开源无疑是大势所趋。无数的技术赛道都在纷纷走上开源之路,开源的优势也十分显著。相比如今的AI Art来说,其他已经进入开源相对成熟期的行业,特点主要有以下三点:

市场教育相对成熟,已经拥有了稳定的商业模式和客户量;

ToB领域居多,认知盲区较小,投机者用开源代码不出一套产品直接用于C端变现,而企业客户则普遍会更有理性决策的能力;

开源者往往为拥有技术壁垒、想要做大蛋糕的头部公司,用一定技术成果交换行业繁荣度,既是出于对生态建设的考虑,也是头部品牌效应已经初步形成后的决策;

基于这三点事实,可以说目前异军突起的AI Art尚未处于绝大多数行业的开源节点。其中最致命的可能还是第一点——虽然在积极沟通,但行业内目前还没有一家公司展现出了绝对的ToB能力和跑得非常好的商业模式,大家都只是在合作阶段。

而作为一个长期具有ToC价值的领域,开源一定程度上“放纵”了AI Art在商品层面的混乱。正是因为技术突破本身很艰难,但随着技术壁垒越来越低,投机者几乎能以零成本去“追逐风口”,我们才会难以评估它的合理定价。

在这场不限地域的混乱里,中国的AI Art赛道反而独善其身。

一个最直接的原因是,中国C端用户的付费意识和能力,要比海外差很多,此类要几十块生成自己照片的产品,开发者不用拿去市场上测试就知道:大多数中国人想必是不会买账的。

因此,目前在中国看到的toC的AI作画产品,更多是以免费的方式和C端用户产生连接。

当然,也有其他适合中国的toC商业模式,比如前文中提到让用户做任务、看广告,形成类似“羊了个羊”的病毒式传播。但是中国用户对于AI Art的狂热,目前也并没有到多次忍耐“30秒广告”的地步。

换句话说,AI Art在中国,很有可能只能通过toB的方式赚钱。这个特点,反而让更多中国创业公司,能够静下心来钻研技术,和寻找更为长期的商业模式。

在这个过程中,中国的AI Art或许会和海外逐渐形成差异。

比如,中国的玩家,更希望做出有中国风的产品,比如以古诗词、山水画等中国元素作为自己的主打标签。

目前,阿里、百度等大厂,以及中国的创业公司等,都在以中国风作为自己在全球的差异化竞争优势。

另外,由于国内对AI Art的关注度还是没有海外高,这虽然会导致中国的技术发展更慢,但是从另一个角度来看,这会筛选掉想要投机取巧的人和公司,留下真正想要做技术、产品的那群人。

36氪旗下官方公众号

来个“分享、点赞、在看”👇