【行业】强监管来袭!支付行业黑灰产遭重罚,中小机构“生死两难”

作者:邢莉 刘一江

来源:独角金融

近年来,第三方支付行业强监管政策频出。在此背景下,支付行业合规化将持续,罚单开出数量、金额也在增加。2019年强监管风暴仍在蔓延,那么今年上半年央行对第三方支付机构开出来罚单数、总金额究竟有多少?

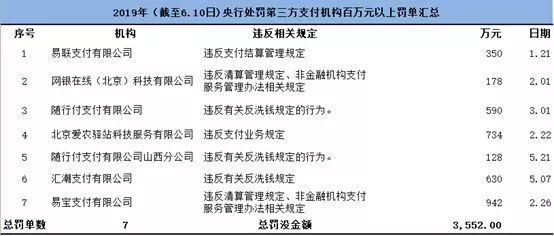

独角金融对央行总部、各分支机构政务平台的公告,进行了相关统计(注:对第三方支付机构的行政处罚公告,按照罚单实际批准日期为准统计)。据独角金融不完全统计,截至2019年6月10日,41家三方支付机构收到央行开出共计50份罚单,总额高达4,382.9万元。其中,百万元以上罚单共有7笔,易宝支付、汇潮支付等榜上有名。

(来源:中国人民银行,独角金融整理)

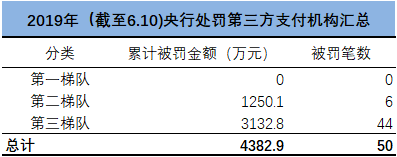

据艾瑞咨询统计,2018年第三方移动支付交易规模呈现出3层梯队状态。支付宝、财付通两大巨头为第一梯队,占比达93.5%;壹钱包、联动优势、易宝支付、京东支付和快钱等8家为第二梯队,占比5.7%;剩下的200多家如汇潮支付等为第三梯队,占比仅为0.8%。

独角金融按上述分类对2019年统计的罚单进行了细分。结果显示,截至6月10日,第一梯队没有罚单;第二梯队则罚没总额共计1,250.1万元;第三梯队共计36家被罚,罚没总额共计3,132.8万元。

此外,值得注意的是,今年已经有8家机构被多次处罚。其中,第二梯队易宝支付被处罚2次;第三梯队则有7家被罚,其中银盛支付3次、其他均为2次。

(来源:中国人民银行,独角金融整理)

除了违反支付业务规定、支付结算管理规定等原因外,中小支付机构被罚还与违反反洗钱规定有关。本月初,中国国家金融与发展实验室支付清算研究中心推出的《中国支付清算发展报告(2019)》指出,据初步统计,2018年共发布十余份监管文件,开出百余张罚单,累计罚额是2017年罚额的近7倍。而大幅增加主要是因为互联网金融反洗钱试行政策在2018年10月落地,央行依法大力整治。

独角金融整理发现,2019年开出的罚单中,明确指出违反反洗钱规定的罚单虽然仅有4张,但是罚没金额总额却高达1,408万元,占今年已有罚没金额的比重近1/3。

网贷天眼研究员张威表示,在寡头垄断的形势下,中小型支付机构的利润空间不断被挤压,生存状况日益堪忧,他们选择了偶尔试探灰色地带的“出路”。

“支付通道,可接通BC、QP。”

“承接BC、SSC、YX业务,欢迎来撩。”

在一些互金尤其是支付行业的资源对接群中,类似“黑话”十分常见。

BC是博彩、SSC是时时彩、QP是棋牌、YX是拥有博彩属性的游戏,以上被统称为支付行业的“黑产”。有业内人士称,在很多支付机构30%的利润都来自于黑产,一些小支付机构的这部分利润,甚至可以占到60%以上。

对于第三方支付机构来说没有交易量是可怕的。P2P、现金贷等交易量较大的场景逐渐成为过去式,支付机构开始难以抵挡那些送上门来的外汇、博彩、投资等平台。比起劳心劳力抢市场占有率,干业内认为的“脏活累活”,此消彼长的灰色平台,动辄几十亿日交易量,确实更具吸引力。

许多机构开始在饮鸩止渴中掩耳盗铃。“支付机构做了这么多年他们早已心知肚明,有问题也是商户的问题,发生问题就推卸责任,一些胆子大的支付机构都这么干了”,一位支付机构从业人士称。

只是,美梦终究是要醒的。

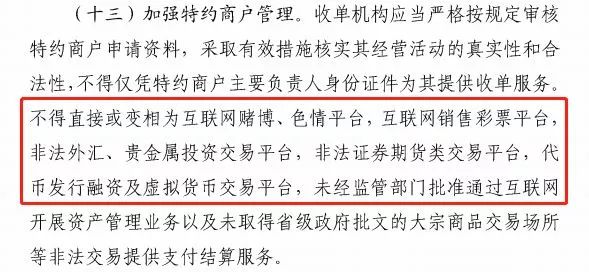

3月27日,央行发布了《中国人民银行关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(以下“85号文”)。事实上,早在2016年,央行就已经发布《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》。业内普遍认为,“85号文”对原有文件进行“升级”,在账户管理、特约商户、终端管理等方面提出更加具体的管理措施。

越发明确的监管细则剑指套现、违规提供支付通道等“支付黑产”。

(来源:中国人民银行官网)

独角金融了解到,支付机构给黑灰产提供的业务,一是给互联网博彩、赌博、色情、虚拟币等黑灰领域,提供支付通道;二是提供个人套现等渠道。而85号文的相关规定,则强调加强了特约商户的管理,在遏制线上黑产通道和盗刷、套现方面都有了明确规定。同时还指出责任到人,在面对非法支付结算案例时,不仅仅要针对机构进行处罚,还得对负责人进行处罚。

吃下去的都将要吐出来,还有加上高额罚款。

中国支付网创始人刘刚分析称,“85号文”细化和强调了违规业务类型和处理办法,进一步压缩了各种电信网络诈骗的空间。但是该规定在净化支付市场的同时,也使得从业支付机构的经营受到影响,合规的压力让支付机构不得不谨慎审核商户,严格过滤可疑交易。

随着断直连完成、备付金100%缴存,第三方支付机构的利润空间进一步被收窄。在行业强监管的持续的大背景下,支付市场洗牌迹象越来越明显:大型支付机构的固有优势越来越明显,小型支付机构则面临生存危机。

从支付行业来说,目前国内优质C端流量已经消耗殆尽,可以预见,未来一段时间内支付宝与微信支付双寡头格局难以撼动。业内有观点认为,目前来看转型B端似乎成为可行的选择,第二梯队支付机构多是以服务B端为主。未来几家或十几家头部机构占据较大市场份额,其他机构依靠独特优势分享剩余市场。

此外,有第三方数据统计,跨境支付每年都在以近30%的速度增长,如此庞大新增市场自然成为支付机构必争之地。支付宝、连连支付、汇付天下等机构均把触角伸向了海外。仅在2018年,连连支付的跨境收款成交额同比增长1242%,活跃店铺增长682%。

但无论是B端还是跨境,似乎都不是中小支付机构能分享到的蛋糕。张威称,当前近200多家第三梯队的支付机构多数处于无业务状态,很多小的第三方支付公司,其业务主要来源于这些处于灰色地带的平台。

独角金融了解到,自2018年下半年随着千万罚单的不断涌现和监管力度的不断加码,小支付机构的生存越发艰难,裁员降薪、缩减成本成了行业的常态。不少中小支付机构甚至将希望寄托于通过高价卖出支付牌照获得回报。

可惜,此路也非康庄大道。

天价牌照已经成为过去,动辄十几亿的光景恐难再现。

从目前的支付牌照交易市场看,供给方短期内不会增加,难就难在需求方。一方面,此前不少互联网巨头都想通过收购的方式获得第三方支付牌照,从长远发展来看支付必然会成为是其中最关键的一环,但经过这两年的并购基本上该有的都有了;另一方面当前支付行业市场格局已基本形成,想要打破既定格局困难重重,于是潜在的牌照需求者也少了。

此外,支付牌照的交易不仅仅是买卖双方达成协议价格的问题,作为金融市场基础设施的一部分,支付牌照的股权变更还需到央行备案,得到监管的审批后方可进行。

“接下来,不合规的业务需要被‘砍掉’,在原有业务难以产生新的利润增长点的前提下,无论是转型还是探索新的模式,对于中小支付机构来说是挑战”,张威说道。

行业时事

深圳互金协会发布P2P退出指引 雄安新区区块链管理平台向农民工代付工资

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万