2019年药品零售行业全景图

提示:点击上方"行业研究报告",关注本号。

导语

本篇报告从药品零售行业构成三要素(药品、药店、人员)分别介绍行业现状以及未来趋势,通过勾勒出各要素的特点从而画出一幅完整的行业全景图。

PS:我们运营的备用号 行研资本(ID:report18)为很多老朋友提供了另一处空间,欢迎大家同时关注!

来源:平安证券

药品:行业集中度持续提高,处方外流带来长期增量

2018年,我国药品零售渠道实现销售额3919亿元,在终端药品销售中占比为22.9%。由于中大型连锁企业竞争优势明显,在行业监管趋严的背景下,行业集中度持续提高,2017年CR10达到17%,CR100达到31%。

政策促进医药分家将是长期趋势,从而导致处方外流。预计处方外流市场规模接近3000亿元,为药品零售市场带来50%以上的增量。

药店:全国药店数量趋近饱和,结构调整促进连锁率提高

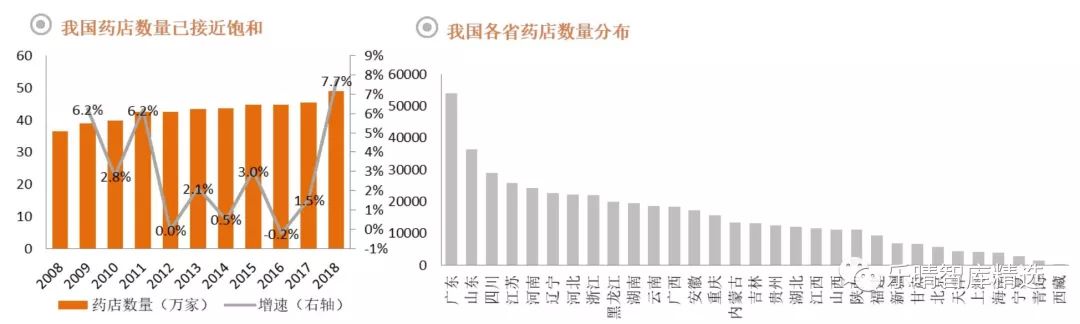

2018年,我国药店总门店数量达到48.9万家。2010年后,药店数量逐渐饱和,增速从原来的5%以上的增速降到0-3%。

我国药店店均服务人口2850人,接近世卫组织建议的2500人/店。由于连锁药店相对于单体药店竞争优势明显,因此在存量竞争的市场下,连锁药店数量增速高于行业增速。2014年到2018年,连锁率从39.4%提高到52.1%。

执业药师:执业药师缺口较大,远程审方助力解决

我国有注册执业药师46.8万人,每万人执业药师人数为3.4名,距离世界药学联合会公布的每万人口拥有6.2名执业药师的标准仍有较大差距。

据2016年11月份的数据,我国零售药店的执业药师配备率仅为51%,约一半的药店无执业药师。估算我国执业药师缺口达到20万人。针对执业药师不足的情况,多省提出了远程审方的解决办法。该办法将有效解决执业药师不足的问题。

头部企业:处于高速增长期,盈利能力强

A股四大连锁药店公司各自雄踞一方,深耕已有区域市场,并适时扩张到新的省份。通过自建及收购,维持门店数量在20%左右或以上的增速,带动业绩较高速度增长。四家公司的净利率均在5%左右,ROE在11%-18%,具有较强盈利能力。

▌药品:行业集中度持续提高,处方外流带来长期增量

药品:零售行业规模及增速

2018年我国药品零售市场规模为3919亿元,同比增长7.5%

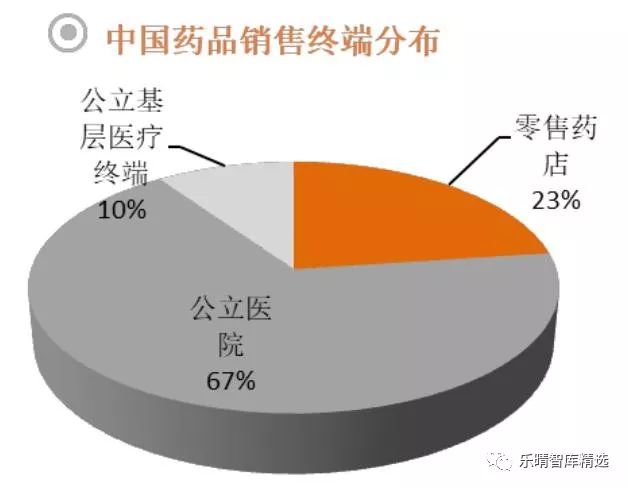

零售是我国药品销售终端的重要渠道之一。据米内网统计,2018年,我国药品销售规模为17131亿元,药品零售渠道实现销售额3919亿元,占比为22.9%。其中实体药店实现销售额3820亿元(占比22%),网上药店实现销售额99亿元(占比1%)。

药品销售零售渠道增速高于行业增速

2015年之前,由于医保扩容、宏观经济高速发展等原因,药品销售总体增速高于零售渠道增速,两者之间的剪刀差逐渐缩小。

2015年前后,医疗改革进入深水区,限制药占比、取消药品加成、控制辅助用药等政策开始落地执行,医院药品销售规模受此影响,增速下降明显。

药品在医院销售受到限制,部分厂家转战零售渠道,处方外流为药品零售渠道带来新的增量。因此,2016年之后,药品零售端增速高于行业整体增速。

药品:行业集中度分析

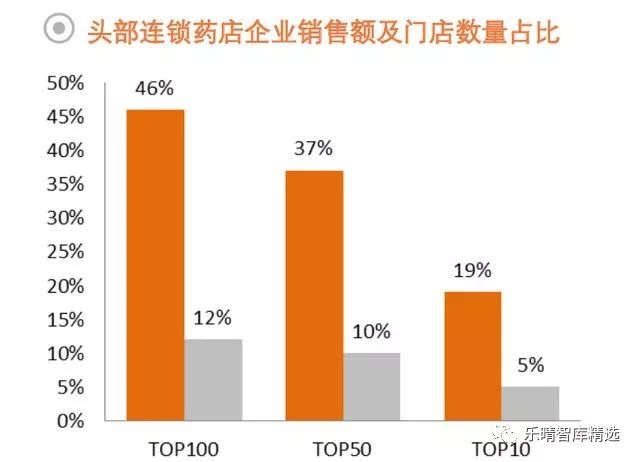

我国药品零售行业CR10为17%,处于持续提高的过程中头部企业的门店创收能力更强。

2017年,我国TOP100连锁药店企业的门店数量占比为12%,其收入占比达到46%。TOP10连锁药店企业的门店数量占比为5%,其收入占比为19%。说明头部企业的平均单店规模更大。行业集中度持续提高。

连锁药店中CR10/CR50/CR100的在2014到2017年逐年上升,行业集中度持续提高。

相比于日本、美国,我国药店行业集中度仍然较低。

美国TOP3连锁药店的集中度为77%,日本TOP3连锁药店的集中度为17%,而我国TOP3连锁药店的集中度为7.4%,仍有较大提升空间。

药品:零售渠道品类分析

医疗机构用药结构以西药类为主。西药类占医疗机构用药的80%,其次是中成药占比12%。这里的西药类包括化学药、生物制品、血液制品、疫苗等。

零售药店销售品类中,中成药占比突出。由于OTC中成药较多,且大部分中成药满足患者自我诊疗的需求,所以中成药在零售药店销售较好。其在零售药店的占比达到27%,远高于在医疗机构端的占比。

药品电商端,医疗器械类占比突出。医疗器械类在电商B2C端的占比达到24%,仅次于西药类的占比。这里的医疗器械类主要包括电子血压计、轮椅等家用医疗器械,以及计生用品。

药品:处方外流带来长期增量

我国处方外流市场规模近3000亿元

近三年以来,公立医药限制“药占比”,取消药品加成,从而导致处方外流。

终端数据符合这一趋势,近两年里药品在公立医院渠道的销售占比从68%下降到67%,零售药店渠道的销售占比从22.6%上升到23.1%。通过我们草根调研国内大型连锁药店,其处方药占比每年上升约2个百分点左右。

我国药品销售的三大终端中,零售药店只占23%,公立医院占比达到67%,用药金额为1.15万亿。

假设公立医院中50%药品为门诊处方,其中一半门诊处方外流到药店,则金额达到2875亿元,为药品零售市场带来50%以上的增量。

处方外流是长期趋势

我国医药分家过程可参考日本,日本从上个世纪90年代开始推动医药分家,直到2017年其医药分业率达到72.4%,耗时近30年。预计我国完成医药分家尚需较长时间。

药店:全国药店数量趋近饱和,结构调整促进连锁率提高

我国共有48.9万家零售药店我国药店数量已接近饱和

2018年,我国共有零售连锁企业5671家,零售连锁企业门店25.5万家,零售单体药店23.4万家。药店行业总门店数量达到48.9万家。

2010年后,药店数量逐渐饱和,增速从原来的5%以上的增速降到0-3%。从2015年开始,随着医药行业政策改革,对药品零售领域的监管逐渐趋严。

各地药监局不定期飞检抽查执业药师是否在岗、药店仓储条件是否恰当、流通环节合规性等,陆续处罚了一批违规经营的药店。

药店合规压力陡然增加,因此2015年药店数量首次出现了负增长。2018年数量突然上涨,推测可能是由于前两年一线市场交易过热,推动部分中小连锁开店积极性高涨所致。

我国药店数量最多的省份是广东省。2018年广东省的药店数量达到5.4万家,比第二名山东省多1.8万家。

药店数量的多少,除了与人口数量相关以外,还与经济、看病习惯、政策等相关。

一般而言,经济发达地区的居民拥有职工医保者多,患病后倾向于直接去医院,而只拥有新农合医保等医院报销比例低的患者倾向于去药店。

广东是我国第一人口大省,且外来务工人员多,因此药店数量远高于其他省份。北京、上海由于对两家药店之间有距离限制,因此药店数量较少。

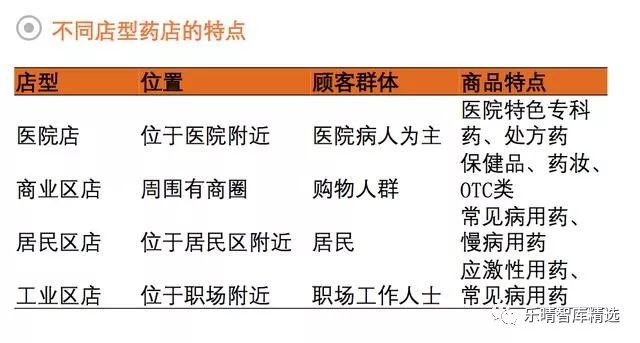

药店:我国药店所处位置分析

居民区药店占比较高

药店的所处位置决定了客流群体,对销售起到关键性作用。根据位置的不同,药店可分为医院店、商业区店、居民区店和工业区店。

医院店是当前最火热的店型。医院店背靠医院,具有稳定的客流,且在当前处方外流的进程中,医院店近水楼台先得月,受益明显。主要的大中型连锁药店均在大力布局医院店。

商业区店和居民区店增长迅速。随着我国城镇化率的提高,近年新建了很多住宅区,居民区店也随之增长;商业区店则落户于新建的卫星城、中小型CBD。

全国范围来看,居民区店占比最高,为36.4%;其次是商业区店占比为11.4%,医院店占比为10.7%;工业区店占比较少,仅有3.2%

不同地区的各种店型占比差异较大,主要跟各地的产业结构和人群特征相关。比如深圳,作为一个新兴的制造业和经济中心,其商业区店和工业区店占比明显高于其他地区。

我国药店店均服务人口2850人,接近世卫组织建议的药店店均服务人口2500人/店。

上海的药店竞争格局最好,店均服务人数超过5000人,且经济发达,人口多。主要是因为上海的药店具有开店距离限制,两家药店之间的路网距离不小于300米。同样,北京也有350米的药店距离限制。

广东、山东等人口大省的店均服务人口在2000-3000人,接近全国平均数值。

店均服务人数在2000人以下的四个省份,辽宁和黑龙江属于早年经济发达的老工业区,且老龄化严重,因此店均服务人口较少。重庆有桐君阁和和平药房两大连锁药店,门店数量合计就超过1万家,带动整个药品零售行业热度较高。

多数省份药店仍在增长

2016年到2018年,我国药店数量从44.7万家增长到48.9万家。

增长数量最多的前三个省份分别是:辽宁(3722家)、浙江(2873家)、河南(2765家)。

增长幅度最高的前三个省份分别是:贵州(16.7%)、辽宁(16.5%)、江西(16.1%)。

下降的省份是:新疆、湖北、四川、重庆、吉林。

药店:连锁率分析

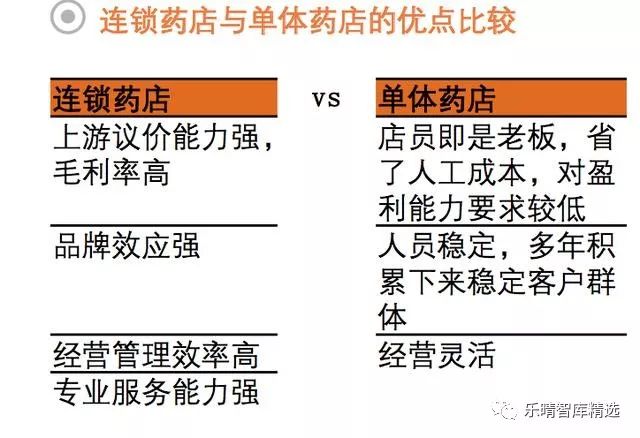

我国药店连锁率持续提高,连锁药店对于单体药店具有较大优势

首先是成本优势。连锁药店向上游采购规模大,议价能力强,因此商品成本比单体药店更低。规模越大的连锁药店,该优势越明显。

其次是品牌优势。连锁药店的门店数量多,可以不断强化在顾客心中的品牌形象,且专业化服务能力更强。因此连锁药店的获客能力更强,品牌优势明显。

早年我国药店行业监管较松,行业增长迅速。当下进入到严监管时代,药店合规成本提升,连锁药店的竞争优势更加明显。从中长期来看,连锁率将持续提高。

2018年,我国共有零售药店48.9万家,其中连锁门店为25.5万家,连锁率达到52%。2014年到2018年,连锁率从39.4%提高到52.1%。

中等连锁率省份数量增加,推动全国连锁率提高

我国各省的药店连锁率差别较大

连锁率最高三个省份分别是:上海(89.7%),海南(74.7%),山东(73.9%)。

连锁率最低的三个省份是:天津(26.9%)、陕西(27.3%)、新疆(32.1%)。

药店数量最多的三个省份的连锁率分别为:广东(40.9%)、山东(73.9%)、四川(56.5%)。

2014年到2018年,药店连锁率从39.4%提高到52.1%。

分省份来看,连锁率在0-30%的省份数量从2014年的19个降到2018年的3个;连锁率为30%-50%的省份数量从2014年的7个增加到13个;连锁率为50%-80%的省份数量从2014年的2个增加到14个。

平均每家零售连锁企业的门店数量触底反弹

我国药品零售连锁企业数量趋近稳定

2016年,药品零售连锁企业数量逐年增加,从2010年的2310家增加到2016年的5609家。

2016年之后,由于连锁企业之间的兼并整合热度高涨,总体零售连锁企业数量不再继续增长。截止2018年底,我国共有5671家药品零售连锁企业。

2016年之前,大量小型连锁药店企业涌现,将平均每家零售企业的门店数量从2010年的59家拉低到2016年的39家。

2016年之后,行业内的兼并整合热度空前,极大的刺激了小连锁的开店积极性,平均每家连锁药店企业的门店数量随之增加。

网上药店:巨头雄踞的高增长市场

国内网上药店市场规模99亿元,增速41%

我国网上药店市场处于高速增长期

根据米内网统计,我国网上药店市场在过去几年里高速增长,2018年市场规模达到99亿元,同比增长41%。

网上药店巨头集中在广东地区

广东省相对开放的政策及经济环境促进了网上药店的发展,全国前四的网上药店均诞生于广东省。体量最大的1药网在2016年销售额达到20亿元。

网售处方药政策影响网上药店未来

新版《药品管理法》对网售处方药采取开放的态度,提出满足线上线下相同标准即可网络销售处方药。

医保局发布《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,明确了医保可支付互联网+医疗服务。相比于之前禁止网络销售处方药,政策上有明显松动。

若网售处方药放开,网上药店将有机会分享医院万亿药品处方,利好明显。

▌执业药师:缺口较大,远程审方助力解决执业药师

《药品经营质量管理规范》规定“新开办药品经营企业必须配备执业药师”,药店属于药品经营企业,因此需要配备执业药师。但由于我国执业药师数量有限,目前尚不能完全按照《药品经营质量管理规范》的要求配备执业药师。

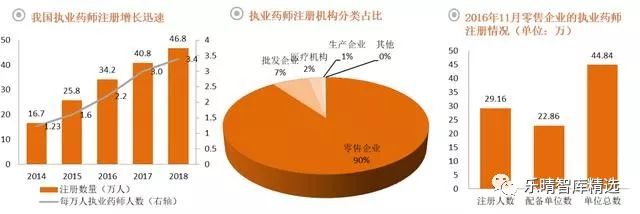

在国家鼓励和政策指引下,我国注册执业药师数量增长迅速,从2014年的16.7万人增加到2018年的46.8万人。每万人执业药师人数也从1.23名上升到3.4名,但距离世界药学联合会公布的每万人口拥有执业药师6.2人的标准仍有较大差距。

我国注册执业药师中,注册在零售企业的药师占比为90%,是执业药师最主要的注册单位。据2016年11月份的数据,我国零售药店的执业药师配备率仅为51%,约一半的药店无执业药师。

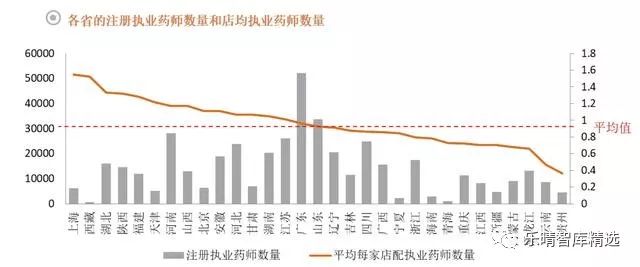

各省药店配备执业药师数量差距较大

我国各省的注册执业药师数量分化较大。数量最多的是广东省,拥有执业药师5.8万人,其次是山东省(3.7万人)和河南省(3.1万人)。注册执业药师数量最少的三个省份分别是:西藏(650人)、青海(1216人)、宁夏(2593人)。

全国药店的店均注册执业药师为0.93人。按照商务部于2018年11月公布的《全国零售药店分类分级管理指导意见(征求意见稿)》,要求二类药店至少需要配备1名执业药师,三类药店至少配备2名执业药师。我国的执业药师数量尚不能满足需求。

各省药店的执业药师配备差距较大。店均注册执业药师在1.5以上的省市仅有上海和西藏。药店数量最多的广东省稍高于全国平均线。配备率最低的两个省份是云南和贵州,店均注册执业药师不足0.5。

远程审方助力解决执业药师不足的问题

按照商务部于2018年11月公布的《全国零售药店分类分级管理指导意见(征求意见稿)》,零售药店分为一类、二类和三类店,二类店要求至少配备1名执业药师,三类店要求至少配备2名执业药师,网上集中审方视为配有1名执业药师。

我国执业药师具有较大缺口。假设按照我国药店一类、二类和三类店分别占比为20%,30%,50%,则一共需要执业药师64万人。而目前我国注册于药店的执业药师大概仅为44万人,执业药师缺口达到20万人。

针对执业药师不足的情况,多省提出了远程审方的解决办法。目前大概全国一半的省份出台文件,提出了远程审方的具体细则。该方式将有效解决执业药师不足的问题。

头部企业:处于高速增长期,盈利能力强

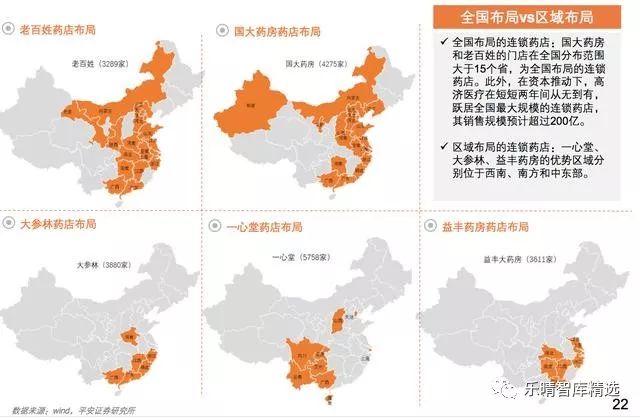

全国布局vs区域布局

全国布局的连锁药店:国大药房和老百姓的门店在全国分布范围大于15个省,为全国布局的连锁药店。此外,在资本推动下,高济医疗在短短两年间从无到有,跃居全国最大规模的连锁药店,其销售规模预计超过200亿。

区域布局的连锁药店:一心堂、大参林、益丰药房的优势区域分别位于西南、南方和中东部。

▌企业对比分析

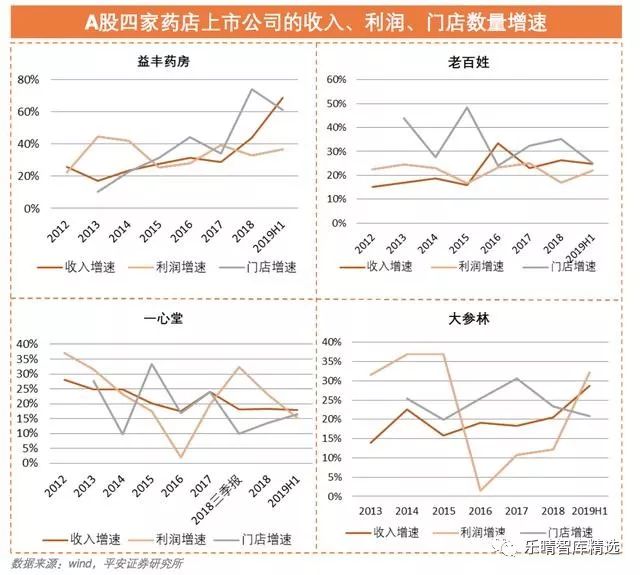

收入规模和利润规模:四家企业的收入规模在70-90亿左右,归属母公司净利润规模在4-5亿元。老百姓早年扩张的时候布局了很多大店,因此以最少的门店数量创造了最高的收入。益丰药房规模最小,但上市后迅速扩张,在四家企业中增速最快。

自营门店数量:一心堂的门店数量最多,超过6000家。约一半的门店分布在云南省,公司近年开始下沉到乡镇市场,布局了大量乡镇店。其他几家企业的自营店在3500-4000家左右。老百姓近几年大力发展加盟店业务,除了3673家自营店外,还有903家加盟店。

覆盖省份数量:老百姓覆盖全国19个省市,其市占率前三的优势省份数量达到11个,是全国布局的连锁药店企业。一心堂的门店主要分布于西南,覆盖10各省市。益丰药房主要分布于中部区域,2018年新进入河南,共覆盖9个省市。大参林主要分布在华南,共覆盖7个省市。

各家企业特点

一心堂:公司2014年上市之后开启了通过大规模收购进行扩张的道路,四川和广西是公司省外扩张的重点区域,经过多年持续外延,公司成功从云南省内走出来,在广西、四川、海南多个省份名列前茅。

益丰药房:公司的门店分布在华东和中南共计7个省份。2015年上市后加快了扩张进度,每年门店数量增长均在30%以上。基本维持两年左右进入一个新省份的节奏。

大参林:广东地区药店龙头企业,其75%的门店分布在广东省内,近两年维持20%以上的门店数量增速。公司在省内市场份额占比不到20%,所以省内仍有很大的扩张空间,此外广西和河南也是公司重点布局区域。

老百姓:国内除了国控以外,布局最为广泛的连锁药店,广泛的布局在多省份打下良好根基,为公司的后续扩张奠定很好的基础。

四家公司净利率水平相近

毛利率:老百姓的毛利率为35%,其他三家在40%左右。老百姓的毛利率较低主要是因为其中西成药的品类构成差异,公司致力于走亲民平价道路,处方药和品牌药占比较高,而这两类产品的毛利率较低。其他三家在产品策略上走厂家定制品种,产品毛利率较高。

销售费用率:老百姓的销售费用率约为23%,其他三家约为27%左右。该指标的差异主要是由于产品品类差异导致,处方药和品牌药推广费较低,所以老百姓的销售费用率较低。

净利率与ROE:四家公司的净利率均在5%左右。益丰药房的ROE最低,主要由于近几年公司收购较多,商誉较大;大参林的ROE明显高于其他几家,主要原因是其收购较少。从长远发展来看,几家公司ROE趋于一致。

由于药店行业整体景气度较高,头部连锁药店增长空间大,因此四家连锁药店企业的发展前景均不错,在股价表现上相关性很强。建议关注短期滞涨的一心堂,公司由于执业药师不足,影响了处方药销售及新店的增加。目前正在积极试行采用远程药师审方的方式解决该问题,后续有望恢复正常增速。

报告索要、咨询请加行研君微信:report80,欢迎来撩