8个销售如何半年卖出2.4亿营收?

文 | 君临团队

我国政府有个宏愿,到2025年,让中国制造业跻身世界强国之林。

这便是中国制造2025计划,这个计划让美帝国主义者们耿耿于怀,夜不能寐,以至于直接触发了中美贸易的世纪大战。

崛起的道路必然是一波三折的。

我国政府很清楚,要强国,必先强制造业,要挺起制造业的脊梁,需靠工业机器人。

各种的政策补贴和旺盛需求的叠加,很快就推动了我国成为世界最大的工业机器人市场,并连年保持着30%以上的行业增速。

根据国家统计局发布的报告,2017年中国工业机器人产量13万台,同比增长81%。

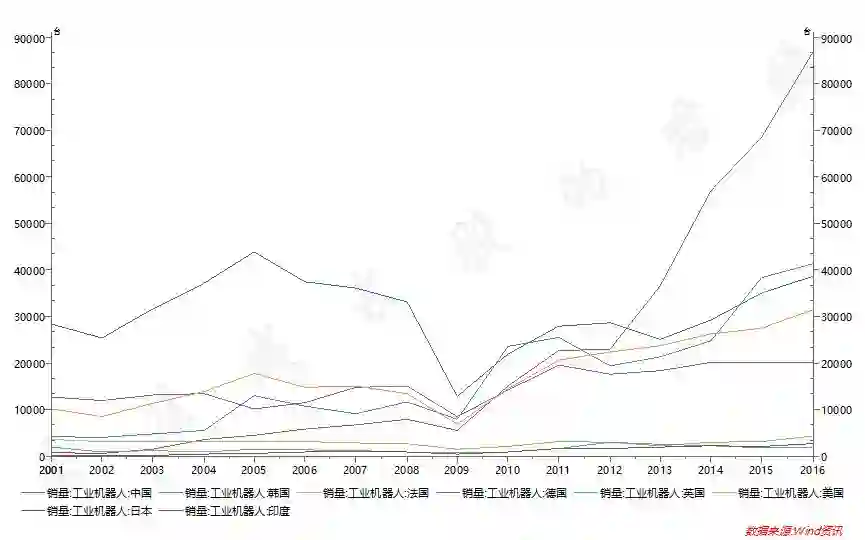

再看下面这张各国工业机器人的销量数据对比,中国是一骑绝尘,远远抛离了其他地区。

但既便如此,我国的机器人密度仍处于较低位置。

据IFR统计,2017年全球工业机器人密度为74(每1万名员工拥有74个机器人单位),我国这个数字的增长相当亮眼,从2013年的25台增加到2016年的68台,但仍低于全球平均水平。

而根据我国《机器人产业发展规划(2016-2020年)》,目标是到2020年进入世界前十大自动化水平最高的国家,届时其机器人密度将达到150台。

高增速、配套市场规模数千亿元,看似阳光灿烂的背后,却是阴云密布。

2017年中国工业机器人市场销量14.1万台。其中,国产机器人销售3.78万台,同比增长29.8%;而外资机器人销售10.3万台,同比增速高达71.9%。

也就是说,ABB、发那科、安川电机、库卡为首的外资四大家族正加速占领中国市场,并呈现垄断之势。

此消彼长之下,2017年国产工业机器人市场份额比上一年缩水了5.9%。

以这样的趋势发展下去,中国制造2025计划中的目标——

“2020年底前,国内出售的工业机器人国产比例由目前的27%提高到50%,至2025年再提高到70%。”

无异于痴人说梦。

跟数据的冰冷一致,A股机器人龙头新松机器人的2018上半年营收增速只有19.88%,其他公司也普遍被低迷的气氛笼罩着。

如何才能在外资巨头的技术壁垒面前突出重围?

今天的主角克来机电(603960),中报业绩新鲜出炉,上半年营收增速106.86%,扣非净利增速60.19%,在万马齐喑中星光闪烁,相当亮眼!

1

能够获得今天这样出色的业绩表现,跟克来机电的赛道选择有很大关系。

我们知道,四大外资巨头之所以能够垄断机器人市场,源于他们近半个世纪的技术积累,掌握了工业机器人的上游核心技术。

这些技术包括:伺服电机、精密减速器、控制器等,并通过组装成机器人本体垄断了全行业大部分的利润。

这些技术有着很高的壁垒,我国机器人公司在短期内都将难以攻克。

正面强攻,显然不是明智的选择。

但从机器人本体,到最终的客户之间,还存在着一个庞大的集成应用的市场。

这个领域,又叫柔性自动化生产线。

所谓柔性,指的是在人的最少干预下,能够生产任何范围的产品族,充分满足最终用户灵活多变的生产需求。

举个例子,机器人本体相当于是操作系统,柔性生产线就相当于是在此基础上延伸的各种软件、APP应用,以满足于不同的场景需求。

开发操作系统,估计中国的互联网和软件公司谁都没这个实力,但是搞定一个APP还是难度不大的,并且还不用跟巨头们硬碰硬。

这便是克来机电选择的赛道。

这个赛道不仅不用担心被巨头围剿,放心野蛮生长,而且市场空间大约为机器人本体产值的3-4倍。

2

这么大的市场,竞争格局是怎样的呢?

目前国内市场上,比较大的系统集成商包括博实股份、智云股份、华昌达和克来机电等几家公司。

不过,因为市场空间足够大,即使表面上互为竞争对手,实际上每家所处的细分领域并不一致。

比如:

博实股份:主要应用在石化行业,产品分为粉粒料全自动包装码垛成套设备和合成橡胶后处理成套设备等。

智云股份:早期专注在汽车行业,后来通过收购进入到平板显示行业。

华昌达:主要应用在汽车和工程机械行业,产品包括自动化输送智能装配生产线、物流与仓储自动化设备系统等。

因为产品差异较大,如果直接用公司的整体毛利率来进行比较,就显得并不恰当。所以,接下来我们用各家的柔性自动化生产线与集成系统的特定毛利率进行对比一番。

可以看到,克来机电与新松机器人、博实股份处于同一个级别,整体高于另外两家。

要知道,新松与博实有个共同点——自己本身就制造机器人本体。

那么,从事的生产线集成业务是可以从自身机器人本体的销售中获取附带订单以及相应溢价的。

而克来机电要纯粹的多,完全不涉及机器人本体的制造。

也就是说,克来机电的生产线集成业务毛利率含金量其实更高。

再看公司净利率。

普遍处于下滑通道中,只有智云股份和克来机电获得了相对稳定的净利率。

稳定的净利率,其中很重要的原因在于费用成本得到了合理的控制,尤其是销售费用率。

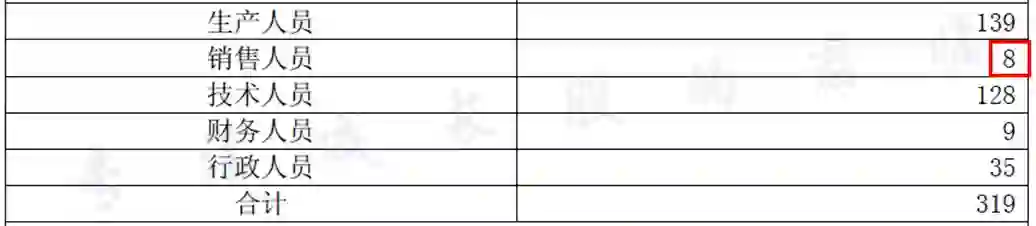

瞧瞧,销售费用逐年降低,在2017年更是低到变态的1.4%。

销售人员呢?只有8个人!

这样的配置,发生在一家A股上市公司里,简直就是传说般的存在啊。

很明显,这跟A股那些靠做渠道、打广告支撑业绩的公司根本就不是一路的,他的风格更类似于德国那些传说中的隐形冠军。

3

问题来了,8个人的销售,是如何将克来机电推上A股,推上连年业绩高增长的跑道的呢?

答案要从克来的经营策略说起。

从上面的表我们也可以看到,克来整个公司也只有三百来号人,典型的小公司一个,要切入庞大的机器人行业,一定要用巧劲。

聚焦一处,单点突破,是为生存之道。

克来的当前业务90%在汽车行业,第一大客户为博世系,2017年占营收比例的72.86%。

单一客户占比如此之高,经营风险岂不是很大?

确实有点大,但好与坏都是两面的,正是因为孤注一掷,克来才有了今天的行业地位。

尤其是柔性自动化生产设备这么一个特殊的行业,需要根据客户定制要求进行模块、工具的选配、组合,对设备状态、工艺参数进行全新设计。

从客户沟通、方案设计、生产加工到安装调试,每一个环节都需要建立在对下游应用场景、工艺深入了解的基础上。

因此,你对这个领域、这个客户的了解越深,客户便越离不开你。

克来就这样抱住了博世的大腿,通过十年如一日的专注,将对博世的理解与产品打磨做到了极致。

这样的合作,拥有着很高的经验壁垒,几乎难以被取代。

往事要从十年前说起,克来机电获得了联合电子的一笔订单,后者是中联汽车电子有限公司和德国罗伯特•博世有限公司在中国的合资企业,成立于1995年。

开始的订单是很简单的,极低端的设备,然后凭借质量逐级向上,慢慢做到只有少数供应商才能提供的关键层设备集成。

目前,联合电子关键层设备采购的40%-50%,都已交给克来机电。

2015年,联合电子实现销售收入约160亿元,预计未来3年内,年产值将达到350亿元。

踏踏实实一步一个脚印,命运不会亏待你,毕竟联合电子只是博世系的一员,做得好大家都是看在眼里的。

所以,顺其自然的,克来机电与博世系的合作就从联合电子扩展到了苏州博世、印度博世。

这里要说一下的是,博世系内部不同公司是独立采购的,技术不过硬就是兄弟公司的供应商也不行。

而整个博世系的舞台有多大,你知道吗?

作为全球汽车零配件界的一哥,博世集团2017年度的营收高达780亿欧元。

4

专注产品,佛系营销,如此之套路当然跟克来的管理层有着密切关系。

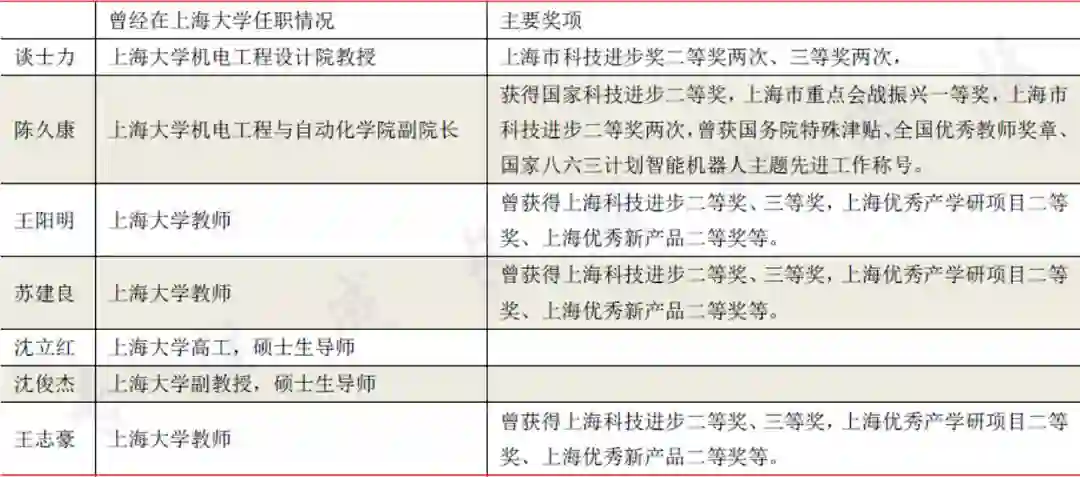

话说公司的两大股东,也是创始人的谈士力与陈久康,以前都在上海大学任职。

其中,谈士力在公司成立后仍在上海大学任职12年。创业时,谈士力正任职于上海大学精密机械系,直到2015年2月,谈士力才辞去上海大学机电工程设计院的教授职务。

另一位创始人陈久康,曾任上海大学机电工程与自动化学院副院长、上海机电一体工程有限公司总经理兼总工程师,直到2003年和谈士力共同创立克来机电。

而且,克来机电核心研发团队及主要管理人员均曾在上海大学有过执教经历。

招股书显示,截至2017年2月,上海大学在克来机电兼职的老师有5名,共有22名在职教师在克来机电长期兼职、参与公司生产经营管理。

作为高新技术企业,克来机电拥有专利22项,其中,有6项发明专利为克来机电与上海大学共为权利人。6项专利发明人中部分人员具有教师身份。

如此一个管理层团队,不知你会想起谁呢?

君临想到的,是大洋彼岸的斯坦福大学,以及由此孕育的惠普、谷歌、英特尔、苹果。

5

当然,克来机电只专注于博世系这个大客户,除了是战略聚焦的策略使然,也有产能不足的原因。

克来机电2017年年报是这么说的:

“发行人因产能有限,基于战略选择,优先保证完成博世系等优质客户的订单,减小相应产能的其他客户订单”

披露的产能利用率是这样的:

相信你看出来了,全是在超负荷生产。

由于柔性生产线的集成是非标的生产线加工和定制研发结合,因此,以生产线台数为产能统计标准无法真实反映公司的生产能力,而以装配、技术人员工时数为标准更为客观准确。

目前的产能完全制约了公司快速产能扩张,新建产能迫在眉睫,于是2017年IPO募投项目首当其冲就是新建产能。

项目周期2年,也就是2018年年内投产后,预计每年可以为客户设计开发高端智能装备制造生产线及工业机器人周边系统一百余套,新增产值达到1.6亿元。

其实,这个产能还是不够的。看下表

像克来机电这种柔性生产线系统集成企业,典型的收款模式为“3331”模式。

即图纸通过审核后拿到30%预付款,发货预验收后拿到30%,安装调试完毕后拿到30%,最后10%为质保金。

从上表可以看到,从2015到2017年,当年订单总价对应的预收账款往往大约就是订单的30%左右,从侧面也佐证了订单金额的合理性。

而且,第二年的营业收入也与上一年的订单总价呈现正相关性。从2017年的在手订单显示,2018年的营业收入呈现一个60%以上的增长,仅2018的增长就可能把新增产能吃完了。

募投项目产能的提升看起来还显得不够。

另外,除了传统客户的在手订单,克来机电还利用多年在汽车产业的技术积淀积极拓展其他领域,多点开花:

1,与全球最大汽车天窗制造商之一的恩坦华合作的“ASD Gluing Line”,在汽车天窗应用领域独立研发和生产首条自动化生产线。

2,开拓汽车以外应用领域的市场开发和产品研究,与中集、雨鸟、强生医疗等公司建立合作,成功应用于家用电器、机械、医疗等领域。

3,与云南众诚士德合资成立参股子公司云南克来众诚,利用云南众诚士德在烟草、家电、食品行业的渠道资源优势,试水新下游应用领域。成功承接了“美心月饼机器人包装线”项目并完成终验收。

4,与日本丰田通商总部中国公司探讨合资设厂,供货给日系车核心汽车电子技术的厂商日本电装(DENSO)。

解决了产能,克来机电或许又将迎来一波业绩的爆发。

(欲了解该公司的隐藏投资风险,欢迎在君临付费订阅服务中查询。)

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

有意加入的朋友,请扫码付费进入,或者跟我们的客服联系,咨询详情。

幸福版

精英版

想要阅读君临历史上的所有文章,可以登录我们的小程序君临研报通,公众号菜单栏点击即可进入,匹配搜索功能,一键直达相关文章。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

创始人微信:ansonad,备注“姓名+机构+行业”。

商务微信:junlintianxia97,或 junlinyunying。

客服微信:junlinkefu,或junlinshouhou。

文章投稿:junlin@junlinhui.cc。