一文带你深度领悟机器学习在量化领域的应用丨优矿量化实战训练营纪要

3月31日,春天的上海天朗气清,通联栗子学院举办的“优矿量化实战训练营:机器学习在量化领域的应用”如期举办。

本次活动旨在探讨前沿的机器学习应用,帮助用户更好的将机器学习融入到量化模型当中。当天一百多位来宾与三位演讲嘉宾进行了交流互动,下面带大家回顾一遍主题分享,给自己的量化模型加点机器学习的“调味料”。

首先登场的是华泰证券金融工程分析师陈烨博士,她带来的题目是《人工智能融入多因子选股框架》。

陈烨博士由人工智能在广告精准投放、网络点击等领域的应用引入,人工智能已经无处不在的融入了人们的日常生活。

同时,机器学习及其前沿方向深度学习、知识图谱和自然语言处理都已成功应用到投资领域中,例如运用机器学习模型发掘财务、交易数据与收益之间的非线性关系,从而构建量化投资策略;利用深度学习具有强大拟合能力的特点,更为深刻、精确的发掘投资规律。

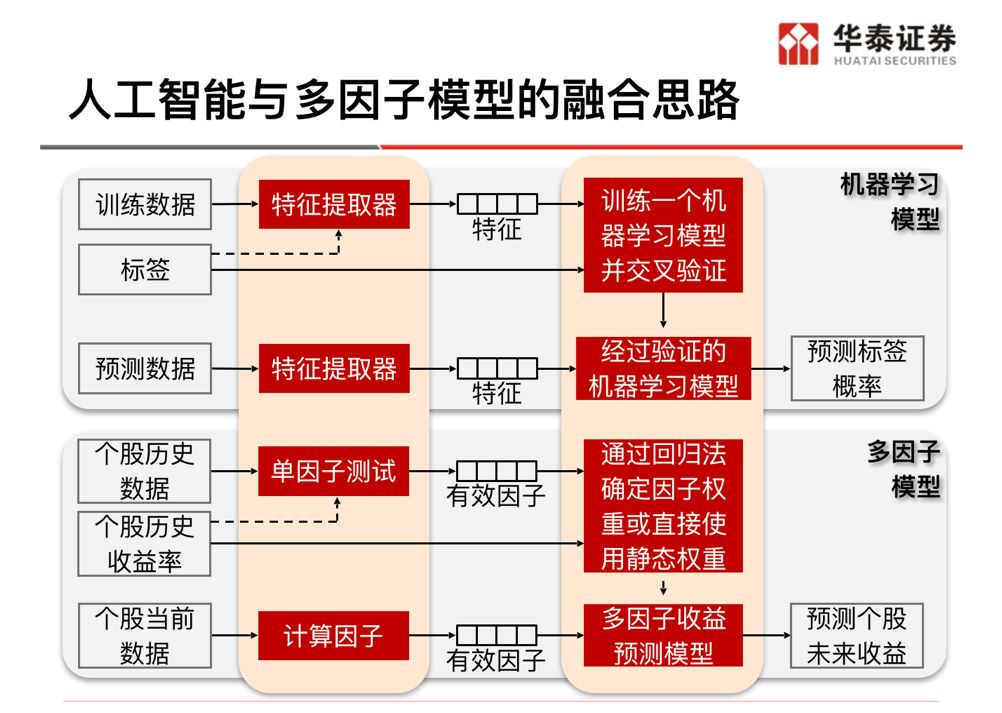

接着,陈烨博士分享了他们的研究成果“人工智能与多因子模型的融合思路”:

(点击查看大图)

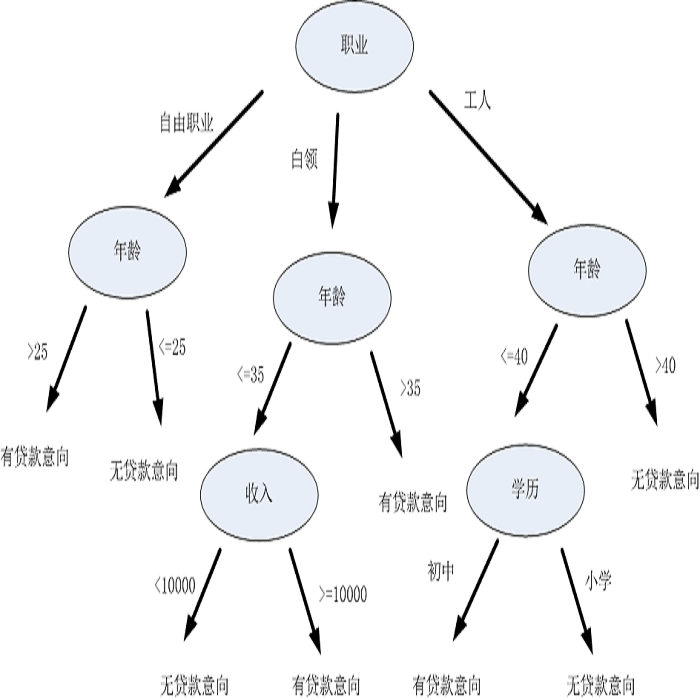

在介绍了人工智能主要算法简介后,陈烨博士重点介绍了大家感兴趣的决策树,决策树是基于多个特征进行分类决策,它的优点有:

训练速度快;

可以处理非数值类的特征;

可以实现非线形分类。

缺点是会存在对训练样本敏感的不稳定情况,也容易过度拟合。

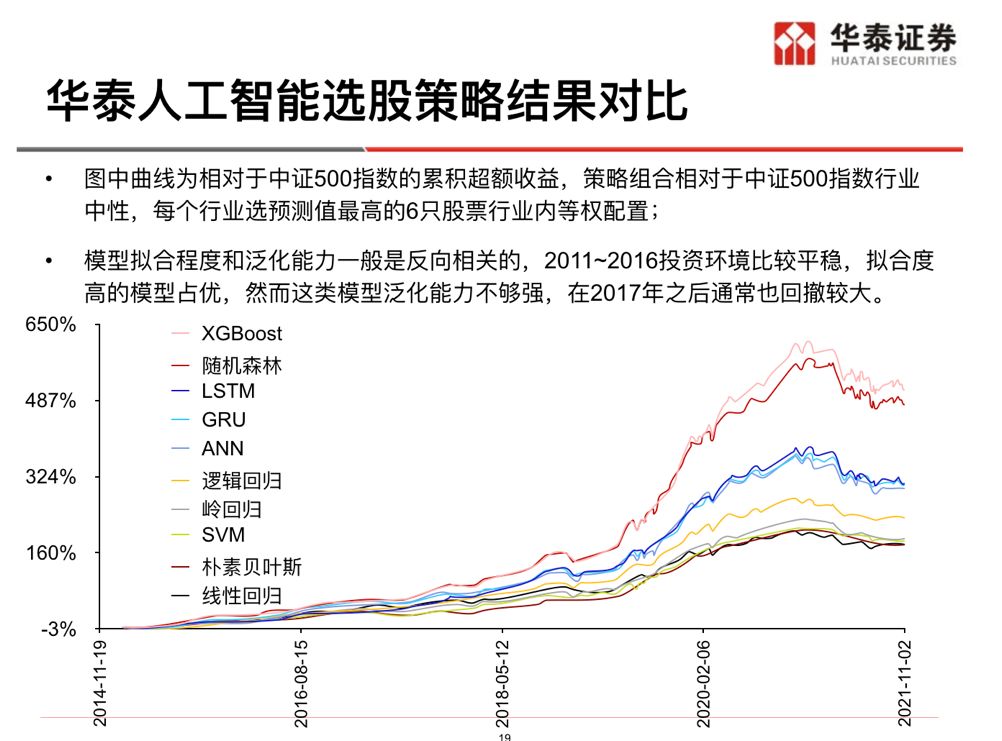

最后,她分享了华泰人工智能选股策略的构建方式、结果对比和难点思考。上个结果对比图感受一下:

(点击查看大图)

接下来登场的是通联数据算法工程师赵靓先生,他带来的分享是《使用TensorFlow构建模型进行回测》。

赵靓先生的分享使用了优矿的notebook,附带源码,方便来宾同步克隆操作进行实战,是本次活动的亮点。

我们直接进入正题“使用TensorFlow构建神经网络”,分为两大部分:

使用TensorFlow基础函数搭建神经网络模型;

使用TensorFlow高级API:Estimator搭建网络。

在使用TensorFlow基础函数搭建神经网络模型中,他分享了构建量化策略的各个步骤的源码,分为:数据准备、构建单层神经网络模型、模型可视化、构建多层神经网络模型和回测,下图为策略的表现:

(点击查看大图)

第二部分的分享中,主要介绍了使用TensorFlow中Estimator这个高级API进行模型构建,分为TensorFlow架构、Estimator结构、载入数据、封装模型使用、自定义模型和回测,下图为策略表现:

(点击查看大图)

最后压轴登场的是通联数据量化工程师冯玺祥先生,他带来的题目是《机器学习常见模型构建方法之优矿实践》,同样附带源码,精彩纷呈。

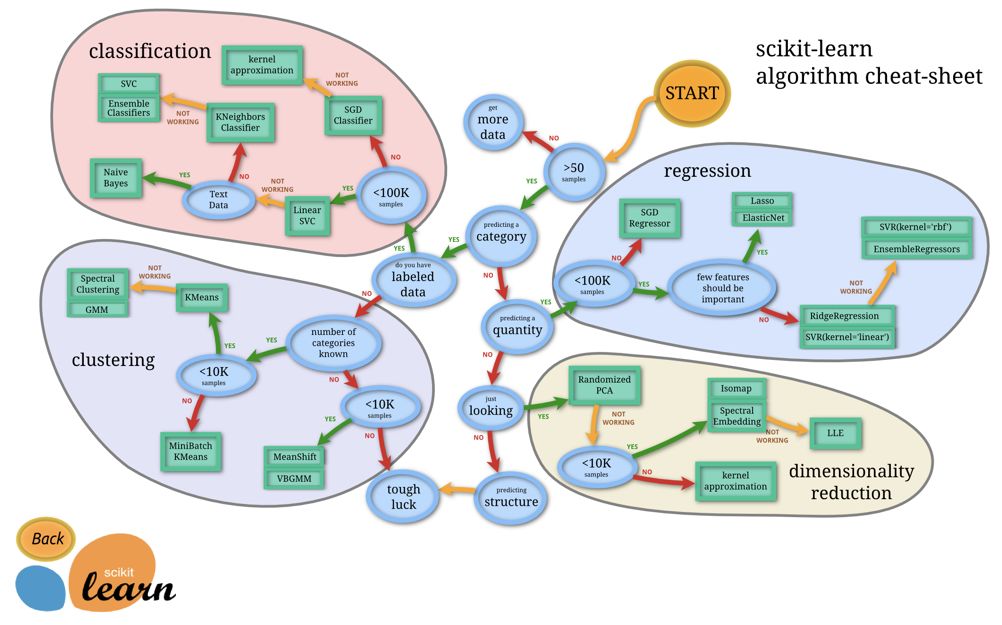

他主要对SKlearn进行了介绍,SKlearn包含了很多种机器学习的方式:

Classification 分类;

Regression 回归;

Clustering 聚类;

Dimensionality reduction 数据降维;

Model Selection 模型选择;

Preprocessing 数据预处理。

(点击查看大图)

冯玺祥先生首先对SKlearn的模块进行了介绍,一般来说,建模时分为分隔训练集和测试(和验证集)、数据预处理、特征选择、模型选择和使用GridSearchCV进行参数寻优,并给出了分类的样例、降维的样例和聚类的样例。

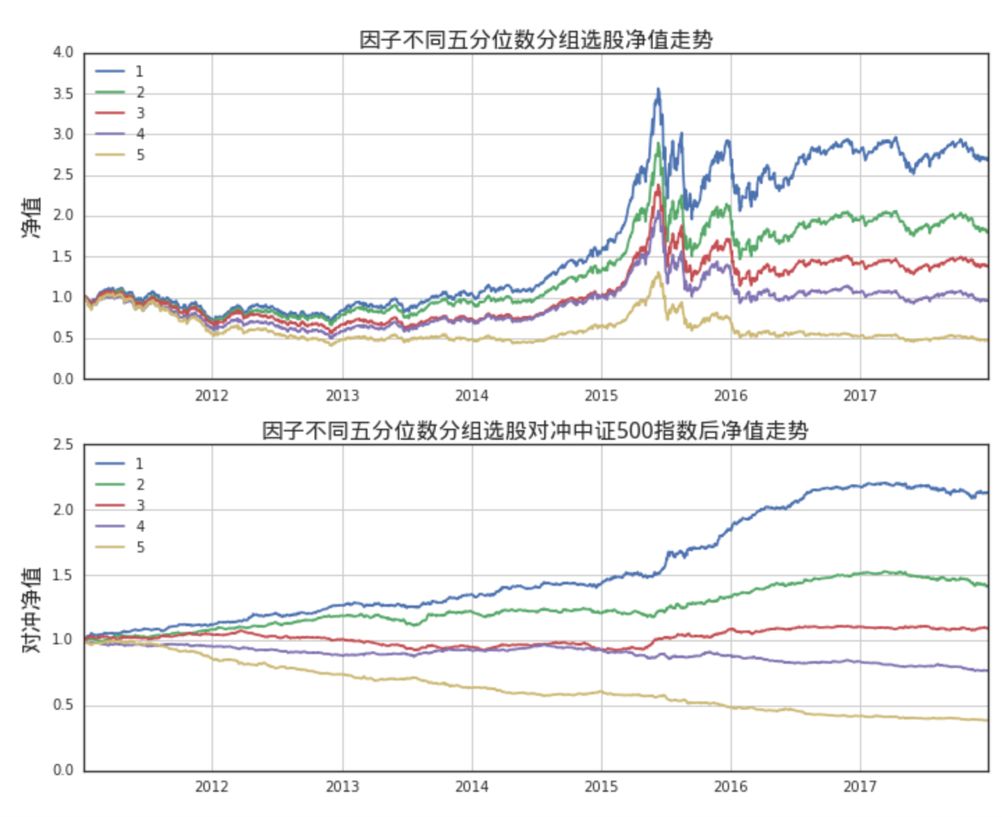

然后他重点介绍了SKlearn在因子合成方面的应用,分为数据准备、模型因子合成和因子测试几个步骤,下图为因子的净值走势:

(点击查看大图)

他还介绍了优矿新上线的深度报告频道,其中有许多高质量的量化报告,开放源码,帮助机构更快将研究思路融入自身模型中。

人工智能越来越多的应用到投资领域中,优矿作为机器智能时代的量化投资平台,支持了TensorFlow、XGBoost和SKlearn库,同时上线深度报告频道,不仅提供“工具”,还提供“原料”,极大提升用户的投研效率。同时如三位嘉宾分享中提到,机器学习在量化投资中的应用还有诸多难点,还有很长的路要走,扫描下面二维码,与优矿一道,将更多前沿技术应用到量化投资,共同寻找交易的“圣杯”。

-- the end --

Read More:

优矿是由通联数据出品,覆盖研究、回测、模拟、实盘交易全流程的量化平台。优矿不仅拥有通联海量的金融数据、动态丰富的策略框架,同时还通过知识库信号库提供持续的知识输出,满足用户在研究过程中高效获取、迅速验证、多维度挖掘、多策略并行的迫切需求,为投资决策提供重要支持。

扫二维码,立即预约试用!

↓↓↓ 点击"阅读原文" 【立即预约】