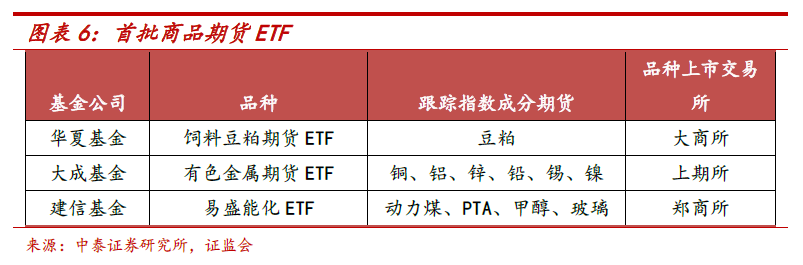

详解首批商品期货ETF:合约表、收益来源和套利机制

文:唐军、陈俊伟 中泰金工 |

合作联系:15034081448(果老大) |

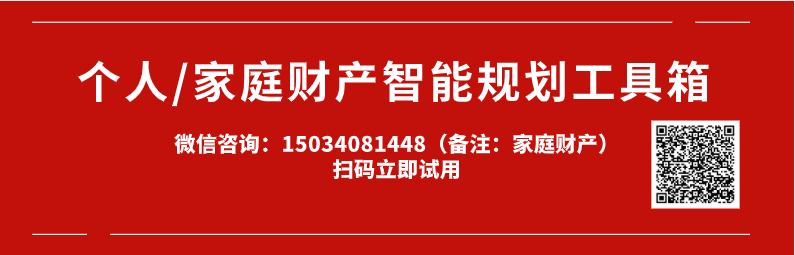

以国外成熟ETF市场美国为例,商品ETF资产的管理规模整体有了大幅的上涨,目前管理规模在600亿美元左右,但是相比其他类资产,商品ETF的占比仍比较小,目前只有2%左右。

以国外成熟ETF市场美国为例,商品ETF资产的管理规模整体有了大幅的上涨,目前管理规模在600亿美元左右,但是相比其他类资产,商品ETF的占比仍比较小,目前只有2%左右。

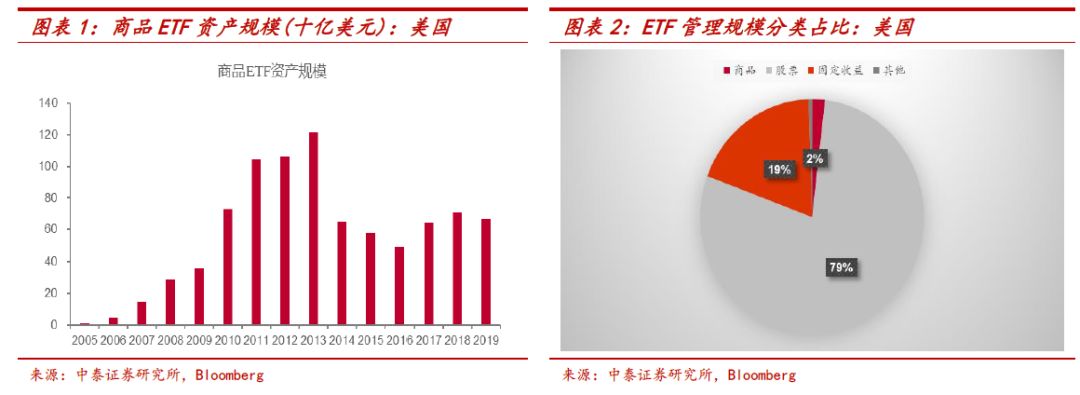

在商品ETF中,以实物支持的贵金属品种仍然占据着总规模的绝大多数,其余是商品期货ETF。

在商品ETF中,以实物支持的贵金属品种仍然占据着总规模的绝大多数,其余是商品期货ETF。

我们下面逐个分析期货收益的拆解收益来说明持有期货比持有现货收益高,期货收益和现货收益的主要差别在基差收益和杠杆收益。

我们下面逐个分析期货收益的拆解收益来说明持有期货比持有现货收益高,期货收益和现货收益的主要差别在基差收益和杠杆收益。

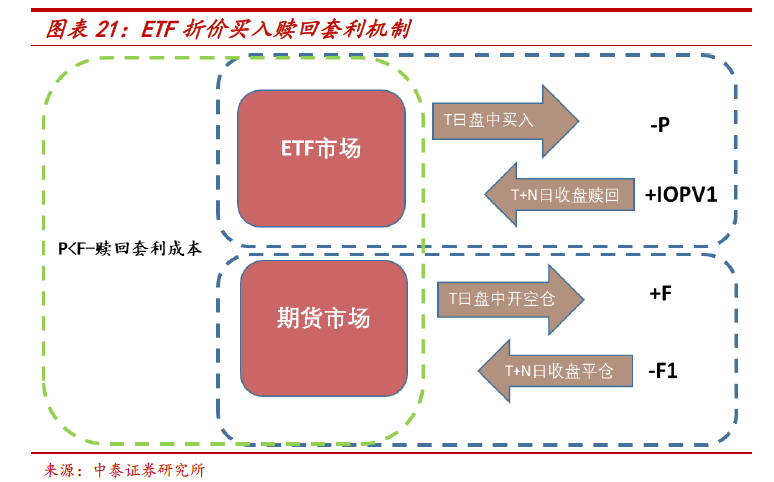

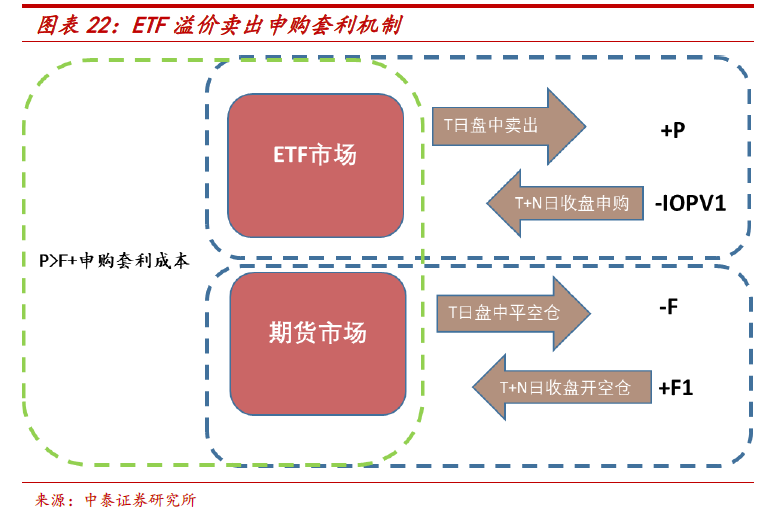

溢价套利是指当ETF价格高于其实际价值时卖出ETF并申购ETF获利,所以要求初始投资者有ETF持仓。

初始时投资者持有一手ETF和等价值的期货空单,这样期货的波动会带来ETF和期货合约相反的价值波动,对投资者来说其整体资金没有波动,仅存在资金占用成本。

当市场存在溢价套利机会时,即P>F+申购套利成本时,可以把ETF在市场上卖出,同时平掉期货的空单,其中申购套利成本=申购费率+ETF交易费率+期货交易费率。

申购套利收益=P-F-申购套利成本+(F1-IOPV1)。

由于理论上会存在F1>IOPV1的情况,所以套利收益理论上存在某日大于0。

溢价套利是指当ETF价格高于其实际价值时卖出ETF并申购ETF获利,所以要求初始投资者有ETF持仓。

初始时投资者持有一手ETF和等价值的期货空单,这样期货的波动会带来ETF和期货合约相反的价值波动,对投资者来说其整体资金没有波动,仅存在资金占用成本。

当市场存在溢价套利机会时,即P>F+申购套利成本时,可以把ETF在市场上卖出,同时平掉期货的空单,其中申购套利成本=申购费率+ETF交易费率+期货交易费率。

申购套利收益=P-F-申购套利成本+(F1-IOPV1)。

由于理论上会存在F1>IOPV1的情况,所以套利收益理论上存在某日大于0。

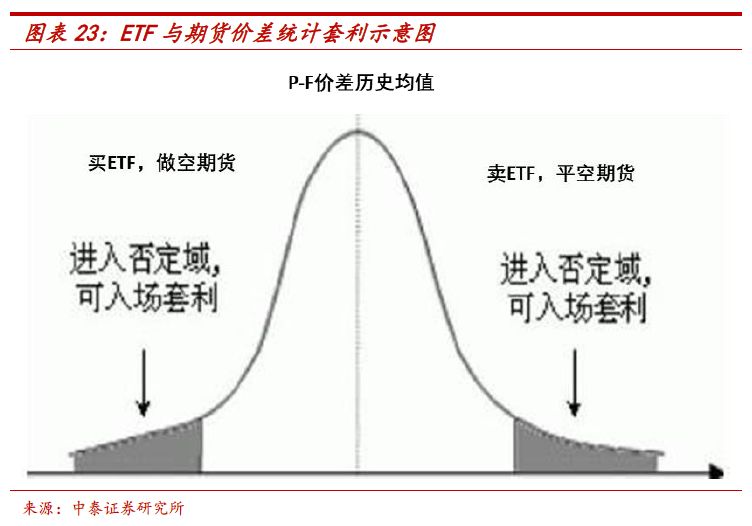

这里进行统计套利的好处是由于折溢价申购赎回套利的存在,其价差不会变动过大,因此策略的最大损失有限。

另外不需要进行申购赎回,这避免了代买代卖模式下申赎对价的不确定。

还有仅通过场内交易,交易费率较低远低于申购赎回费率。

但是统计套利仅依赖于价差历史数据,不能保证价差一定会收敛,因此仅是理论分析,不作具体操作建议。

这里进行统计套利的好处是由于折溢价申购赎回套利的存在,其价差不会变动过大,因此策略的最大损失有限。

另外不需要进行申购赎回,这避免了代买代卖模式下申赎对价的不确定。

还有仅通过场内交易,交易费率较低远低于申购赎回费率。

但是统计套利仅依赖于价差历史数据,不能保证价差一定会收敛,因此仅是理论分析,不作具体操作建议。

登录查看更多

相关内容

Arxiv

11+阅读 · 2019年9月8日

Arxiv

10+阅读 · 2018年12月4日

Arxiv

3+阅读 · 2018年9月11日

Arxiv

5+阅读 · 2018年8月6日

相关VIP内容

相关资讯

相关论文

Arxiv

11+阅读 · 2019年9月8日

Arxiv

10+阅读 · 2018年12月4日

Arxiv

3+阅读 · 2018年9月11日

Arxiv

5+阅读 · 2018年8月6日