业绩归因通常用于分析基金的收益来源,是投资经理进行策略评估与修正、投资者度量基金经理各方面能力的重要工具。

今天我们一起来探讨一下如何对CTA趋势策略基金的收益做拆解。

CTA(Commodity Trading Advisor,商品交易顾问)是一种获取绝对收益的投资策略,它的投资标的主要活跃于商品期货等衍生品市场。

CTA基金在资产配置中具有十分重要的作用。

1)由于CTA基金和市场上多数资产及交易策略间的相关性都比较低,在投资组合中加入CTA基金,可以降低投资组合风险,提供分散化的投资机会。

芝加哥商品交易所在其研究报告《Managed Futures:

Portfolio Diversification Opportunities》中做了这样一个资产组合模拟,在原始组合(50%股票+50%债券)中加入CTA基金,形成新组合(40%股票+40%债券+20%CTA)的收益率高于原始组合,并且波动率大幅低于原始组合。

2)由于CTA基金可以使用杠杆进行双向交易,因此不论市场处于上涨还是下跌,CTA基金均有机会获得正收益。

和股票策略类似,CTA策略也分为两大类,一类是主观CTA,即基于基本面、资产上下游关系或交易经验,主观判断期货价格走势并由此决定开平仓时点的策略;

而另一类是多数投顾均采用的量化CTA(业绩归因的重点),即基于数量化交易策略模型产生的多空信号进行交易,交易过程中没有或仅有少量的人为主观参与。

量化CTA中使用最多的策略就是趋势追随(Trend following)策略,即根据价格时间序列存在系数为正的显著的自相关关系进行交易决策的方式,简而言之,趋势跟随策略就是利用时间序列上的动量获利。

那么时间序列上的动量是什么呢?

它是否真实存在于期货市场呢?

利用时间序列上的动量是否能够获利呢?

这种获利方式对我们拆解CTA趋势策略基金收益有没有指示性作用呢?

Moskowitz在经典文献《Time Series Momentum》(2012)中论证了时间序列上的动量在股票、期货、固定收益和货币资产中是广泛存在的。

图1:

《Time Series Momentum》(Moskowitz,2012)

时间序列上的动量关注的是资产本身的历史表现,认为过去一段时间的趋势将会延续到未来一段时间。

所以,时间序列上的动量策略指的是以过去某段指定时间的收益表现,作为买入(做多)/ 卖出(做空)信号的策略:

如果过去收益率为正,则买入该资产;

反之,则卖出该资产。

![]()

检验结果如下:

t(β

τ

)(β

τ

的t检验值)越大,则越有理由认为时间序列的收益具有可预测性,即时间序列上存在动量。

基于图2中不同时间频率、不同滞后期数τ对应的t(β

τ

)可得,在期货市场中,不同的时间频率上均存在显著的时间序列上的动量效应。其中,月频体现在前12个月(即此刻获得正月度收益的投资组合,在接下来的1-12个月大概率会继续获得正月度收益);周频体现在前17周(约4个月)以及36-52周(约9-12月);日频体现在9-15天(约2-3周)以及40天(约8周)。

既然时间序列上的动量效应显著地存在于期货市场中,那么根据该效应构造的策略应该能够获利。

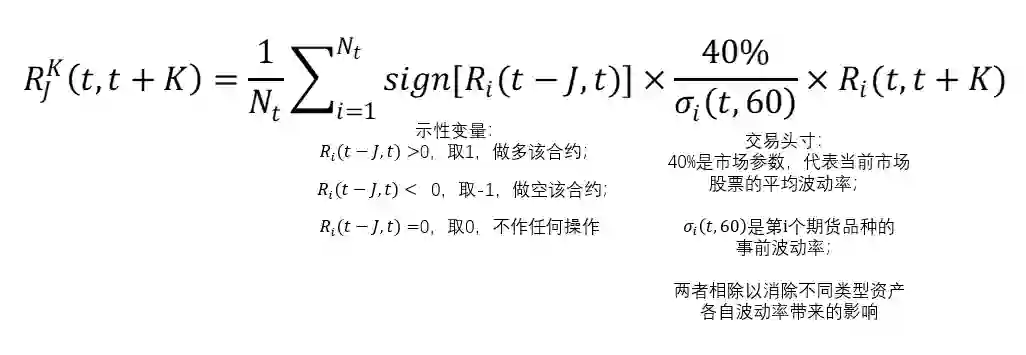

顺着这个思路,文中构造以下的时间序列动量策略,并分析策略的业绩表现:

其中,i代表第i个期货品种,J为回溯期,K为持有期,N

t

为期货合约的数量。

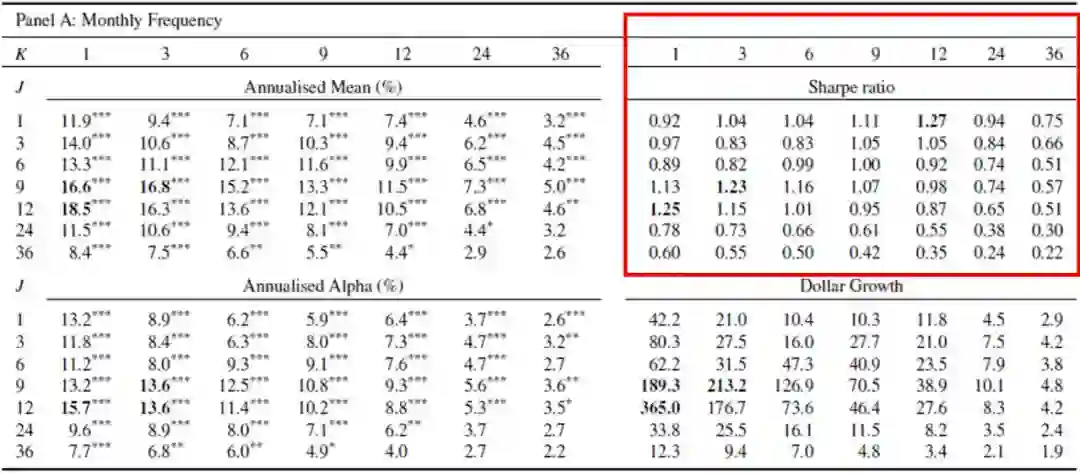

图3中,每个J和K都代表了一种趋势跟随策略,对应每个策略的业绩表现孰优孰劣,可以通过对比图中的年化收益率、夏普比率来判断。

比如:

当J=1时,基于过去1个月资产收益率表现,持有组合12个月能够获得最高的夏普比率

。

上图证明了,时间序列上的动量策略具有显著的获利能力。

上面的文献证明:

在美国期货市场中,利用时间序列上的动量策略确实可以盈利。

那么国内期货市场是否也存在明显的动量效应?

国内的CTA趋势基金是否也会引入类似策略?

顺着这个思路,萝卜投资认为,CTA趋势跟随的基金经理采用的必定是可以赚钱且波动相对较小的策略。

经过严格的实证发现,国内期货市场中也存在明显的时间序列上的动量效应。

基于策略的业绩表现,萝卜投资选出了3个因子(短期趋势因子、中期趋势因子、长期趋势因子)来拆解CTA趋势跟踪策略基金的业绩,整体的平均解释度可达到40%以上,验证了该业绩归因方法的有效性,拆解示例如图4所示:

基于Moskowitz经典文献《Time Series Momentum》(2012)的理论基础,萝卜投资通过进一步延伸,从动量的角度实现了对CTA趋势策略基金收益的拆解。