首个信贷面审AI来了,智慧提升体验,无感把控风险

本文授权转载自DeepTech(ID:deeptechchina)

一个人很难做到一心多用,但 AI 就不同了。某些场景我们尤其期待 AI“一心多用”,提供人类做不到的标准化多重服务能力。

以线上借款场景中的人工视频面审为例,作为线上借款流程中唯一的人工客服介入环节,尽管业界希望通过客服与客户的面对面互动消除距离感,提供更好的借款咨询服务,同时为后续信贷风控环节提供更多依据。但事实上,面对人类客服,目前客户的感受更像经历了一次“审核”,而不是一次服务。

AI 能够改变这种现象吗?这正是平安普惠推出 AI 面审机器人的重要初衷。

8 月 20 日,平安集团旗下的普惠信贷服务平台平安普惠正式推出全球信贷领域首个 AI 视频面审机器人,并已在平安普惠 App 上线。当天,刘女士成为全球首位体验 AI 视频面审机器人服务的借款人,通过平安普惠成功借款 6 万元。

图丨平安普惠的 AI 视频面审机器人形象(来源:平安普惠)

据了解,这也是 AI 技术全球首次在信贷视频面审场景成功应用。

主导这一 AI 机器人开发的平安普惠应用系统开发部副总经理王耀华对 DeepTech 表示,这个面审机器人背后,使用了 AI 虚拟人像、声纹识别、背景检测、人脸检测、微表情、POI(Point of interest)等多种技术融合,实现真人做不到的标准化服务能力,以及信息收集和判断能力,由此可以做到“一心多用”。例如在与用户交流的同时分析现场信息察觉异常等等。其中多项核心技术均为平安普惠团队自研。

“她”的诞生,再次证明 AI 在金融场景应用有着巨大想象空间。“客户的满意度还是不错的,几乎没有人发现‘她’是机器人”,王耀华说。

AI 落地,怎么样又有钉子又有锤子?

在较大金额借款的风控环节,传统金融机构普遍采用审批员与借款人面对面方式解决反欺诈问题。一方面是金融系统风控制度要求,另一方面在现阶段人工面审对风险评估的准确性有至关重要的作用。这是为什么尽管线上信贷风控手段层出不穷,这一传统环节始终未被替代的原因。

但这并不意味着面审这一传统场景就没有进化的空间。

对于金融机构自身来说,人工面审首先带来了高昂的人力成本,对于用户来说,这个环节的体验并不是一个完全标准化的服务,整体存在风控标准主观性强、服务参差不齐、线下网点覆盖率低等问题。这些痛点是传统金融机构借款效率低、体验差的重要原因,更是造成小微、三农等普惠金融人群融资难、融资贵问题的一大因素。银保监会最新数据显示,目前 2800 万小微企业中仅有 25% 获得了贷款,6500 万个体工商户的贷款覆盖率不过 16%。

在这个“钉子”上,此前,业内公司在提高面审效率、改善体验的一个主要尝试是,采用全线上视频面审。

在这次的 AI 视频面审机器人之前,平安普惠在 2016 年实现全线上视频面审,通过视频连线方式革新信贷面审环节,并借助微表情技术抓取客户面部的微小表情,系统自动察言观色判断风险。

现在,更好的“锤子”出现了:结合日益成熟的 AI 技术,面审形式又迎来第二次进化机会—— AI 视频面审机器人。

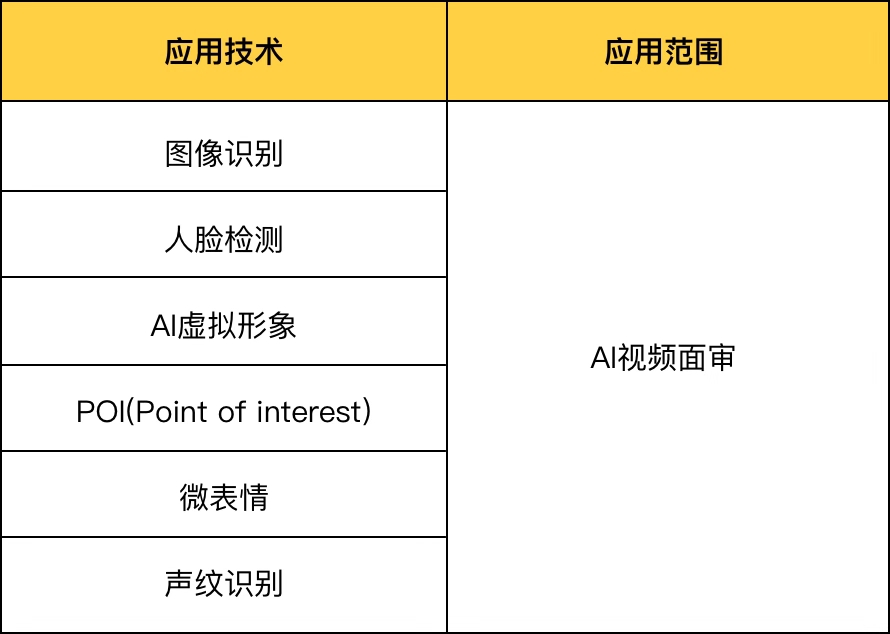

图丨AI视频面审涉及的主要技术(来源:平安普惠)

“这个 AI 机器人主要有三个部分:形象、面谈内容、声画同步。对我们来讲,形象和面谈内容是比较核心的内容,所以我们选择自己研发。声画同步这方面搜狗在业内比较领先,所以选择和他们进行合作”,王耀华解读道。

据了解,此次平安普惠推出的AI视频面审机器人,主要基于以下 4 个方向的技术创新:

一、AI 拟人技术。技术提取真实面审员的声音、唇形、表情动作等特征,然后通过语音合成、唇形合成、表情合成以及深度学习等技术,克隆出和真实面审员一样能准确无误的与客户进行多轮面谈的 AI 视频面审员。

二、人脸检测。在客户授权下,系统通过无感知拍照进行身份验证,提取人脸特征计算人脸相似度,与风险人脸库结合判断风险。

三、POI 应用。根据大数据,智能感知客户所处周边环境,准确识别客户定位。

四、图像识别技术。在客户授权下,无感知截取视频流,提取客户面谈场景中的背景特征,智能识别风险。

这些技术带来的业务优势,除了上文提到的标准化服务和良好用户体验以外,也塑造了一个公司统一的对外服务形象,成为公司的形象代言人。现在,经过 1 个月的上线应用,平安普惠研发团队已经看到这个机器人帮助降低金融机构风控及运营成本、提升客户体验的效果。

“这个 AI 视频面审机器人上线后带来的主要变化在于,对于客户体验来说,它会按照标准的面谈沟通策略来和你交谈。避开了人类所有的情绪变化,给客户一个标准化优质服务的体验,而且服务的效率也明显提高。

另外,不同于人工的是,它不用休息,没有上下班时间,可实现 7 x 24 全程在线服务。”王耀华说。

更有趣的是,在实际的运营过程中,平安普惠研发团队发现,这个 AI 视频面审机器人还学会了分辨用户所在的场景,结合 POI 技术,这种细微的信息可以帮助后续的风控流程更好地判断风险。

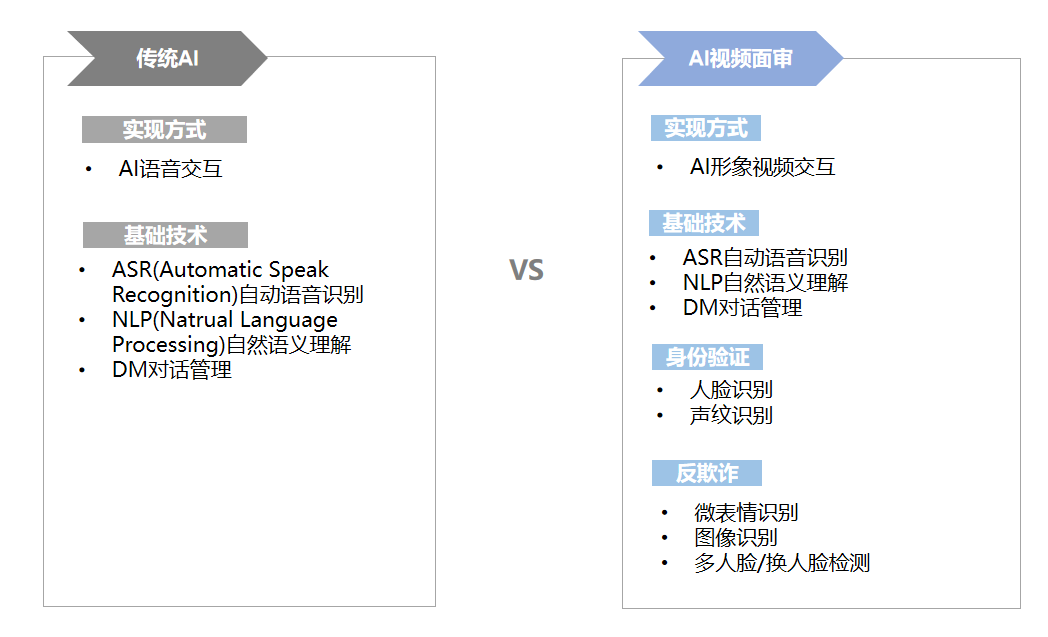

图丨两种应用 AI 进行风险初筛的对比(来源:平安普惠)

从这个应用中,我们也能明显看到 AI 在金融领域落地的两大行业趋势:一是,在实际的业务场景中,单点的 AI 技术突破往往需要与其他技术结合才能发挥更大的价值;二是,技术以外,有明确业务场景刚需的公司,同时又有一定的相关技术积累的团队,更有能力实现 AI 的落地。简而言之,即又有“钉子”(业务场景),又有“锤子”(技术积累)。这也是眼下 AI 落地大潮中的市场竞争力核心。

具体到平安普惠上,多年的业务发展已经提供了足够的业务场景和数据,1100 万的客户业务体量和数据体量能够支撑 AI 的训练和提升。而平安普惠的技术团队本身也在专业领域有近 15 年长期积累,在大数据技术、生物识别、AI 上都较早布局,且已经在线上招聘、展业、客服、风险初筛等场景应用了 AI 技术。

至于为何不直接与第三方 AI 公司合作,王耀华表示,经过考察目前市场上没有类似的完整技术方案。在平安集团“金融+科技”战略下,平安普惠科技团队有能力有信心,在坚持核心技术完全自主研发的前提下,啃下这根硬骨头。

同时,平安普惠从业务需求出发,以市场化开放的心态,集合平安集团内外的各种优势技术资源,形成优势互补的应用效果。比如 AI 面审机器人涉及的音唇同步、视频实时合成,平安普惠选择了和在 AI 主播领域有成熟技术的搜狗共同合作。

图丨搜狗此前推出的 AI 主播,以主持人姚雪松为原型(来源:搜狗)

AI 背后,技术加持的转型正在带来回报

那么,AI 视频面审机器人会成为整个行业的一个共同选择吗?

平安普惠认为,借款流程自动化、线上化、智能化是当前比较明显的趋势,在这方面,AI 技术的应用将是关键。公司也明确,AI 视频面审机器人将可以取代其在面审这一环节的大部分人力。

但需要指出,目前 AI 还存在应对不了的复杂情况,需要人工介入。“会有待命的人力队伍,正如现在的智能客服也仍保留着一小批人工客服以应对复杂情况一样”,王耀华解释道。

图丨在上个月的世界人工智能大会上,科技部公布了第三批国家新一代人工智能开放创新平台名单,宣布依托平安集团开发建设普惠金融国家新一代人工智能开放创新平台(来源:世界人工智能大会)

据 DeepTech 了解,除了 AI 上的探索,技术的加持正在为这个身为普惠信贷服务平台的公司提供更好的驱动力。不单单体现在这次 AI 成果上,很多智能技术已经和平安普惠的业务场景“骨肉融合”并带来回报。

整个技术迭代的过程,也是这家公司将业务由线下扩展到线上、转型平台化主故事线的其中一个支线。

王耀华指出,技术推动平安普惠业务发展共分为 3 个阶段:

“在 2015 年以前,我们的业务都是线下、纯人工支撑的模式。即传统的门店加员工运作。

从 2015 年开始,业务开始向线上发展,大数据以及远程视频面谈让平安普惠在 2016 年实现了全线上业务流程。尤其是自研的人脸识别和声纹识别,有效提升风险壁垒,在提高客户体验的同时实现风险管控。

2017 年,我们开发了基于大数据和 AI 的风控技术应用,提升了我们风险评估的能力。2018 年更多的 AI 能力的输入,风险评估系统走向全面智能化”。

经过十几年的发展,平安普惠的技术团队从最开始起步时约十几人的团队已经扩大到 1500 多人左右。团队的构成也从此前传统的重点关注交付的功能形式演变成“常规交付+平台建设+创新研发”的团队。

尽管平安普惠目前还没有直接对外输出技术的规划,但是,正如上文提到的,平安普惠是平台化运作,为客户和合作方双向赋能。平安普惠认为,在这个平台化版图上,创新技术的赋能将酝酿更多的可能性。

“我们有很多的合作伙伴,平安普惠可以根据合作伙伴的需要,为他们做一些能力上的输出,或者辅助”,王耀华说。

“科技助力+模式创新”双轮驱动成为主调

读到这里,“平台化”这个提法已经出现了 4 次。或许你会好奇,这个曾经主宰了互联网领域的词语,何时成为一家传统金融风格公司转型的关键词。

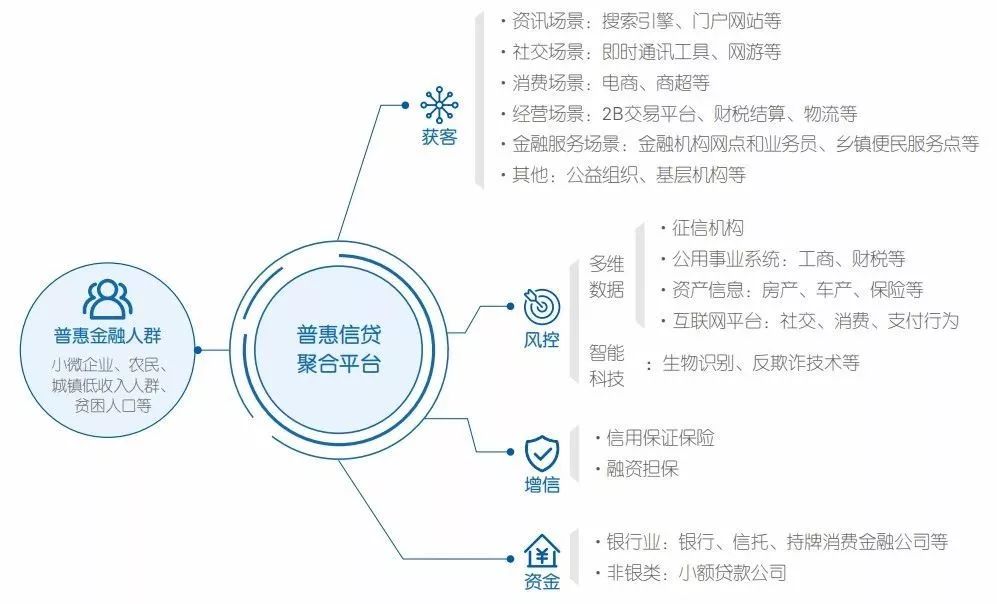

事实上,除了技术创新,为应对普惠金融的复杂需求,业界也正在尝试更多的模式创新。眼下,平安普惠就正在探索“聚合模式”这种普惠信贷全新业务模式。

图丨普惠金融聚合模式图解(来源:《普惠信贷聚合模式研究报告》)

在以往传统的借贷业务中,金融机构往往一家独揽申请到贷后管理的全部闭环业务。

但是,普惠金融服务的客户群体往往具有更多元的特质:需求多元、背景多元、金融素养和互联网接受运用程度多元……随着普惠金融的深化发展,这种“单打独斗”的模式所存在的隐性局限,在普惠金融服务中被放大成了显性局限。

由一个平台化公司扮演行业优势资源整合者的必要性,也由此浮现出来。

因此,平安普惠提出了普惠信贷的“聚合模式”,希望能够打破传统闭环,将整个信贷中的获客、风险评估、风险分担、资金配置等各个环节开放出来,让各环节上具有优势的专业机构以高效能的方式解决专业难题,共同服务小微信贷“深水区”,逐渐消除金融资源和小微群体之间的距离感。

王耀华进一步解释道:“我们对它的定位和理解是,由于单一机构的服务能力不能满足普惠信贷人群的需求,导致下沉人群无法被充分服务。我们希望能够聚合信贷领域里的各种主体,比如说获客方、增信方、资金方等等,这样整体的综合服务能力就可以更强,能够满足各种主体的需求。”

这样充分开放的业务模式需要强大的技术平台支撑。平安普惠提倡以科技助力,从场景无感接入、大数据建模、AI 智能科技等技术方向入手,让更多的信贷科技为帮助提升金融服务效率,让这种“聚合模式”得以持续造血。

数据显示,通过“科技助力+模式创新”的双轮驱动,截至 2019 年上半年,平安普惠已经服务了超过 1100 万小微为主的普惠金融人群,无抵押借款占比 74%,借助科技,运营成本降低了 58%。超过 60% 的用户通过平安普惠借款时,未从银行获得消费类或经营类贷款。

所以,如果用一句话概括平安普惠正在关心什么样的新兴金融科技技术,那就是一切能够强化这种“聚合模式”的技术。

图丨联邦学习简示图(来源:谷歌)

近期平安普惠关注的诸多可以用在金融领域的新技术,就包括知识图谱、联邦学习等。其中,后者也是近几年被认为有望打破行业“数据孤岛”困境的一个热门方向。

“金融领域的数据比较封闭,但是技术是开放的,我们希望通过联邦学习、开放算法,通过加密的方式利用各家公司的数据,开发出一个风险控制的 AI 模型。当然,5G 也快应用了,这也是我们会关注的方面”,他说。