今日 Paper | 双向ConvLSTMU-Net卷积;SAU-Net;立体匹配;深度语义分割等

目录

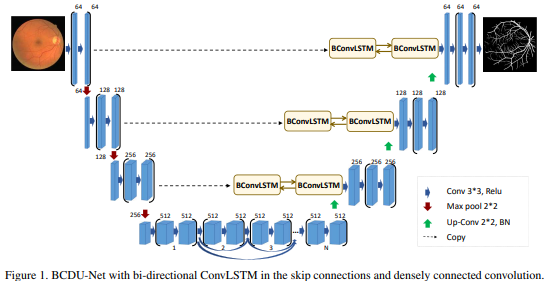

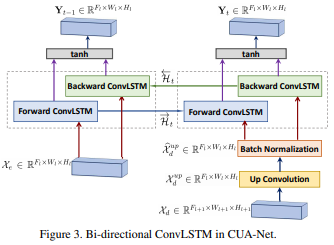

具有稠密连接的双向ConvLSTMU-Net卷积

SAU-Net:基于空间注意力的密集型U-N网络在脊柱三维MRI分割中的应用

学会自适应的立体匹配

自然和医学图像的深度语义分割:综述

深度学习在股市预测中的应用:最新进展

具有稠密连接的双向ConvLSTMU-Net卷积

论文名称:Bi-Directional ConvLSTM U-Net with Densley Connected Convolutions

作者:Reza Azad; Maryam Asadi-Aghbolaghi; Mahmood Fathy; Sergio Escalera

发表时间:2019/9/15

论文链接:https://arxiv.org/pdf/1909.00166.pdf

推荐原因

在常规的 U-Net 中,他们直接将 encoded feature 直接拷贝并且结合到 decoding 的分支中。本文提出使用 BConvLSTM 的方法来处理 encoding 和 decoding feature,更好的进行结合。此处使用的 ConvLSTM 是来自于:Convolutional LSTM Network: A Machine Learning Approach for Precipitation Nowcasting,NIPS 2015。该模型包含 input gate, output gate, forget gate, and a memory cell。

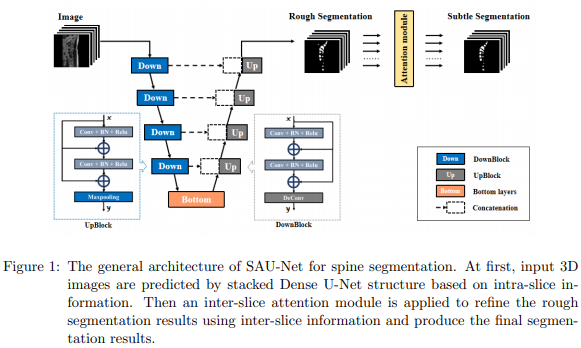

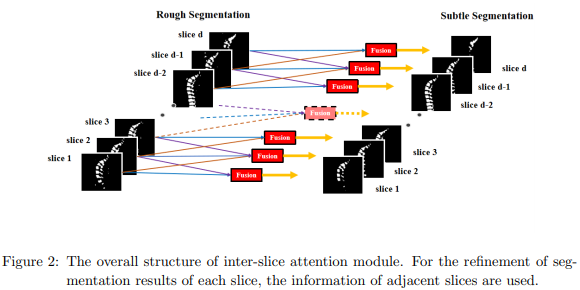

SAU-Net:基于空间注意力的密集型U-N网络在脊柱三维MRI分割中的应用

论文名称:SAU-Net: Spatial Attention-based Densely Connected U-Net for 3D Spine MRI Segmentation

作者:Anonymous authors

发表时间:2020/1/10

论文链接:https://openreview.net/pdf?id=wlszIiXbfS

推荐原因

脊柱分割问题中切片形状不规则、切片之间的差异性大,往往会导致分割精度不高。

因此,本文作者采用堆叠的DenseU-Net结构对输入的三维图像进行预测。然后利用层间信息对粗分割结果进行细化,并得到最终的分割结果。

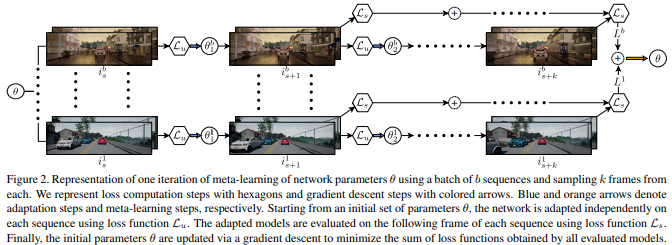

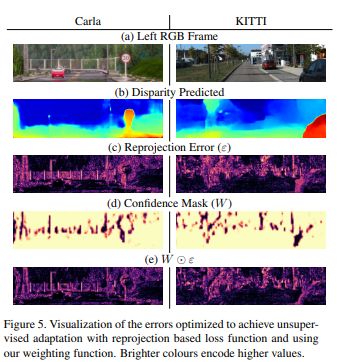

学会自适应的立体匹配

论文名称:Learning to Adapt for Stereo

作者:Tonioni Alessio /Rahnama Oscar /Joy Thomas /Di Stefano Luigi /Ajanthan Thalaiyasingam /Torr Philip H. S.

发表时间:2019/4/5

论文链接:https://arxiv.org/abs/1904.02957v1

推荐原因

这篇论文主要解决立体匹配领域中,从合成/仿真数据域到真实数据域的自适应学习。作者借鉴元学习MAML的思想,希望能够在合成数据上仿真实际情况中的自适应学习过程,将自适应的过程纳入训练阶段的学习目标。作者利用抽取的视频帧,在训练时对当前视频帧使用无监督损失函数模仿适应到新环境的过程,再对下一帧采用有监督损失函数评估自适应的有效性。由此训练出来的模型能够更好地适应不同的新环境。同时,为了提高无监督自适应的质量,作者还设计了一个置信度估计网络,用来过滤掉无监督损失函数中被遮挡的像素点。作者从元学习上寻找思想,通过训练上的优化来达到提升自适应的能力,具有很强的创新性。该论文收录在CVPR 2019。

自然和医学图像的深度语义分割:综述

论文名称:Deep Semantic Segmentation of Natural and Medical Images: A Review

作者:Saeid Asgari Taghanaki∗1 / Kumar Abhishek1 / Joseph Paul Cohen2 / Julien Cohen-Adad3 / and Ghassan Hamarneh1

发表时间:2019/10/16

论文链接:https://arxiv.org/abs/1910.07655

推荐原因

这一篇 2019 下半年发表的医学图像分割综述。该文主要对自然图像语义分割以及医学图像分割的知识点进行了梳理和总结。这篇综述将最经典的基于深度学习的医学图像和非医学图像分割问题分为五个子问题进行了总结,分别为:网络结构,损失函数,数据合成(生成),弱监督方法和多任务方法,内容涵盖了经典、最新的基于深度学习的图像语义分割相关论文。最后又对自然图像和医学图像的未来研究热门方向进行了总结。

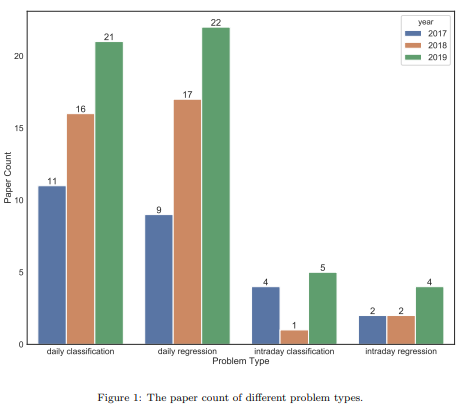

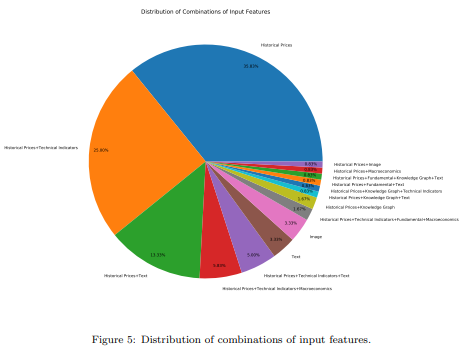

深度学习在股市预测中的应用:最新进展

论文名称:Applications of deep learning in stock market prediction: recent progress

作者:Jiang Weiwei

发表时间:2020/2/29

论文链接:https://arxiv.org/abs/2003.01859

推荐原因

这篇论文回顾和总结了最近3年深度学习在股市预测中的文献,试图让后续的研究者快速地了解这个领域的最新进展,同时也格外关注了过去工作中的开源代码和数据,帮助后续的研究者复现之前的工作作为新模型进行比较的基准。这个领域仍然是非常活跃的,最近的图卷积模型等新的工作会给股市预测问题带来新的视角,有可能促进这个领域进一步的发展。