![]()

怀着对“下一个玻尿酸”的热望,大小巨头纷纷开启了对重组胶原蛋白的押注。

文|余洋洋

编辑|彭孝秋

来源|36氪华南(ID:south_36kr)

在医美护肤市场,一款产品是否有效果,关键看活性成分。作为医美护肤产品里所添加的核心原料,活性成分对人体皮肤产生诸如保湿、美白、防晒等作用,功效出色的活性成分能成就一款“王牌产品”甚至一家市值千亿的公司。

靠自研具有抗衰功效的玻色因成分,欧莱雅推出红极一时的王牌产品“黑绷带”。而通过将玻尿酸成分加入面膜中卖向C端渠道,华熙生物、贝泰妮一度成为千亿市值公司。强功效成分对医美护肤市场的重要性可见一斑。

那什么是2022年热度最高的医美成分呢?答案无疑是胶原蛋白。

胶原蛋白并不是一个新成分。以2009年第一款胶原蛋白填充剂进入中国市场为起点,胶原蛋白在中国消费市场的应用已走过10年,但一直不温不火。

直到今年,以巨子生物、锦波生物、创尔生物、敷尔佳为代表的一批医美公司接连冲击上市,胶原蛋白的大规模市场化应用走到了一个十字路口。

今年6月,主打重组人源化胶原蛋白的企业锦波生物,其北交所IPO申请获得受理。5月,主打重组胶原蛋白企业巨子生物则向港交所提交了上市招股书。更早之前,医用胶原头部企业创尔生物于今年1月宣布计划在北交所上市。而同时覆盖玻尿酸和胶原蛋白业务的公司敷尔佳,也在今年1月更新招股书,继续创业板IPO之路。

其中巨子生物Pre-IPO轮估值200亿,去年实现营业收入超15亿元,净利润8亿元,同年净利润甚至高于玻尿酸巨头华熙生物。

除了冲刺上市,并购也在发生。今年4月,华熙生物以2.3亿元收购益而康生物51%的股权,益而康生物主要生产胶原蛋白类医疗终端产品,主导产品有胶原蛋白海绵和人工骨。这意味着胶原蛋白成为华熙生物押注的重要增长点。

与玻尿酸赛跑10年,胶原蛋白为何在今年迎来商业化拐点?大小巨头争相布局,谁更有可能成为这场角逐的优胜者?

人体所含胶原蛋白有 28 种之多,其中I 型、II 型、III 型胶原合计占比高达总胶原含量的 80~90%。现阶段广泛应用于商业化场景的主要包括I型和III型胶原蛋白。I型主要用在面膜领域起到保湿功效,I型和III型则应用于医美填充及医疗器械领域。

胶原蛋白按照制备技术可分为动物源、明胶、水解、重组胶原蛋白四类。其中动物源和重组胶原蛋白是目前市场应用最为广阔的两种。

![]()

动物胶原蛋白与重组胶原蛋白产业链

动物源胶原蛋白由动物组织中提取纯化而来,完全保留三螺旋结构与生物学特性,是当前的主要制备技术,广泛应用在医学、化妆品、食品工业等领域。重组胶原蛋白是利用基因工程技术将人体胶原蛋白基因进行特定序列设计后重组产生,具备更高的安全性与生物相容性,可实现对动物源胶原蛋白的替代。

同为医美领域重要生物材料,且应用场景部分重合,胶原蛋白与玻尿酸的商业化路径却不尽相同。胶原蛋白医美产品的获批时间比玻尿酸产品早了20余年,但其商业化进程曾远远落后于玻尿酸。

1981年,全球第一款牛胶原蛋白植入物Zyderm的获批,直到2000年左右,胶原蛋白占据软组织填充剂市场约90%份额。但在随后几年,玻尿酸医美产品正式上市,市场份额快速赶超玻尿酸,今天的软组织填充填充市场已是玻尿酸的天下,2020年,玻尿酸已占据76%。

市场份额被挤压的同时,部分胶原蛋白医美产品也走到了尽头。例如,强生推出的Evolence在上市一年内被暂停生产,艾尔建也在2011年撤销了旗下的胶原蛋白产品。

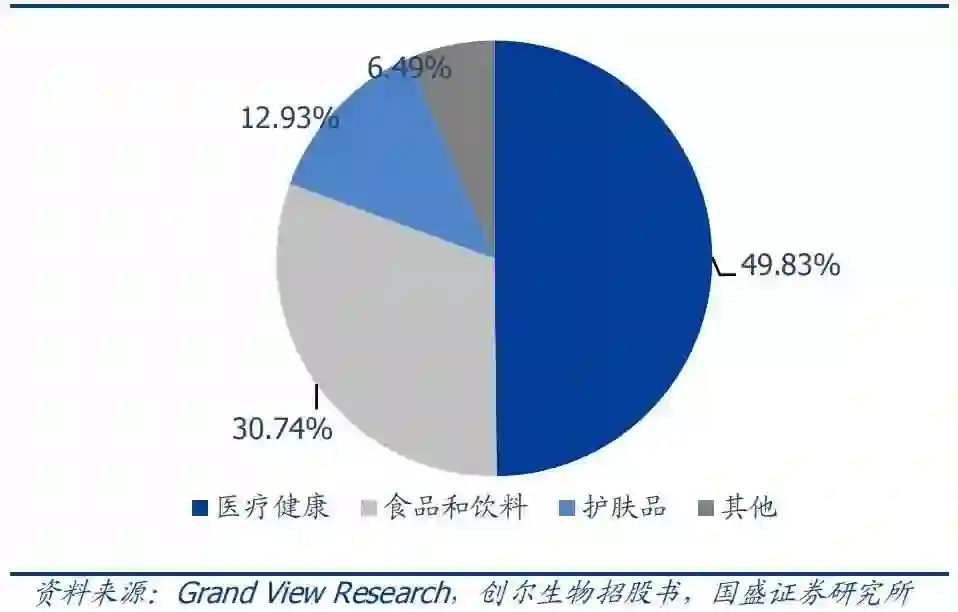

GrandView Research 数据显示,从应用场景看,目前胶原蛋白主要应用在医疗健康、食品饮料、护肤品及其他领域,市场规模分别为4.70/3.15/1.33/0.65亿美元,份额占比分别为48.83%/30.74%/12.93%/6.49%。

2019 年中国胶原蛋白应用市场规模9.83 亿美元,同比增长7.67%,2016-2019 年中国胶原蛋白市场规模年复合增长率为5.82%。

将一种生物材料运用在消费领域,量产能力、成本与安全性是关键,而实现这些要素的核心又在于技术突破。

![]()

胶原蛋白主要应用场景

玻尿酸同样经历了从天然提取到逐渐摸清高产率表达条件,最终实现量产并广泛运用到医美消费领域的路径。

1980年之前,国内玻尿酸主要采用动物组织提取法生产,动物提取法原料来源有限、分离纯化工艺复杂、产品质量低、生产成本高、产能有限且污染环境,致使玻尿酸量产受限。当时玻尿酸作为化妆品原料的玻尿酸一公斤公开售价在万元以上。

华熙生物通过微生物发酵法生产玻尿酸,通过链球菌和野生菌种诱变、筛选,得到透明质酸产率最高的优质菌株,迅速在山东建立基地规模化生产。将每公斤玻尿酸的生产成本从上万元降低到几十元。

相比之下,现阶段胶原蛋白的量产路径仍然模糊,如何提纯、如何大规模稳定地生产,将产量放大至公斤级甚至吨级,仍然是打开胶原蛋白市场天花板亟需解决的一道难题。

出于安全性要求,目前应用在消费领域的胶原蛋白主要通过重组制备方法获取。1980 年,美国的医学博士 Uitto J 从人体皮肤细胞体外培养中得到Ⅰ型和Ⅲ型胶原蛋白。此后,国外研究者试图通过昆虫细胞、酵母菌等媒介合成与人体相似的重组胶原蛋白。但通过生物学方式合成培养的问题在于成本高、时间周期长,导致重组胶原蛋白长期囿于实验室内,无法实现产业化应用。

胶原蛋白现阶段的市场价格仍然高达100万元/公斤。

大小巨头抢夺技术高地,胶原蛋白未来市场向何处去?

目前国内获批的胶原蛋白注射类的医疗器械只有6种,相比之下透明质酸则有40多张。应用于注射类场景的胶原蛋白产品和创新药一样,获批前也要经历Ⅰ期、Ⅱ期临床试验。

胶原蛋白现阶段市场规模和玻尿酸相比有多大?据智研咨询数据,2021年全球玻尿酸原料市场销量达620吨,较2020年增加了170吨,同比增长37.78%。同年行业龙头华熙生物当年玻尿酸产能达470吨。

反观胶原蛋白,据前瞻产业研究院数据,2019 年全球天然胶原产量规模约3.16万吨,预计2021年全球天然胶原产量规模将达到3.33万吨,动物胶原蛋白的市场份额极低且增速缓慢,其未来增长空间小。

市场上采取动物源提取法制备胶原蛋白的企业主要包括创尔生物、贝迪生物以及双美生物三家头部公司。

采用合成生物方法制备的重组胶原蛋白则承托了胶原蛋白未来的市场想象力所在。

巨子生物在2001年率先研发类人胶原蛋白并实现规模化生产应用。据招股书数据,重组胶原蛋白龙头企业巨子生物2021年产能约10.9吨,是全球范围内拥有最大重组胶原蛋白产能的企业之一,且较之于华熙生物在玻尿酸市场的占有率,巨子生物在胶原蛋白市场占有率更低,以此计算,重组胶原蛋白当前量产规模仍大幅低于玻尿酸。

而根据公司的规划,巨子生物未来三年产能超过200吨,虽然只有华熙生物去年产能的40%,但高达5倍的年复合增长显示了巨子对行业未来的信心。

除了巨子生物,锦波生物也在2021 年推出重组 III 型人源化胶原蛋白注射剂薇旖美。锦波生物产品体系主要由重组胶原蛋白产品与抗HPV生物蛋白产品构成,旗下注射剂薇旖美为首个重组人源化胶原蛋白注射产品。

值得注意的是,锦波生物重组胶原蛋白产品的营收占比从2019年的44.21%增长至2021年的69.81%。

而锦波生物上市合计募集资金投入6.02亿元,其中有2.32亿元将投向重组人源化胶原蛋白新材料及注射剂产品研发项目。从此次募资用途可以看出,锦波生物还在继续加码重组胶原蛋白市场。

玻尿酸巨头华熙生物则通过收购益而康生物正式进军胶原蛋白产业,益而康生物旗下主要拥有胶原蛋白海绵、人工骨两款Ⅲ类医疗器械产品以及胶原蛋白保湿面膜护肤品等产品,公司总资产为1.13亿元。华熙通过合成生物方法自主研发的III型胶原蛋白已处中试阶段,有望在2022年末或2023年正式开始量产。

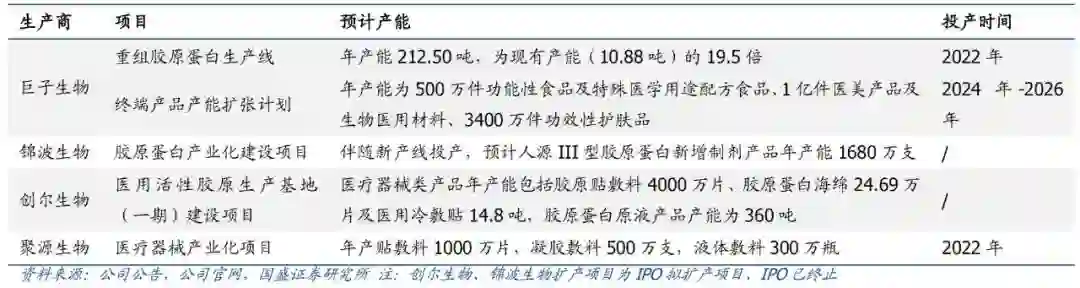

包括巨子生物、锦波生物、创尔生物及聚源生物均有产能扩张计划,其中巨子生物212.50 吨的重组胶原蛋白年产能扩产计划及聚源生物医疗器械产业化项目最快将于2022 年年内实现。

![]()

主流胶原蛋白厂商产能扩张计划

随着玻尿酸巨头们在二级市场的股价迈过最高点。怀着对“下一个玻尿酸”的热望,大小巨头纷纷开启了对重组胶原蛋白的押注。

无论是在量产技术突破,还是在市场需求层面,现阶段的重组胶原蛋白与玻尿酸仍然存在一定差距,不过差距也意味着机会。

按照胶原蛋白产品的分类管理政策,技术还决定了资质(如具备医疗器械注册证)。在量产能力提升后,胶原蛋白厂商还须不断满足新的市场需求,通过品类创新,并提升C端市场影响力以获取更大的市场规模。

![]()

36氪旗下官方公众号

![]() 真诚推荐你关注

真诚推荐你关注![]()

![]()

![]()

![]()

胶原蛋白这次能否站上资本风口?

真诚推荐你关注

真诚推荐你关注