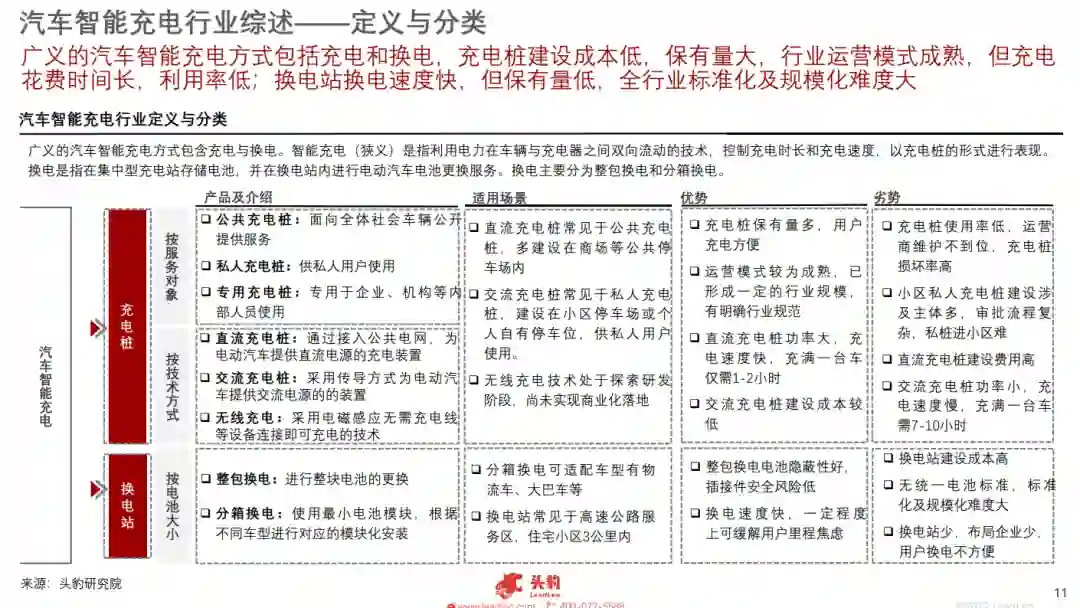

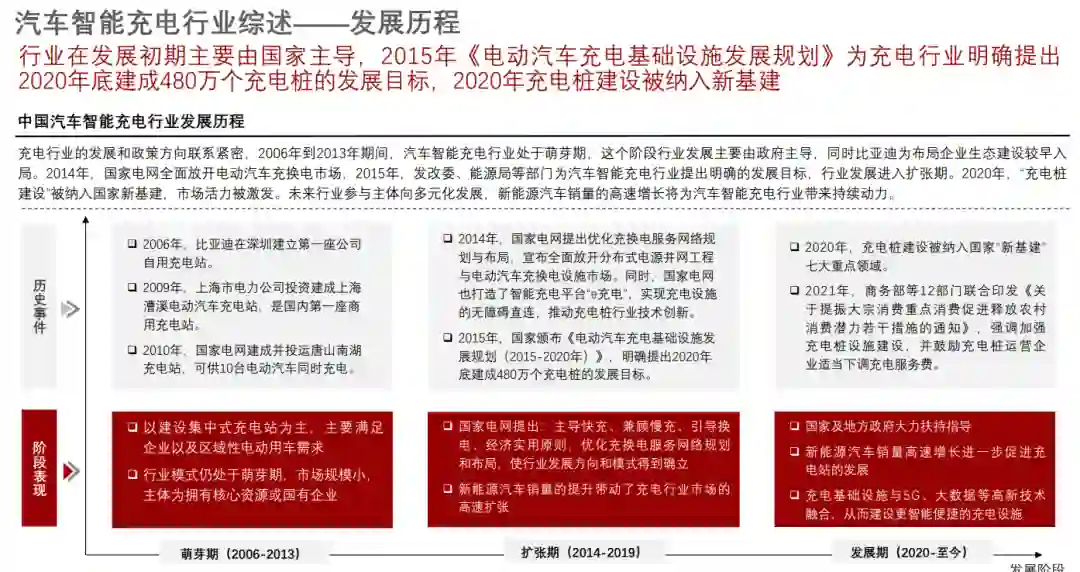

中国汽车智能充电行业各运营商竞争激烈,下游新能源车销量增高带动充电基础设施需求量增大。 市场现状:2020年随车配建私人桩保有量未达成国家建设目标,2022年1月至5月,私人充电桩保有量增速最快;2022年5月,中国各省份中,广东省汽车智能充电设施建设发展最快,四川省汽车充电桩利用率较高,上海受疫情影响,充电桩利用率低;在下游新能源汽车销量增长和国家相关政策不断出台的双重刺激作用下,汽车智能充电行业市场规模呈上升趋势,预计2026年将达到976.4亿元。 产业链:汽车智能充电行业上游组成部件中以充电模块和锂离子电池为核心;中游竞争者众多,行业竞争日益激烈;下游新能源汽车销量逐年上升,市场需求旺盛。 发展趋势:在技术发展层面,世界范围内多家车企布局研发无线充电技术,智能充电机器人投入运营,未来汽车智能充电行业将不断有新兴技术迭代。提高充电利用率方面,未来充电桩将向大功率直流桩、超级充电桩的方向发展。同时,未来盈利模式将多样化发展,以提供大数据增值服务为主,与新能源车门店销售相结合,拓宽盈利渠道。

成为VIP会员查看完整内容

相关内容

Arxiv

16+阅读 · 2021年5月26日

相关VIP内容

相关资讯

相关论文

Arxiv

16+阅读 · 2021年5月26日