通胀还是通缩,降息还是不降?本周即见分晓

自从央行宣布全面降准之后,市场对央行进一步降息的预期升温,理由是海外降息不断,国内经济下行压力增加,金融委强调加大逆周期调节力度。

然而,上周央行暂停了MLF操作,公开市场利率下调的预期短期落空。那么,决定央行调整利率的因素是什么?除了经济以外,是不是还要看物价?如果处于通缩的环境之中,央行确实有降息的可能;但如果通胀持续上行,不降息其实也在情理之中。那么,从全球和中国的情况来看,到底现在是通胀还是通缩,中国会降息还是不会降?

一、美国通胀,欧日通缩。

美国消费稳定,通胀创出新高。

上周美国刚刚公布了最新的物价数据,其8月季调CPI持平于1.8%,其中最重要的核心CPI则是回升至2.4%,创下08年10月以来的11年新高。

为何美国的通胀表现超预期?一方面或与贸易摩擦有关,进口关税的上升导致国内部分商品价格上涨,推升了短期通胀;但更主要的原因还是在于美国的消费保持稳定增长,8月份的零售环比增长0.4%好于预期,支撑了物价上涨。

历史数据显示,美国商品零售增速与通胀走势高度相关,近10年美国零售增速大约是同期物价涨幅的2倍左右。而8月美国零售增速回升至4%,与之对应的CPI涨幅就在2%左右。

总结来说,美国经济由消费主导,只要消费保持稳定增长,就会推动物价上涨,其面对的是通胀而非通缩的压力。

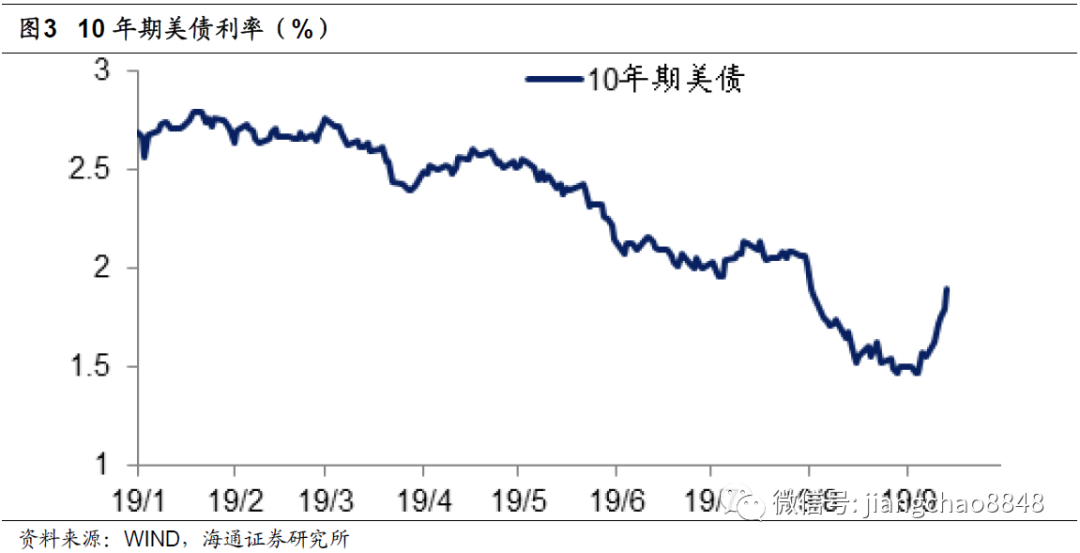

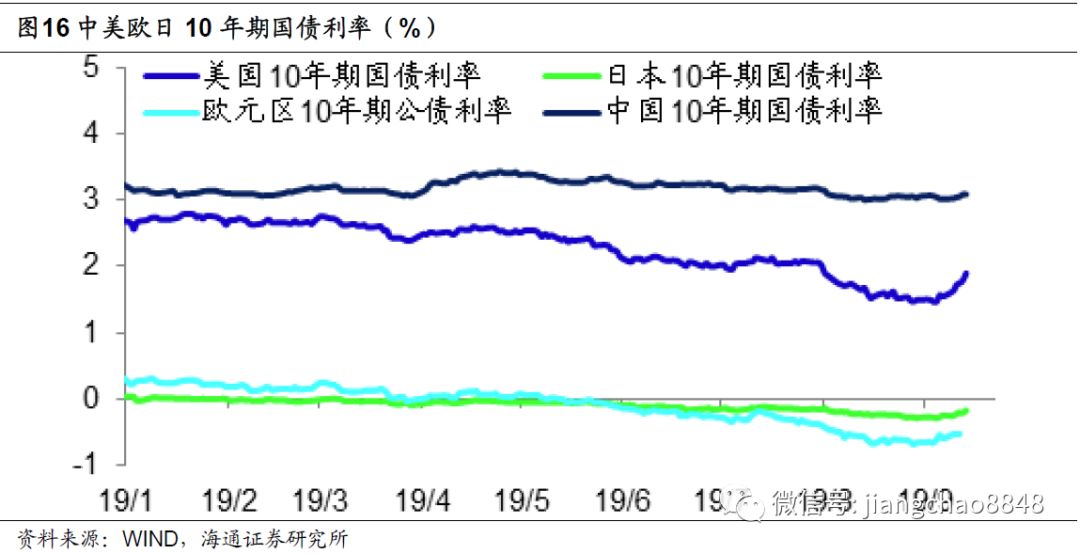

受到通胀上行等多方面因素的影响,上周10年期美债利率大幅上升35bp,从1.55%升至1.9%,而年内降息的预期也有所回落。

德日制造萎缩,通缩压力升温。

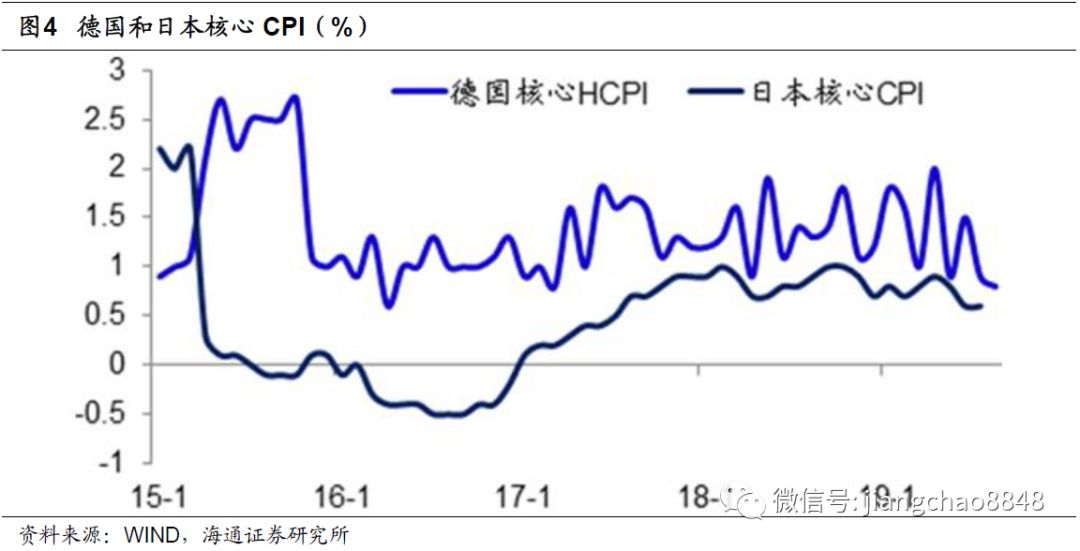

上周公布的德国8月调和CPI与核心CPI环比均下降0.1%,同比涨幅分别降至1%和0.8%,两者均创下3年新低,意味着通缩风险显著升温。而不仅仅是德国,日本7月CPI与核心CPI同比分别降至0.5%与0.6%,处于过去两年的最低位水平附近,通缩风险同样不小。

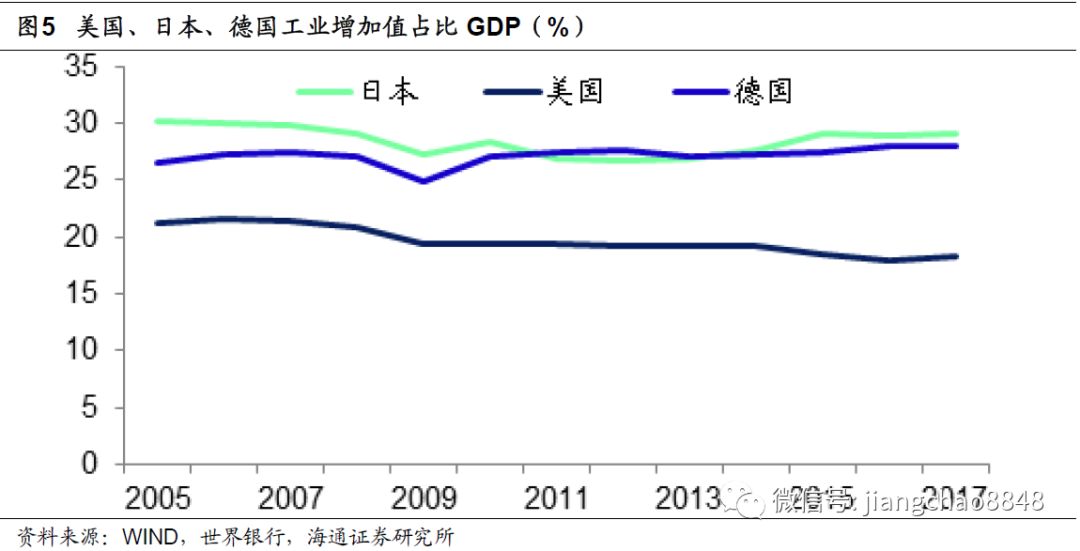

我们知道,德国和日本都是制造业大国,其工业增加值占GDP比重保持在30%左右,远高于美国的18%。

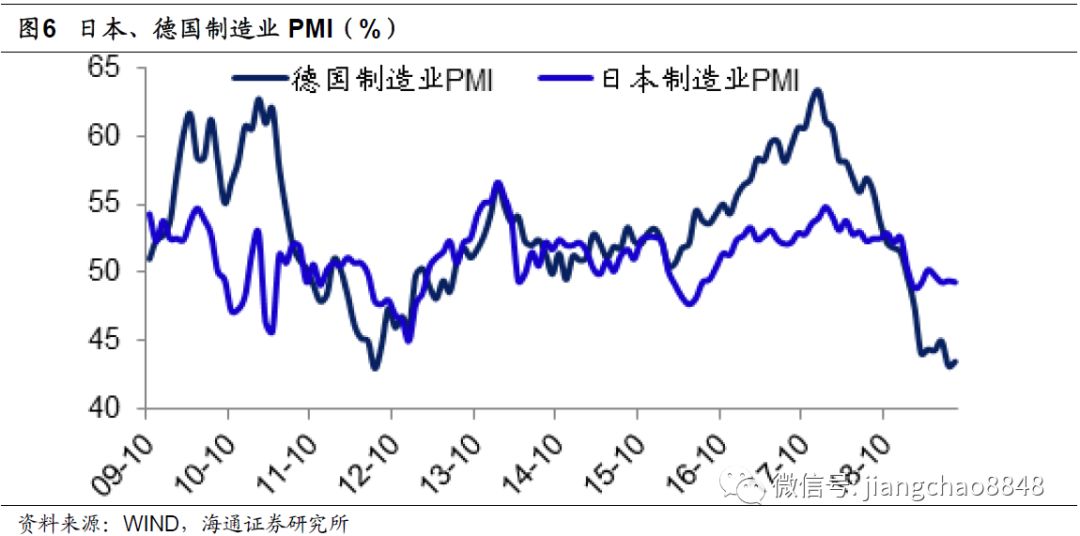

在8月份,德日两国的制造业PMI指标均处于收缩区间。其中德国制造业PMI仅为43.5%,处于过去10年的最低点附近;而日本制造业PMI为49.3%,也处于3年低点,制造业的收缩使得其物价产生了通缩的压力。

基于经济下行和通缩的压力,上周欧央行宣布再次降息,下调存款便利利率10BP至-0.5%,负利率进一步加剧,同时重启QE。未来如果日本央行跟进降低负利率,其实也并不令人意外。

由于欧日央行的负利率政策不断加码,使得10年期日债和德债利率分别降至-0.16%和-0.45%,均处于历史最低点附近。

总结来说,美国代表的是消费型经济,目前仍有通胀压力;而德国日本代表的是生产型经济,面临的是通缩压力。而这恰恰也是中国当前物价走势的真实写照。

二、CPI上行,消费通胀。

在国内,CPI的持续上行意味着消费品价格有涨价压力。

国内猪价大涨,推动物价上行。

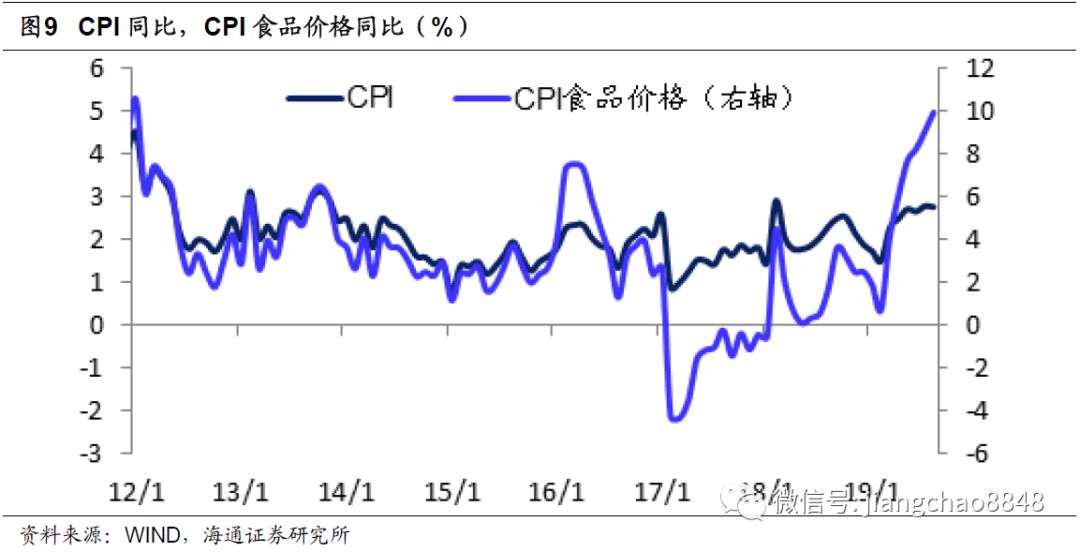

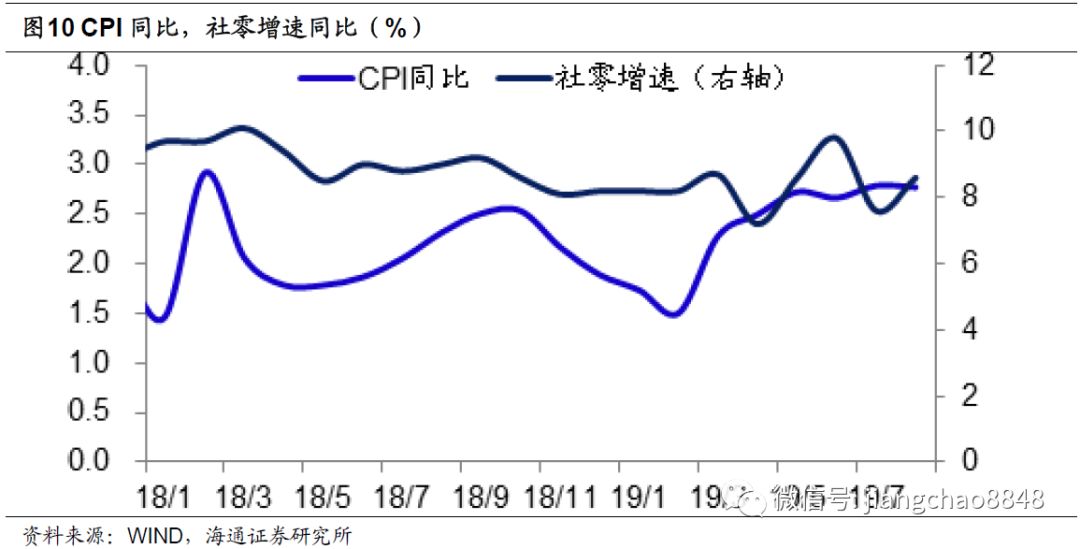

上周统计局公布8月CPI稳定在2.8%,处于过去6年的最高点附近,离3%的政策目标仅一步之遥。

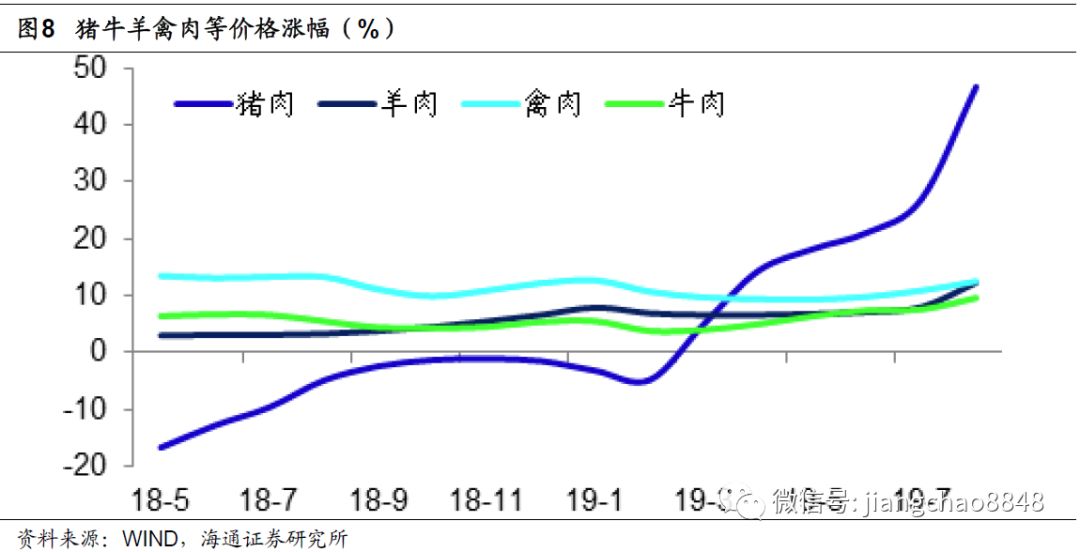

今年推动物价上涨的主要是猪价,8月份CPI猪价环比上涨23.1%,同比上涨46.7%,直接拉动CPI上涨约1.3%。而且由于猪价的大涨,带动了牛羊肉和禽蛋价格的普涨,8月的牛肉、羊肉、禽肉价格涨幅分别升至12.3%、12.5%和9.6%。此外,今年8月份的水果价格也大涨了24%。

在肉禽和水果价格大涨的带动下,8月CPI食品价格同比上涨10%,创下2012年以来的新高。

进入9月份以来,猪价环比涨幅虽有收窄,但同比涨幅仍在继续扩大。我们预计9月CPI食品价格涨幅可能超过11%,并带动9月CPI达到3%。而在4季度以后,CPI或突破3%的政策目标。

消费稳中有升,支撑CPI通胀。

为何今年通胀持续上行?

一方面有生猪疫情导致猪价超预期上涨的影响,并且带动了相关肉禽价格的普遍上涨,食品价格大涨带动CPI上行。

另一方面也有经济基本面的支撑。今年虽然经济增速稳中有降,但是经济中占比最大的消费增速保持稳中有升。今年年初时,社会消费品零售总额增速仅为8.2%,而在最近的2个月,社零增速平均为8.7%。

消费的回升则得益于大规模减税降费,我们估算2万亿减税降费的一半左右将归属于居民部门,增加1万亿的居民收入和7000亿的居民消费,增加居民消费增速2%左右。考虑到减税降费的作用仍将继续体现,年内消费增速稳中有升,因而也将支撑CPI继续上行。

三、PPI下行,工业通缩。

另一方面,PPI的持续下行意味着工业物价有着通缩压力。

商品价格普跌,PPI通缩加剧。

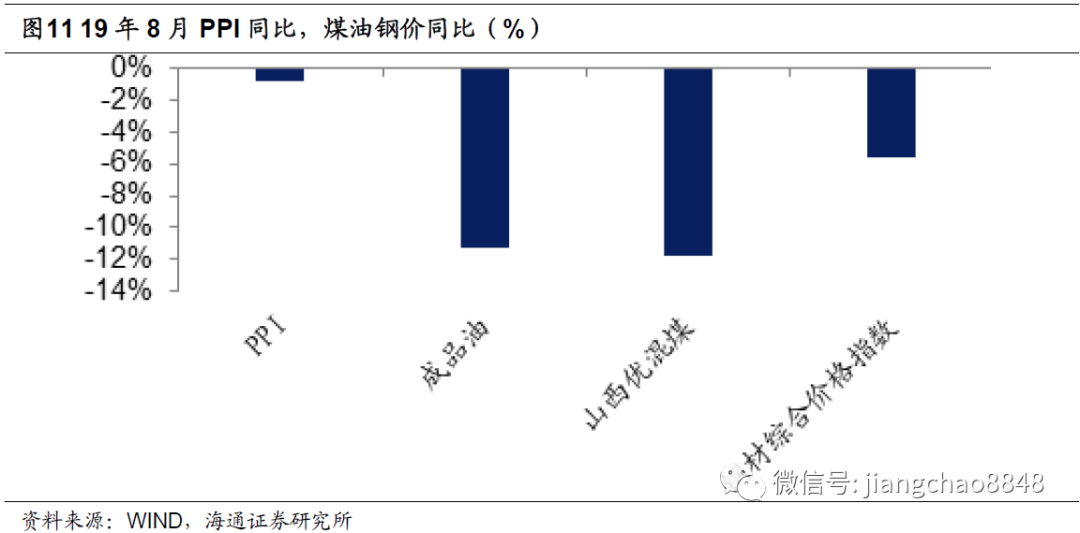

统计局公布8月PPI环比下跌0.1%,同比下跌0.8%,同比降幅创下16年8月以来的新低,其中拖累PPI下滑的主要是石油、化工、钢铁等行业。

根据我们的估算,油价、钢价和煤价是影响中国PPI的三大核心商品价格,而截止今年8月份,国内成品油价格同比下跌11.2%,山西优混煤价同比下跌11.8%,国内钢材综合价格指数同比下跌5.6%,商品价格的普跌使得PPI步入通缩区间。

展望未来,考虑去年9、10两个月的PPI环比大涨带来高基数效应,而当前商品价格整体依旧偏弱,因而PPI通缩压力或在短期继续扩大。

不走刺激老路,工业增长承压。

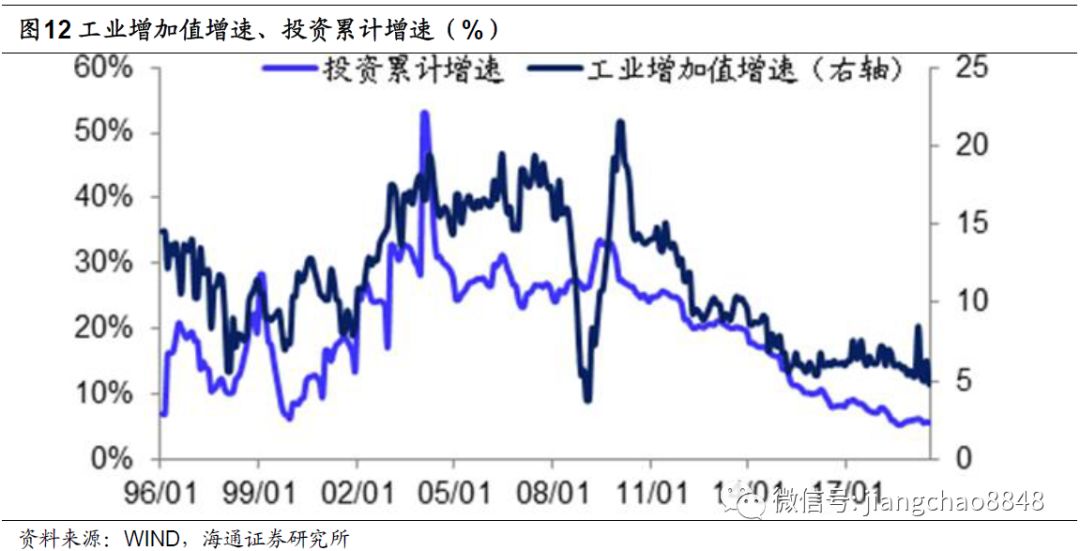

PPI通缩的直接原因在于工业和投资增速持续下行。

截止今年7月,工业增加值增速降至4.8%,创下09年3月以来的新低。工业经济低迷则源于投资乏力,19年7月的投资累计增速降至5.7%,保持在过去23年的历史最低位附近。

本轮经济明确不走刺激老路,不把房地产作为短期刺激经济的手段,坚持房住不炒,地产销售和投资增速趋降;严控地方隐性债务增长,基建投资只托不举;而坚持去产能不动摇,制造业投资增速保持在低位。整体来看投资增长乏力,再加上贸易摩擦拖累出口,使得工业品需求不足,价格面临下行压力。

因此,综合来看中国当前的物价走势,其实与美日欧的分化类似,在消费物价上面临通胀压力,而在生产物价上面临通缩压力。

四、货币中性,难松难紧

正是由于物价的分化走势,使得货币政策难松难紧,保持稳健中性也就成了最佳选择。

消费物价上行,并不支持降息。

观察中国过去的降息周期,我们发现了两个重要的规律。首先,在2000年之后的4次降息周期中,每一次降息的启动都对应着一轮CPI的下行周期。其次,央行每一次降息,都是在通胀降至政策目标以下之后。例如08年的通胀目标为4.8%,08年10月的CPI降至4.6%,随后央行启动了大幅降息。12年通胀目标为4%,12年2月CPI降至4%以下,在6月央行启动了降息。

而当前的物价走势并不满足过去降息的两个条件:一方面,CPI仍处于上行周期当中;另一方面,CPI或将突破3%的政策目标。因此,消费物价的上行并不支持央行进一步放松货币政策,降息也就成了小概率事件。

PPI通缩加剧,政策难以收紧。

但是另一方面,工业经济下行,PPI通缩加剧,也不支持央行收紧货币政策。

在2000年之后,央行曾经4次紧缩货币政策,其中前三次体现为存贷款基准利率的上调,第四次体现为公开市场操作利率的上调,但是在每一次紧缩期间,PPI都保持正增长。

另一个历史经验是,2000年之后PPI涨幅曾经3次掉入负值区间,而每一次都对应着央行的货币宽松周期。

因此,综合CPI通胀和PPI通缩,中国的通胀预期整体基本保持稳定,其实也就支持央行的货币政策保持稳健中性。

五、没有水牛,只有慢牛。

理解了物价的分化走势之后,对于中性货币政策就有了更深刻的认识,相应对于资产配置也会有不同的结论。

不搞大水漫灌,没有水牛快牛。

从各个方面观察货币政策,和以往的大水漫灌都有着显著的区别。

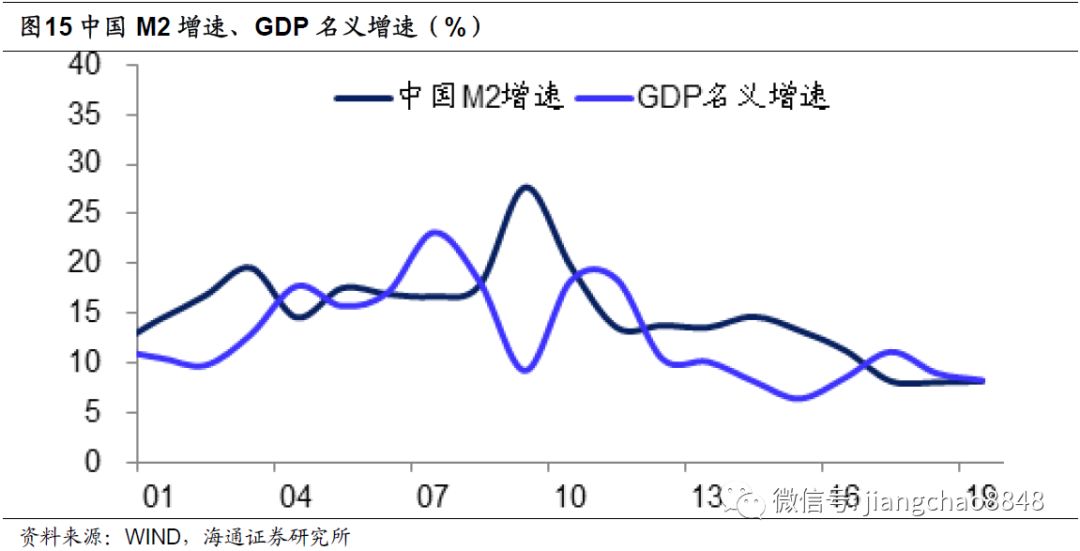

从货币增速来看,目前M2增速仅为8.2%,与8.3%的GDP名义增速大致相当。而过去10年中国M2平均增速高达15%,远超12%左右的GDP名义增速。相比之下,目前货币已经不再超发,而且货币增速的中枢水平也比以往大幅下降。

从利率水平来看,目前中国10年期国债利率为3.1%,仅比年初下降14bp,基本上保持了稳定,远低于同期美国、德国、日本10年期国债80、70和20bp的降幅,原因也在于中国央行没有启动降息。

与以往货币高增以及利率大幅下降对应的是水牛行情。

最典型的是房地产过去10年的大牛市,房价涨幅与同期货币增幅大致相当。但如果未来货币增速保持在8%左右甚至以下,就意味着未来每年房价的潜在涨幅很难超过8%,如果考虑到房贷利率成本5.5%,70年产权对应房子每年折旧成本1.5%,以后举债买房就很难赚钱了,而地产泡沫也就很难再现。

从金融市场来看,利率大幅下降往往催生股市的水牛行情,最为典型的是09年的股市反弹以及14/15年内的股市上涨,都与央行大幅降息有关,体现为股市整体市盈率的大幅上升。

但如果未来利率水平保持稳定或者稳中略降的走势,那么股市的整体估值也将保持稳定或者稳中略升,这意味着难以出现市盈率大幅上升带来的水牛行情。

企业盈利改善,支撑长期慢牛。

本轮政策不搞大水漫灌,而是大力减税降费,改革贷款利率报价机制,给实体经济减负。而得益于减税降费,消费增速稳中有升,托底了经济增长;而企业盈利明显改善,上半年上市公司净利润增速7.8%,与GDP名义增速基本持平。

展望未来,通过减税降费等改革性政策,我们预计中国经济增速有望保持5-6%的中速增长,加上2-3%的物价涨幅,中国GDP名义增速也有望保持在7-8%左右,而企业盈利也有望保持在类似增幅,这意味着与企业生产经营有关的资产也有望提供类似的回报。

其中债市中的信用债或有望提供5%左右的票息回报,与之相应10年期国债利率或保持在3%左右。如果利率水平保持稳定,那么股市的估值水平将保持平稳,但是依靠7-8%的盈利增速和2%的股息率,A股提供的年均回报率有望达到10%左右。这其实是长期的股债慢牛行情。

总结来说,目前中国并非简单的通胀或者通缩,而是呈现物价分化的走势,其中消费物价通胀,而生产物价通缩,通胀预期整体稳定。与之相应,货币政策将保持中性,不会轻易降息,也不会轻易紧缩。从对资产价格的影响而言,这意味着以往靠货币超发或央行降息带来的水牛和快牛行情难再现,但有望出现靠经济增长和企业盈利支撑的股债长期慢牛行情。