一路高歌的信息流广告,不是那么简单 | 中国信息流广告市场专题分析2019

导读

一家人整齐坐在电视机前,接收同样的广告记住相同产品的日子,只存在于每个人的回忆。面对着信息纷杂而又吸引人们无心旁物的互联网,广告主和广告商们无一不感压力;产品越来越丰富,我们的需求越来越多元……信息流广告,顺应时代而生。

信息流广告,近年来备受媒体、市场人的关注,它的现状和竞争状况,是否如我们所想?它的未来发展,又有何趋势?

近日,Analysys易观发布《中国信息流广告市场专题分析2019》,同您探寻“信息流广告”的世界。

01

中国信息流广告市场背景分析

媒体广告营收:面临严重的增长压力,信息流广告应运而生

从各大头部媒体的网络广告营收占比来看,移动广告的营收占比达到八成左右,PC广告进一步向移动端倾斜,移动端广告已经成为互联网广告的主要方式。

伴随着移动互联网流量红利的消失,移动营销也进入到下半场的竞争,移动营销市场规模的增速持续放缓。

各大门户媒体的品牌广告营收普遍在下滑,广告营收增长的驱动点主要在效果广告上,传统展示广告广告位有限,信息流广告增加了媒体的广告库存,扩大了移动端的广告营收。

信息流广告追求更科学的精准投放,成为移动营销市场的机会点,也进一步刺激移动营销市场的增长。

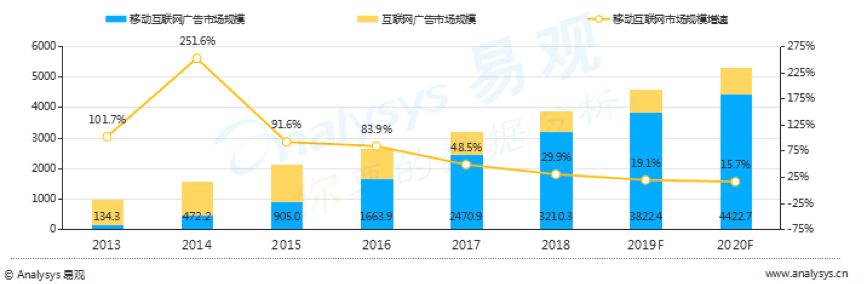

2013-2020年中国移动互联网广告市场规模

信息流广告市场发展迅速,市场规模持续增长

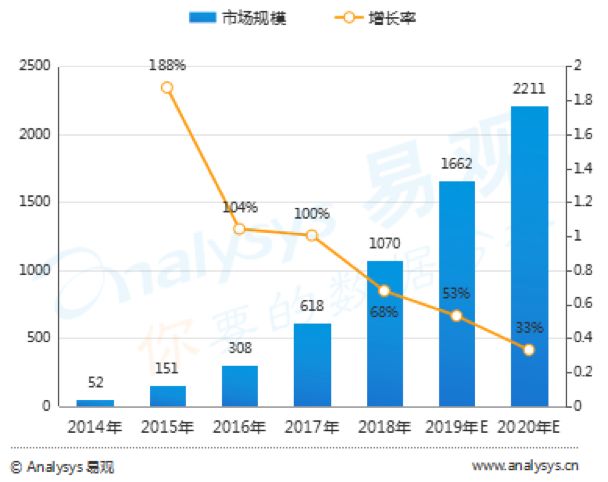

2018-2020年信息流广告市场规模预测

预计未来信息流广告市场规模将持续性增长,到2020年预计将达到2211亿元市场规模。

市场驱动力

主要来自媒体方,头部媒体加大力度拓展信息流广告市场,广告呈现方式多样化、人群定向精准化,广告后台、广告资源的整合,投放方式、售卖方式的智能化都进一步推动行业的良性发展。

广告主对于效果广告的需求旺盛,信息流广告的品效合一的特性受到广告主的青睐,在预算分配上开始独立设置广告预算。

促进因素

5G商业化在即,推动视频信息流广告的发展;

媒体以及代理商加大对视频广告的投入,降低广告素材的制作成本,从素材、创意形式到投放环节的升级,会降低广告主的投放门槛。

阻碍因素

信息流广告依托于媒体平台的内容。而平台内容的同质化会降低用户的忠诚度和使用粘性,继而影响到广告的投放效果。

政策环境上,政府对媒体的监管加强,行业的政策性风险加大;此外,游戏、P2P等行业的下行压力加大,来自于此部分的营收将会受到一定程度的影响。

媒体政策环境:2018年进入最强监管年,从广告内容到媒体内容的全面监管

2018年的信息流广告监管将进一步加强,信息流广告市场进入严监管时代。究其原因在于基于算法的信息流的弊端:低俗化,投其所好形成信息茧房,低俗内容泛滥;模糊化,不法者钻空子发布虚假新闻和虚假广告。

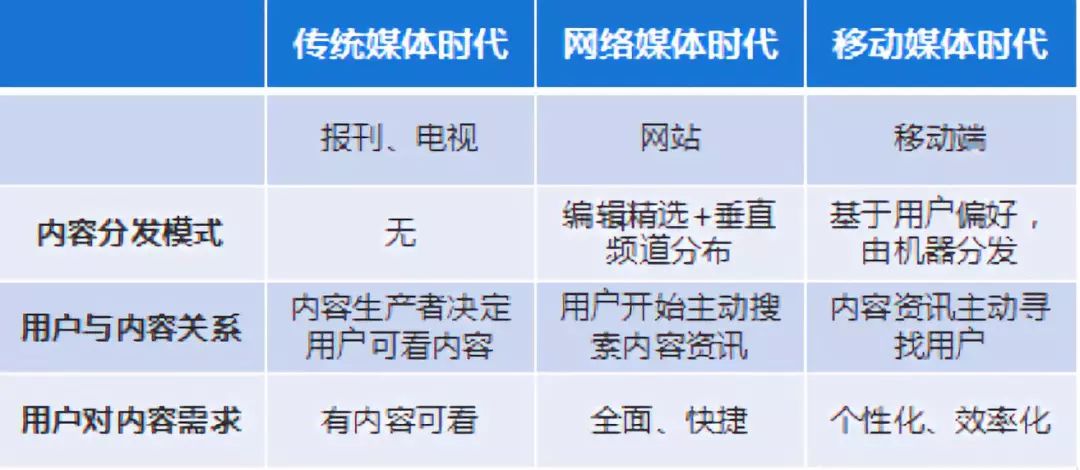

媒体产品形态:内容信息流化、视频化、交互性增强

在技术的推动下,已经全面进入移动媒体时代,内容分发、展现形式和广告形式均发生巨大变化。

媒体内容的信息流化:基于用户偏好和海量内容进行匹配,不断刷新的信息流内容成为主流;

媒体内容的视频化:各大资讯媒体,产品功能上纷纷加入视频、短视频、直播功能,进一步丰富产品形态;

媒体功能上的社交化:强化产品的社交属性,增强用户使用粘性;

媒体内容生态:媒体补贴政策升级,刺激内容多样性、品质化发展;争夺更多的内容资源的本质是争取更多的用户注意力

腾讯:

“三个百亿计划”

《企鹅号全新分成策略(试运行)上线》,加大分成力度 ;升级企鹅号内容生态。

今日头条:

头条号平台将全面升级。平台将支持图文、短视频、短内容、问答、小视频等所有体裁创作;实现一点接入,六大产品全平台分发

进一步转型智能社交,推出千人百万粉计划

今日头条将投入10亿元到悟空问答,投入400亿流量到微头条。

未来1年内,今日头条将在平台上扶持1000个拥有一百万粉丝的账号。

百度:

推出“百万年薪计划”,选择具有创意的原创视频作者,通过1V1服务、资源倾斜、品牌包装等扶植政策,帮助优秀内容创作者获得“百万年薪”收益

启动“千寻奖”内容创作大赛

百家号预计未来投入3亿资金,倾斜10亿流量,挖掘内容创作新势力。

UC:

大鱼号平台在2018年计划签约1000个独家年度合作账号,以激励优质内容独家发布。

网易:

网易号2018年将全力助攻短视频,投入15亿补贴内容创作者,其中10亿元用于补贴短视频及MCN,5亿元用于补贴图文类创作者,并将网易新闻平台50%的资源全部开放给MCN,从曝光、流量、品牌等多方面帮助MCN在网易号平台获得快速发展。

新浪:

新浪新闻客户端将会继续扩大垂直领域内容,拥抱更多垂直领域的创作者。对于财经等阅读量低、但价值高的特殊领域的后续激励,平台也将给予一定倾斜。

在高品质内容的扶植上,新浪新闻客户端新浪看点创作者平台推出百择计划、千与计划和新浪看点学院。

微博重磅发布“微博内容商业联盟助力计划”。

凤凰:

凤凰号改名为大风号,10亿资源扶持。

喜马拉雅:

喜马拉雅FM的“万人十亿新声计划”,在未来一年喜马拉雅FM将投入三个十亿,从资金、流量及创业孵化三个层面全面扶植音频内容创业者,竭力帮助创作者变现。目标是孵化出1万个收入破万元的创作者,其中收入破百万的不低于100人。

用户行为—用户信息获取方式、消费行为、与广告的连接方式呈现出碎片化的特点

用户需求—用户越来越懒,对信息获取要求更个性化、效率化

在技术发展和媒体平台变迁下,用户对内容的分发形式和需求也发生了巨大变化,基于用户偏好下的算法分发可以最大程度满足用户需求,实现个性化和效率化内容推送。

用户习惯—用户触媒变化:用户在资讯、短视频类App使用时间提升

基于算法分发的内容,更容易满足用户的心理需求,让用户沉浸其中,达到忘我的状态,用户不自觉的把更多的时间分配在这类媒体上。

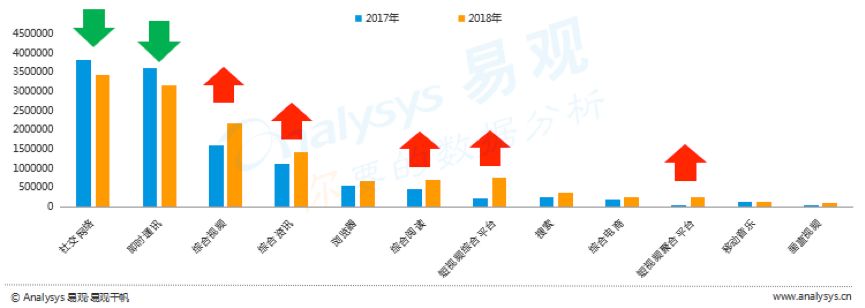

2018年分行业用户平均使用时长(万小时)

广告主的营销痛点1——广告费去哪了?

广告主痛点:广告费去那了?

信息流广告优点:基于用户多重标签进行精准投放,提升目标受众到达率和广告效果,采取第一方+第三方广告效果监测体系,保证广告效果真实透明。

信息流广告:精准定向,受众触达率高,广告效果科学透明

通过标签,精准投放目标用户与潜在用户

需求特征标签:短期需求,长期需求,周期性需求,潜在需求

人口学标签:性别、年龄、地域、消费能力、学历、职业等

行为习惯标签:出行习惯、浏览轨迹、购物行为、出游频率、游戏、作息时间等

设备标签:操作系统、型号、运营商、设备品牌等

兴趣偏好标签:饮食偏好、娱乐爱好、商业兴趣等

广告主的营销痛点2——广告越来越被用户排斥?

广告主痛点:广告越来越被用户排斥、厌烦,效果不好怎么办?

信息流广告优点:自然融入在信息流资讯中,根据用户的需求进行智能化的推送,原生的展现形式,不破坏用户的阅读和使用体验,而广告信息也获得了更多潜在用户的关注,品牌形象也没有因不合时宜的广告方式而遭到用户的反感。可以说不管是对用户、媒体方、还是广告主都有益。

信息流广告作为一种原生化的广告形式,使得用户接受意愿更高,更容易带来优质曝光量。

提高品牌好感度:在低打扰的使用情境下,用户对广告印象较好。

品销合一:信息流广告在提供品牌曝光的同时,也可实现点击转化。

促进营销转化:在较好品牌印象和精准投放下,用户有更高的点击倾向,提升转化率提高。

广告主的营销痛点3——运营投放效率低?

广告主痛点:投放效率低?

信息流广告优点:基于大数据技术,将用户偏好与品牌进行匹配投放,同时实时分析投放数据调整投放策略,从而实现营销漏斗优化,提高广告投放效率,降低投放成本。

信息流广告:通过精细化的运营,优化预算,降低成本

广告主在信息流媒体选择的关注点:目标受众、媒体流量、营销场景

目标受众:广告主对媒体的选择中,最主要的是目标受众与媒体用户的一致性

媒体流量:广告主偏爱流量大的头部媒体

营销场景:广告主重视媒体的属性与营销场景的适配性

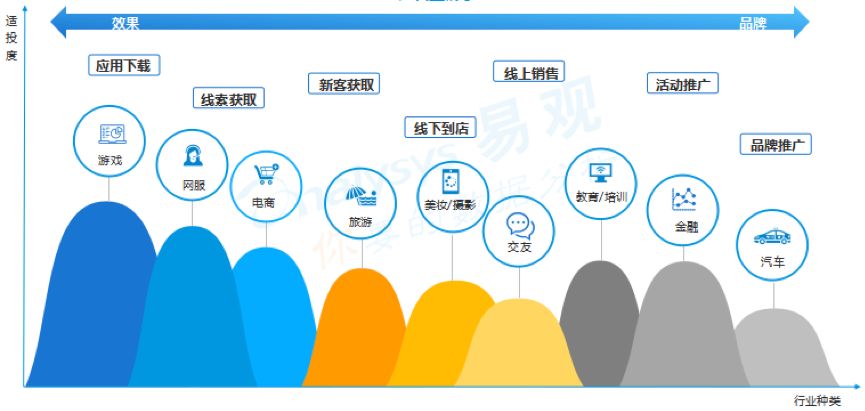

偏重有线上业务需求的广告主更倾向于投放信息流广告

广告主诉求

(数据说明:通过调研媒体方、广告代理公司、广告主,根据深度访谈进行整理。)

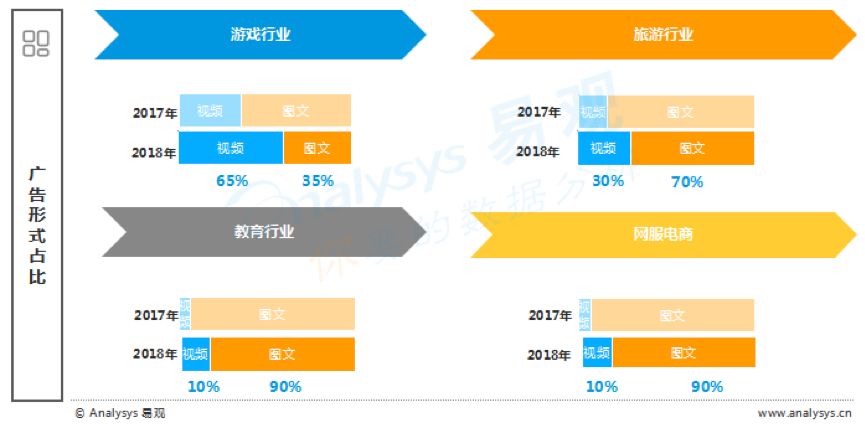

广告主信息流广告采买现状:随着竞争的激烈,购买信息流广告的成本压力变大

广告主信息流广告采买现状:在广告形式的选择上依然以图文为主,对视频广告愿意做更多的尝试

(数据说明:通过市场调研,深度访谈的基础上分析整理。)

02

中国信息流广告市场现状分析

微博最早试水信息流广告,今日头条模式成为市场热点,百度后起之秀

各大媒体相继上线信息流广告;今日头条以算法推荐的内容分发模式迅速成长,成为信息流广告市场的热点,百度入局虽晚,但拥有庞大的市场基础,2017年着力发展信息流业务,成为信息流广告市场的后起之秀。

信息流广告市场处于高速发展期,头部媒体抢滩市场,竞争激烈

目前信息流广告市场正处于高速发展期的初期阶段。从媒体方看,市场格局初现,以百度、头条、腾讯为首的头部媒体加紧整合业务资源,进一步拓展市场,流量呈现寡头化趋势;传统门户的信息流化的转型,带动了广告营收的增长;伴随短视频市场的火爆, 媒体方以及代理方也纷纷布局短视频的信息流业务,视频广告的售卖呈现增长趋势;广告主对信息流广告的认可度也在提升,从测试试验阶段走向常态化的投放。

中、美信息流广告市场AMC模型对比

市场产业链:以头部互联网媒体为主导

03

中国信息流广告市场竞争分析

第一阵营

百度2017年信息流营收超过10亿美金,在庞大的搜索市场的积累上,信息流业务进展飞速,成为百度营收增长的新引擎;腾讯在合并了广点通与社交广告之后,广告分发的效率也大幅提升,信息流业务增长。

第二阵营

第二阵营以传统门户和微博为主,微博2017年广告营收66. 82 亿元,同比增长75%,而信息流广告收入已经占到了微博整体广告收入的50%以上。

第三阵营

第三阵营以新兴媒体、垂直类媒体、工具类为主,未来市场潜力大,如已经积累了庞大用户规模的快手。

字节跳动、百度、腾讯布局

(说明:以上统计媒体App为有信息流广告产品的App。)

头部媒体把持互联网大部分资源,腾讯、百度、今日头条等大型互联网集团占据主要流量和用户时长,优势明显。

中国主要媒体平台用户数据(2018.12)

在内容方面,头部厂商均在加大投入,提升内容质量,丰富内容展现形式,其中大型互联网厂商均将短视频内容嵌入资讯产品,领先厂商在此基础上则通过内部孵化+外部收购方式占领短视频市场。

04

中国信息流广告市场典型厂商分析

内容资源丰富

百家号内容生态构建:极大地推动了百度信息流业务的增长。

推出“百万年薪”计划,对内容创作者的补贴扶持

和爱奇艺作者账号体系打通,作者创作的视频内容在一端发布,内容即可同步分发至两个平台,进一步提高了优质内容的分发效率

百家号走向线下:通过内容创业中心为地方内容创业者们提供线上线下一体化创业服务

媒体资源丰富,流量大

手机百度信息流日活 1.61亿

信息流日均推荐量超150亿

覆盖98%中国网民

年龄分布:过半人群为25-44岁购买决策人群

性别分布:均衡覆盖男女人群-男48%;女49%

地域覆盖:重点城市网民高比例覆盖

设备分布:均衡覆盖IOS/Android 使用人群

兴趣浓度:高商业价值人群浓度更高

AI赋能,“搜索+推荐”双引擎

AI赋能-有效的人群触达

百度大脑-精准的定向能力

知识图谱-可以深入理解文字内容

图像识别技术-快速建立各种模型

创作大脑-将人工智能技术开放给内容

创作者,赋能内容写作

意图定向-百度独有优势 精准捕捉TA实时意图

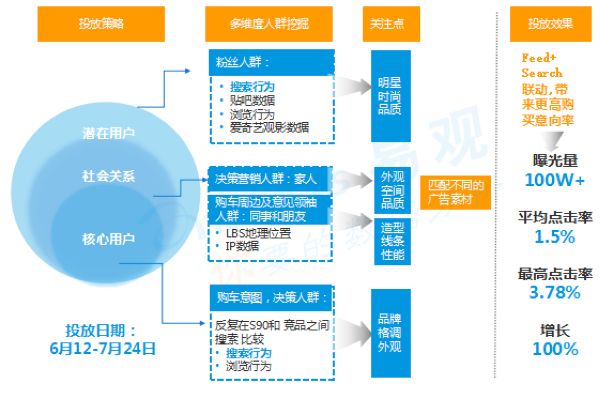

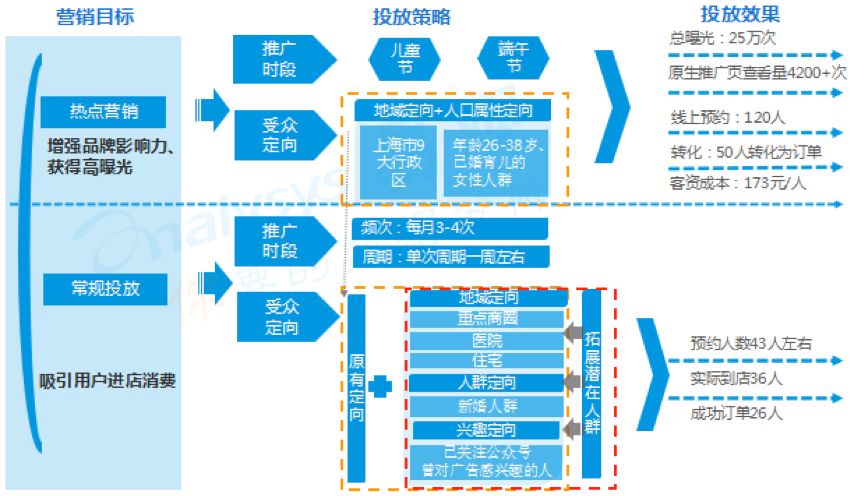

手机百度广告案例——汽车行业-某品牌汽车客户

广告主诉求于获得品牌曝光和影响受众决策进行手机百度信息流广告的投放。

内容流量整合升级

流量整合:腾讯已经调整公司整体的内容和广告体系,OMG的效果广告划到了广点通。腾讯内容开放平台主载体的“企鹅号”,已经完成了对腾讯内部内容、流量的整合,——企鹅号的内容接入后将分发到微信、QQ、QQ浏览器、腾讯视频、QQ空间、腾讯新闻、天天快报及应用宝这八大平台。

内容扶持:企鹅号加大对内容创作者的扶植力度,并将在对外释放重大的补贴和分成信号,以笼络更多的内容制造者 。

多样的广告资源,覆盖8亿优质用户

拥有多元化的产品体系,用户场景覆盖全面

用户庞大,多媒体矩阵:10亿月活;160亿pV 广告日均整体流量;58%移动使用时长;98%中国网民覆盖

基于强社交关系的数据

积累了庞大的社交用户数据,能够充分的挖掘用户的行为习惯和偏好

腾讯通过AI LAB、微信AI、优图实验室,通过大数据算法进行智能分发

将图文编辑、视频剪辑、运营分析、粉丝管理等一站式支撑平台,跨平台数据分析工具腾讯指数提供给内容创作者使用

微信支付拥有庞大用户消费数据,在用户的消费能力定向方面更为精准、及时。

微信朋友圈广告案例——某儿童摄影机构

广告主基于行业竞争压力大、传统传播渠道效果有限,投入成本高、受众消费方式改变、由线下转移至线上等营销痛点,进行了微信朋友圈广告投放。

发力视频内容生态,内容产出视频化

战略布局短视频、直播类泛视频类产品

通过与虎牙、咪咕的战略合作,进一步完善内容生态

大力扶持MCN机构,深耕垂直内容。垂直领域已扩展至60个,合作的内容生产机构已经超过1,900家。

构建视频社交产品矩阵

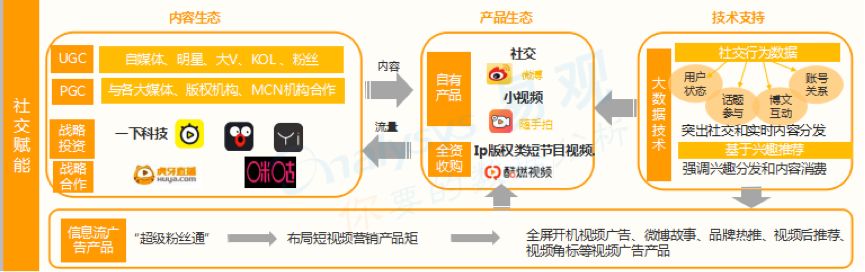

微博完善产品生态,尤其在视频产品方面,通过自身产品内嵌微博故事,小视频等;开发独立APP随手拍小视频;收购酷燃视频;战略投资一下科技等方式完善产品生态。

3.92亿月活跃用户;

1.72亿日活跃用户;

30岁以下用户81.9%

社交数据+兴趣推荐

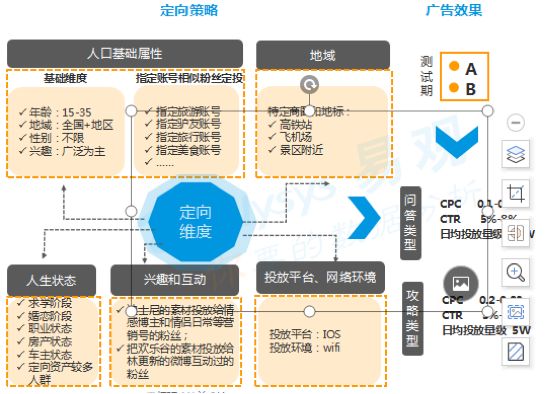

立体化的数据标签——基于微博大数据的精准洞察,根据不同行业广告主的不同营销需求,帮助广告主多维度立体定向目标人群

构建闭环消费场景,实现全屏无缝覆盖展现。超级粉丝通打通微博主信息流、分组流、热门流、搜索流等用户行为路径,搭配智能创意优选帮助广告主将不同的创意内容匹配目标受众,通过图片、视频、活动落地页丰富的全屏广告展现形式,搭建不同生活场景将广告信息分发给需要的用户。

微博广告案例:网络服务类-某在线旅游平台

易观方舟Argo,私有化部署、开放且免费的用户分析和精益运营产品。

支持私有化部署,包含数据分析、用户分群、闭环运营,最大程度满足使用需求。投入更少的研发资源、时间和维护成本,更清楚了解广告投放渠道与效果,更好接入信息流广告。

05

中国信息流广告市场趋势分析

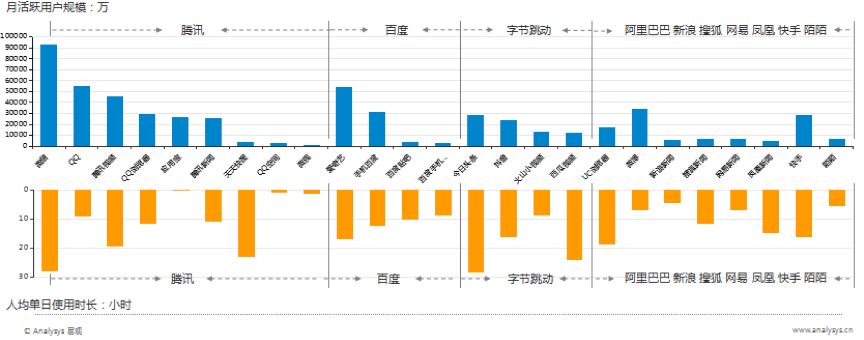

市场头部媒体竞争格局初步明朗,媒体资源集中于头部媒体,从2018年12月全网月活跃用户规模TOP 15可以发现,流量主要集中在腾讯、阿里巴巴、百度手中。

长尾流量崛起,移动App纷纷加入信息流的内容分发模式,以期获得更多的商业化的变现,如生活服务类、美妆类、工具类App。

短视频媒体、长尾流量进一步刺激信息流广告市场的增长。

2018年短视频平台MAU增长趋势

2018年12月全网月活跃用户规模TOP15

对于媒体方来说,如何平衡商业利益与用户的体验,成为未来发展的巨大考验,通过AI赋能营销,实现二者兼顾。

一方面,人工智能在提升广告分发效率的同时,矫正推荐算法在用户需求分析上的偏差,使用户突破“信息茧房”;另一方面,人工智能可以进一步优化用户体验,使得信息的获取更加智能和人性化。百度在人工智能领域有多年的技术积累,在营销的AI赋能方面占有很大的市场优势。

智能创意:通过AI可以自动生成创意,动态匹配内容。

智能监测:通过AI可以获得广告效果的实时追踪,获得更真实的触达。

智能数据:AI可以将用户的线上使用行为、线下地理位置信息等进行整合,更真实的判断用户的需求。

智能投放:视频素材的投放AI化:通过AI技术准确扫描识别视频内容,建立视频内容标签体系,精准解读视频内容,使得内容定向更精准。

智能媒介:通过AI技术将手机等个人屏和公共场所的场景屏打通,实现跨屏联动,全面捕捉用户的碎片时间。

视频广告的比例会进一步提升:

目前市场中的广告形式仍旧以图文广告为主,但视频类广告相比2017年有20%增长。

基于视频类素材耗费更多的人力成本;综合成本要远远高于图文类广告,但视频类广告的丰富的展现能力依旧受到广告主的青睐。随着媒体方、代理方加大对视频素材的提供与制作,会进一步降低广告主投放视频流广告的门槛,短视频类的信息流广告仍旧有很大的增长空间。

音频信息流:

区别于图文和视频的信息展现形式,音频信息流可以解放受众的眼睛,可以占领用户更多碎片化的使用场景。

随着智能语音交互技术的发展,智能音箱等智能硬件的逐渐成熟,受众会形成新的获取信息的方式和习惯,音频信息流也会应运而生,在营销方式上也会出现新的变革。

点击文末“阅读原文” 即刻进入易观方舟

戳“阅读原文”,即刻体验易观方舟!