中印股市对比:谁更有吸引力?

来自:海通策略 股市荀策

作者:荀玉根 钟青

①2017年印度GDP2.6万亿美元,全球排名第六,年龄中位数27岁,城镇化率32%,都相当于2000年的中国。

②印度股市国际化程度更高,外资交易占比35%,换手率90%、证券化率92%。A股散户交易占比82%,持有自由流通市值占比40.5%,换手率647%、证券化率57%。

③印度股市PE达30倍,创历史新高,ROE为11.5%,创历史新低,PEG为1.7倍。A股PE为13.5倍,处于历史低位,ROE为10.6%,略低于历史均值,PEG为0.7倍。

中印股市对比:谁更有吸引力?

今年以来印度股市表现较强,孟买SENSEX30指数累计跌幅2%,年内最大涨幅14%,创历史新高,而上证综指今年以来累计跌幅达21%。实际上,如果从孟买SENSEX30指数08/10/27的最低7697点算起,截至18/8/29日最高点38989点印度股市已经接近10年长牛,累计涨幅约5倍,而上证综指从08年低点1664点至今累计涨幅仅56%。

为什么印度股市表现长期好于A股,中国和印度股市差异主要在哪里?本文主要从这个角度展开分析。

1. 宏观背景:目前的印度类似2000年中国

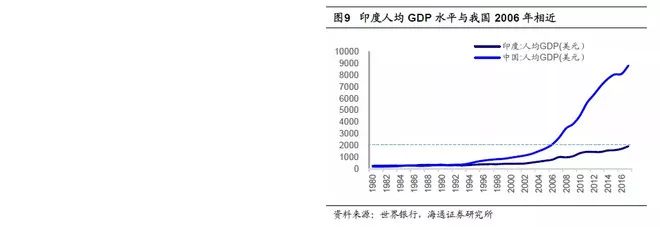

印度GDP总规模相当于我国2006年。

中国和印度都属于金砖四国,并且是最大的两个发展中国家,但两国在经济和资本市场方面存在很大差异。首先从经济总量来看,截至2017年,印度GDP总值2.6万亿美元(下同)(相当于我国2006年的2.75万亿),在全球GDP中占比3.2%,在全球排名第六(相当于我国2000年左右GDP全球排名第六)。

截至2017年,我国GDP总值约12.2万亿美元,在全球GDP中占比15.2%,全球排名第二。目前印度的人均GDP水平还相对较低,截至2017年印度人均GDP为1939美元(相当于中国2006年人均GDP的2099美元),我国为人均8827美元。考虑货币购买力,实际相当于更早期的中国。

近年来印度经济增速较快,2014年印度实际GDP增速7.4%,已经超过我国2014年的7.3%。2017下半年以来印度经济加速增长,从2017Q2的5.6%持续升至2018Q2的8.2%,而同期我国GDP增速仍维持在6.8%-6.9%。

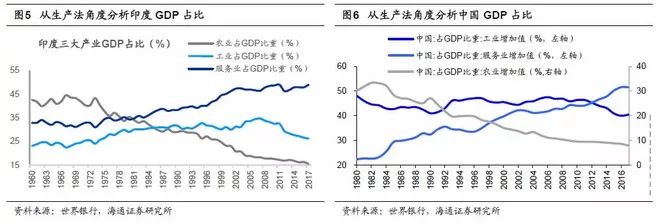

从经济结构来看,根据世界银行数据,截至2017年,印度GDP中农业占比15.5%,工业占比26%,服务业占比49%。而我国GDP中农业占比仅8%,工业占比40.5%,服务业占比51.6%。2000年以来,印度GDP中服务业占比持续提升,工业和农业占比持续下降,并且工业的GDP占比基本低于30%;我国从2000年以来服务业占比也从40%提高到51.6%,但工业的占比始终在40%以上。

从支出法角度看,截至2018Q2,印度GDP中消费占比72%,固定资本形成占比29%,净出口占比-1%。而我国2017年消费支出GDP占比53.6%,固定资本形成占比44%,净出口占比2%。从支出法角度看,印度以消费为主,2000年以来消费占比平均70%,投资平均占比30%;而我国投资占比更高,2000年以来消费占比平均53%,而投资占比平均43%。

印度城镇化率和人口年龄结构类似2000年中国。

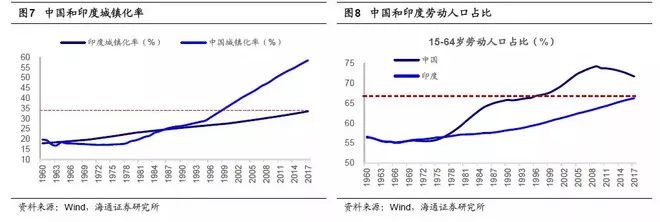

中国和印度都是人口大国,但人口年龄结构差异较大。截至2017年,印度人口总量13.4亿,略低于我国人口总量的13.9亿。但印度城镇人口占比仅32.4%,相当于我国1998年的城镇化率33%,明显低于目前我国城镇化率58.5%。

从年龄结构来看,印度人口年龄结构明显更年轻,有着巨大的人口红利优势。根据联合国《世界人口前景(2017修订版)》数据,印度人口年龄中位数仅27岁(与中国2000年人口年龄中位数30岁接近),而中国为37岁。印度25岁以下人口占比47.5%(我国29%),35岁以下人口占比56.8%(我国46%),而印度65岁以上老龄人口占比仅6%,而我国占比10.8%。印度15-64岁之间的劳动人口占比持续提升,截至2017年达到66.2%(类似我国1995年的66.3%),而我国15-64岁之间的劳动人口数量占比在09年达到最高值74.2%,之后持续下降至2017年的71.7%。

虽然印度人口整体年龄结构更年轻,但印度存在社会环境复杂,居民教育程度普遍不高等问题。印度民族数量达100多个,语言体系复杂。并且由于印度历史上被殖民统治时期采取了“分而治之”的政策,印度各个邦以及地区间贫富差距明显,各邦工业化与城市化水平不一,地区贫富差距较大。

而且印度贫富差距程度较严重,拥有占世界三分之一左右的贫困人口,这也导致印度教育资源分布不充分,仍有大量居民教育程度较低,这些问题也在一定程度上影响了印度的经济发展。

2. 股市概况:印度股市国际化程度高

印度资本市场已与国际接轨,A股正在不断扩大开放。

由于印度曾是英国殖民地,其金融体系延续了英国遗留下的金融制度,因此印度证券市场有一套完善的、与国际市场接轨的金融制度。

在IPO制度方面,印度推行以注册制为基础的自由融资体制,而A股仍然是核准制。并且印度资本市场高度对外开放,印度从1992年开始开放证券市场,1999年后印度资本市场对外开放进入深化阶段,不断放松外汇管理体制和资本出入境管理制度,允许外资更大范围地参与印度资本市场,吸引了大量的海外投资者。

海外投资者是印度市场上重要的组成部分,这也成为推动印度股市走出长期牛市的重要动力之一。近几年中国金融市场对外开放的步伐也在不断加快。A股从2003年启动QFII制度后开始引入外资,此后2011年推出RQFII制度,2014年11月证监会推出沪港通,随后又在2016年12月推出深港通,并在2018年6月正式纳入MSCI,2018年9月全球第二大指数公司富时罗素也宣布将中国A股纳入其指数体系,中国A股市场正逐步向外部投资者开放。

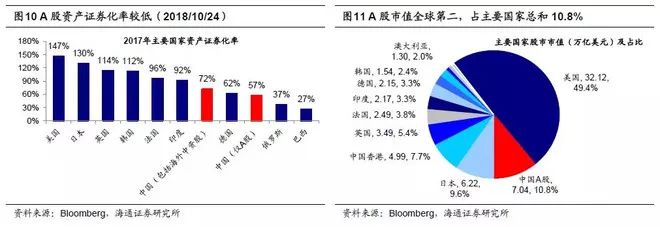

具体看两国资本市场,印度有两个全国性的证券交易所——孟买交易所和国家交易所,一共有5615家上市公司,股市市值2.3万亿美元(占全球股市市值3.4%),居全球第七位。而我国A股上市公司3551家(加上海外上市的中资企业共有3893家),A股总市值7.04万亿美元(包括海外上市中资企业共8.75万亿美元),占全球总市值10.8%(含海外上市中资企业占比13%),居全球第二位。

从证券化率来看,印度股市证券化率(总市值/GDP)达92%,而我国全部上市企业证券化率为72%(含海外中资股),以A股上市公司口径计算的证券化率仅57%,而美国、英国整体证券化率分别为147%、114%。

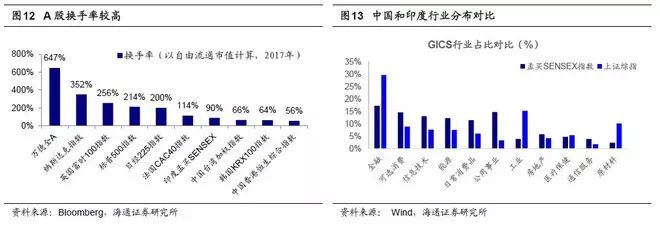

从换手率来看,2017年印度孟买SENSEX指数换手率90%,远低于万得全A按自由流通市值计算的换手率647%,也低于美国标普500指数的214%和英国FTSE100的256%。

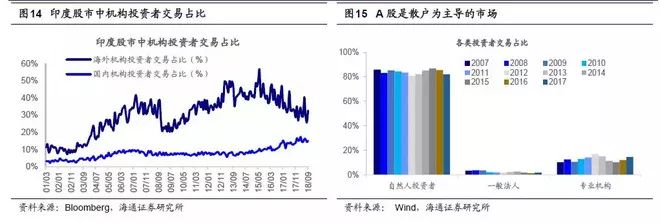

印度股市外资交易占比达35%,A股散户交易占比82%。

从投资者结构来看,印度股市中机构投资者交易占比均值44%左右,并且其中以海外机构投资者为主。2005年以来,海外机构投资者在印度股市中交易占比均值35%左右,而印度国内机构投资者交易占比平均9%。

截至2018年10月,印度海外机构投资者交易占比31%,与韩国32%、台湾27%的外资交易占比相近。相对于印度股市,A股始终是以散户交易为主的市场,根据上交所数据,截至2017年沪市A股散户投资者交易占比仍高达82%,机构投资者交易占比仅14.8%,一般法人交易占比2%,沪股通交易占比1.2%。近几年A股中机构投资者交易占比已经在逐步提高,从2015年的10.5%提升至2017年的14.8%,未来随着A股不断扩大对外开放和外资的逐步流入,A股中海外机构投资者的交易占比有望进一步提升。

从行业结构来看,按GICS行业分类对比印度和中国股市,印度市值占比最高的行业主要是金融17.3%(中国股市占比30%,下同)、可选消费14.6%(9%)、信息技术13%(7.7%)、能源12.3%(7.6%)、日常消费11.5%(6%)等。印度股市中市值占比领先的行业是金融(17.3%)、可选消费(14.6%)、信息技术(13%),而我国市值占比领先的行业是金融(29.6%)、工业(15%)、原材料(10%)。

3. 盈利估值:A股性价比更高

印度股市估值创历史新高,ROE创历史新低。

从08年低点以来,印度股市已经历了10年长牛。孟买SENSEX30指数估值(PE(TTM),下同)在2018年8月达到历史最高的30倍,在全球主要市场中仅次于纳斯达克指数的45倍。2000年以来孟买SENSEX30指数PE(TTM)均值为18倍,1倍标准差±4。

经过9月以来的持续回调,目前(截至2017/10/26)孟买SENSEX指数PE约27倍,仍远超历史均值+1倍标准差即22倍的水平,处于指数历史估值由低到高的85%分位水平。但PB(LF)(下同)水平相对并不高,从2010年以来孟买SENSEX指数PB维持在2.85的均值上下小幅波动,目前指数PB为2.9倍,处于2000年以来历史PB估值由低到高28%的分位水平。

虽然孟买SENSEX指数的估值创了历史新高,但孟买SENSEX指数的ROE正在创历史新低。孟买SENSEX30指数的ROE水平从2011年以来持续回落,从2011年最高的19.7%回落至目前的11.5%,处于2001年以来的历史最低水平,也低于沪深300指数的13%。

这轮印度SENSEXN指数ROE创新低与其利润率下降有很大关系,其利润率水平从2016Q3的16.2%持续降至2018Q3的13.7%。2017年孟买SENSEX指数净利润增速为16.2%,按目前指数27倍PE(TTM)计算,孟买SENSEX指数目前PEG为1.7倍。

A股估值处于历史低位,ROE略低于历史均值。

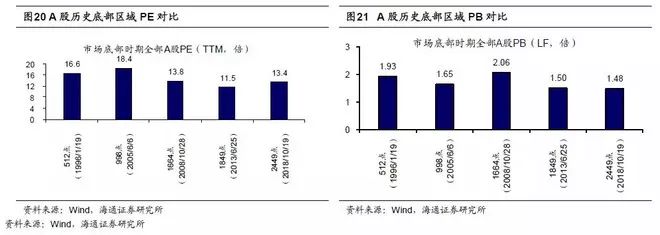

不同于印度股市估值创历史新高,ROE创历史新低,A股的估值已经处于历史底部,ROE水平保持平稳。目前A股估值已经与前几次市场底部相似,估值处在历史低位。

对比过去几次市场底部,如1996年1月19日上证综指512点、2005年6月6日998点、2008年10月28日1664点、2013年6月25日1849点时期,目前全部A股PE(TTM,下同)为13.4倍、PB为1.48倍,较前四次市场底PE11.5~18.4倍、PB1.5~2.1倍,已经处于区间的下轨附近。

从盈利角度来看,截至2018Q2全部A股ROE(TTM,下同)为10.6%,略低于2000年以来历史均值11%,处于2000年以来由低至高49%的历史分位水平。全部A股2017年净利润增速为18%,按目前全部A股PE的13.4倍计算,目前A股PEG为0.74倍,低于孟买SENSEX指数的1.7倍。

这轮A股的盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,根据库存周期预计右侧底在2019年二、三季度,预计净利同比低点9%,ROE低点9.5%,需等待19年4月年报和一季报确认回落幅度。

中期视角下,A股正在在构筑W右底,从16年1月底上证综指2638点以来市场构筑W型底,背景类似02/1-05/6,即基本面筑底、资金面偏紧,16-17年类似02-04年初,W左侧底后的上涨,目前处于W右底探底期。估值底已出现,右侧大拐点等两信号明朗:一是盈利二次探底有多深,二是去杠杆拐点带来资金面转折。

————广告————