半日市值蒸发1.58万亿!毫无征兆的“黑色星期一”,大跌原因找到了

毫无征兆的情况下,A股突现大跌。

7月8日,三大股指全线低开低走,半日市值蒸发1.58万亿元。沪综指盘中失守半年线。其中上证综指收跌2.58%至2933.36点,失守3000点。

对于今日股市的“无征兆暴跌”,业内人士认为,可能受“科创板分流效应”、“美联储降息预期回落”、“6月重要经济数据发布”等多方面影响。

01

市场深幅调整

A股半日市值蒸发1.58万亿元

周一(7月8日),沪深两市早盘震荡下挫。截至收盘,上证综指下跌2.58%至2933.36点,盘中失守半年线;深证成指下跌2.72%至9189.29点;创业板指下跌2.65%至1506.66点,一度失守1500点。

两市半日放量成交3148亿元,较上交易日同期放量逾1000亿元,但北向资金呈现净流出状态。港交所数据显示,早盘沪股通净流出25.99亿元,深股通净流出10.5亿元,合计净流出36.49亿元。

当日A股有3381只个股飘绿,占比高达93.94%,行业板块几乎全线下跌,通信板块领跌,其中通信设备和通信服务行业分别跌5.35%/4.67%。

计算机应用、有色冶炼加工、证券板块称主力资金流出重灾区,分别净流出28.4亿、21.2亿、21亿元。

8日一早,A股市场即出现了大幅跳水的情况。上证指数一度杀跌超过90点,跌幅亦超3%;核心资产上证50的最大跌幅亦超过2.8%;

以万得全A指数为基数计算,Wind数据统计显示,7月5日,万得全A指数成分股总市值为60.84万亿元,半日跌幅为2.6%,意味着A股半日市值蒸发1.58万亿元。

02

到底发生了什么?

1、首批科创板股票上市时间敲定

上周五,上交所在答记者问中表示,将于7月22日(周一)举行科创板首批公司上市仪式。目前,科创板规则体系基本齐备,拟上市公司受理审核稳步推进。

截至7月4日,已受理141家公司提交的发行上市申请,向118家公司发出了首轮问询函,科创板股票上市委员会已审议通过31家公司的发行上市申请,已有25家公司获得证监会同意注册的批复,系科创板首批挂牌上市公司。

值得注意的是,在科创板首批企业上市的当口,本周将迎来了密集的科创板打新黄金周,其中,周三有9只新股同一天进行申购,这在上交所尚属于首次,其中更有一只500亿市值的“巨无霸”中国通号(688009.SH)开启网上申购。

数据显示,中国通号的网上申购上限高达25.2万股,顶格申购将100%中签,且大概率不止中一签。

对此,天风证券表示,回顾了创业板的首发公司结构、交易制度、定价机制、市场环境,与科创板有不少相似之处,因此创业板上市前后的市场节奏和对存量市场的影响,对于科创板而言,也有不少借鉴意义。总的来说,创业板推出前后对市场表现出以下几个效应:

(1)示范效应:创业板首发市盈率较高,对小市值占主导的中小板指和中证500有一定示范作用; 创业板上市后,中小板指和中证500的指数涨幅,相比主板指数均有提高。

(2)存量市场内部分流效应:创业板上市后,带动了中小股票活跃度,表现为中小板指和中证500换手率提高;但对主板资金存在分流效应,表现为上证综指与沪深300换手率略有下滑。

(3)风格效应:创业板上市后,消费和成长(TMT、军工、医药、食品饮料等)表现好于周期和金融,相应地成长板块的换手率也大幅提高。科创板将重点支持高新技术产业和战略性新兴产业,理论上T科创板上市企业也会有较高的科技属性与估值水平。

天风证券预计,科创板推出的2019年,市场节奏类似缩小版的2009年;且对A股市场的影响与2009年创业板类似,也可能表现出示范效应、分流效应以及风格效应。

2、美联储7月降息预期回落

过去一周,G20会谈改善的风险偏好继续支撑全球股市表现,不过好于预期的经济数据特别是6月非农大超预期打压了市场的降息预期,CME利率期货隐含的7月降息50bps概率从此前的29%回落至5%,降息25bps概率因此大幅升至95%的高位。

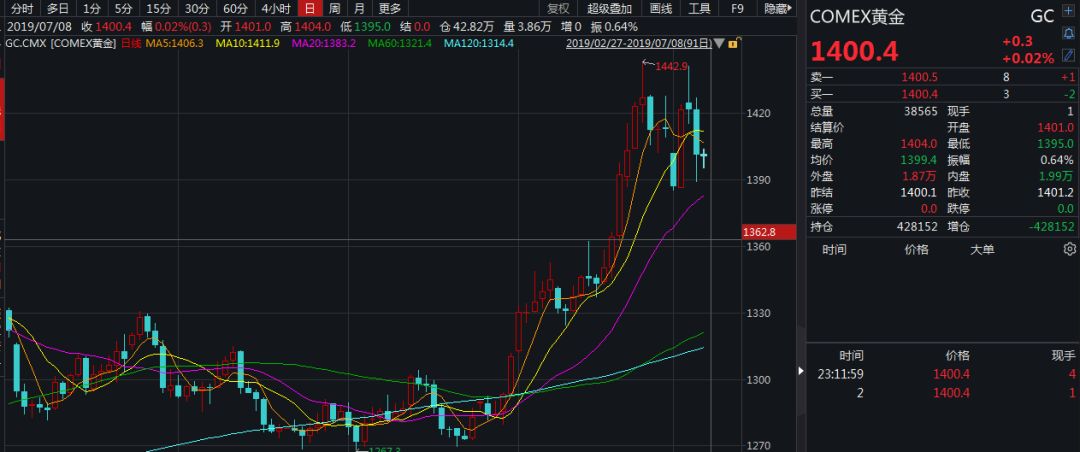

在此背景下,前期围绕宽松预期和利率下行逻辑的主要资产价格表现都出现了一些松动,美债收益率回升,实际利率上行,美元走强,黄金开始下跌,美股盘中出现回调。

上周五美国美股集体走低。

黄金市场亦大幅走低。

美元指数则走高。

美国资本市场的表现引发了今早开盘的亚太股市的抛售潮。

对此,国元证券分析认为,仅凭1个月的数据无法完全消除对美国经济后继乏力的担忧,而5月份德国工厂订单大幅下滑,欧盟在本月出台更多货币刺激政策的可能性显著增加。来自外部经济体的决策同样会对美联储的决策产生影响。全球市场逐步进入中报行情。企业在上半年的盈利状况料将对美联储决策提供更多依据。

国金证券表示,美联储当前立刻降息的必要性并不足,随着美国消费增速放缓,库存被动积累下就业开始恶化,通胀进一步走弱,美联储降息的必要性将开始上升,美联储最早降息或在9月。如果美联储降息不及预期,将对于全球流动性造成短期冲击。

中金公司指出,6月好于预期的ISM制造业PMI和大超预期的非农都表明美国的基本面整体依然相对稳健,这与此前公布的欧元区主要市场不及预期的PMI依然形成了较为明显的对比。不过从中期来看,考虑到中美贸易谈判仍存在变数、全球经济增长仍在进一步放缓,以及美联储预防式降息的可能性,我们倾向于认为这一逻辑还不至于就完全逆转,在增长下行和政策宽松的赛跑中,实际利率下行依然是我们建议的下半年资产配置主线。

03

机构看后市

财通证券指出,市场悲观情绪的修复已经告一段落。随着市场反弹接近4月高点,投资者的分歧也不断加大。未来市场的走势还需要基本面支撑,短期市场应该会继续维持震荡状态,投资者还是需要保持耐心,静待6月宏观数据和7月美联储降息的情况指引。

光大证券表示,上周市场反弹持续性不强,一方面因当前已进入前期成交密集区,另一方面仍有部分投资者担忧中美摩擦反复,但总体上市场风险偏好明显提振。近期科创板IPO注册数提升为的是7月22日集中挂牌,预计不影响中长期市场资金面。

市场反弹逻辑并未发生根本性改变,结构性通胀压力减轻、宏观流动性相对宽松和风险溢价下都有利于中小创继续占优,7月份中报预告发布预计对市场风格影响有限,但部分估值偏高的蓝筹白马需关注业绩无法验证的回调风险。

国盛证券认为,指数性行情需国内政策尤其流动性出现进一步放松信号,目前看还要等待。外部贸易摩擦、人民币汇率等风险暂缓后,主要矛盾回到内部。在分子端未来一段时间难以看到向上拐点的前提下,指数性机会只能依靠分母端明显改善。但当前,一方面贸易摩擦冲击暂缓;另一方面在财政加力地方债加速发行下经济数据短期内或仍有韧性。因此,虽然下半年货币放松大趋势不变,但短期还需等待,建议关注7月政治局会议的表态与信号。

中银策略认为,下半年基本面仍处于下行中继,缺乏支撑市场上行的核心动力。上证指数大概率难以突破上半年市场的高点;考虑到弱美元的环境,政策宽松周期对冲,下半年上证指数也不会破年初的低点,下半年指数仍是一个宽幅的箱体震荡过程中。从演化路径上讲,A股市场的压力集中在3季度,在4季度中后期市场博弈需求复苏的力量增强,也是A股曙光初现的时段。

来源:21世纪经济报道、中国证券报、证券时报、券商研报

凤凰网财经官方微信 ID:finance_ifeng

喜欢此文,欢迎转发和点在看支持凤财君