【十年十倍股】白云山(874.HK):十年波动尘埃落地,“后千亿时代”或将到来?

数据支持 | 勾股数据

编者按: 大多数事物都是周期性的,真正消亡的东西很少。A股港股跌跌不休,美股摇摇欲坠,但凡有投资经验的人都知道,这些都最终过去,光明早晚到来。一个要解决的问题是,在市场的底部,究竟埋伏哪类公司,方可以抵达光明的彼岸。

格隆汇现推出《十年十倍股》系列,去复盘过去十年涨幅超过10倍的个股,以期寻找这些股票的规律,供当下及未来的投资参考。欢迎投资界的各位朋友投稿,复盘一个十倍股的故事。

王老吉再出发后的白云山(874.HK、600332.SH)气势长虹,随着大盘回调后,带着三季报的归来又一次的起航。过往的十年间,重组、官司、风风浪浪不少,十年后,相继尘埃落地,十年沉浮,白云山是如何布局这“后千亿时代”?

1

十年大事记

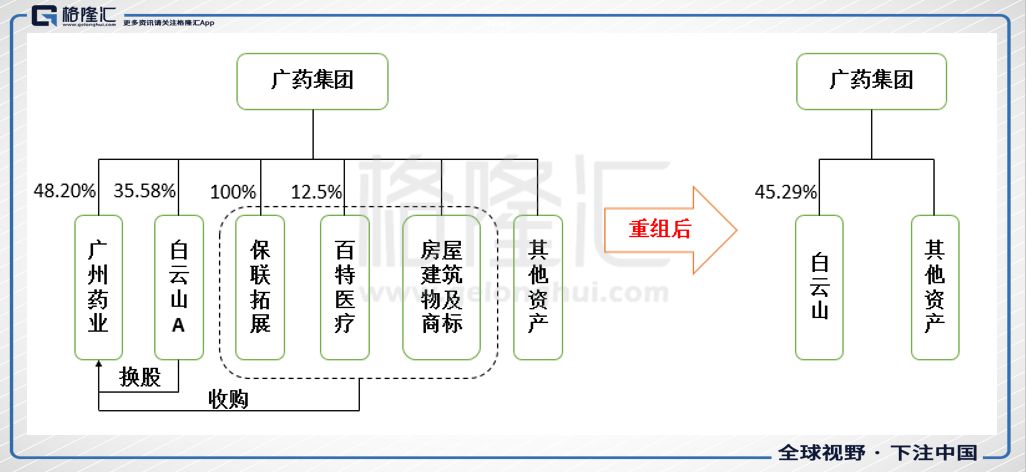

1.广药与白云山的控股权转换

通常我们都叫白云山为“广药白云山”,那是因为,白云山是作为广药集团的上市主体。“白云山A” (000522.SZ)是广州白云山股票简称,1973年创立,1992年11月经广州市人民政府批准,由广州白云山制药总厂等五家企业通过改制成立股份制企业,1993年11月深交所上市。值得一提的是,合并之前的广州药业和白云山A都是广药集团旗下上市公司,广药集团持有35.58%的白云山A,另外持有48.2%的广州药业。

白云山A和广州药业都在2011年11月7日停牌,并在2012年3月28日齐齐复牌。复牌后,两家公司发布了《广州药业股份有限公司换股吸收合并广州白云山制药股份有限公司发行股份购买资产暨关联交易预案》。

此次披露的重组预案包括两项交易:(1)广州药业以新增A股股份换股的方式吸收合并白云山;(2)广州药业向广药集团发行A股股份作为支付对价,收购广药集团拥有或有权处置的房屋建筑物、商标、保联拓展100%股权、百特医疗12.50%股权。

意味着,广药以新增A股股份换股的方式,将白云山A(000522.SZ)并入了广州药业的旗下,白云山A而后注销,并将白云山A旗下的全部资产、负债、权益等全部并入广州药业旗下。

广州药业又向广药集团定向发行A股股份,以每股12.10元发行了3494万股,合计4.22亿元人民币,收购了广药集团旗下的保联拓展100%股权、百特医疗12.5%股权。保联拓展后更名为广药白云山香港有限公司。广州药业作为广药集团的上市主体,后来更名为了白云山。

2013年3月,白云山A退市,同年5月完成重组,此时广州药业成为广药集团下属唯一的医药主业上市公司,股票简称改为“白云山”。经过此次重组,广药集团对“白云山”的持股比例由48.20%降至45.29%。

图一:广药集团旗下医药资产整合示意图

2016年8月,“白云山”又通过分公开发行股票的方式,募集78.86亿资金,广药集团的持股比例进一步降低至45.04%。

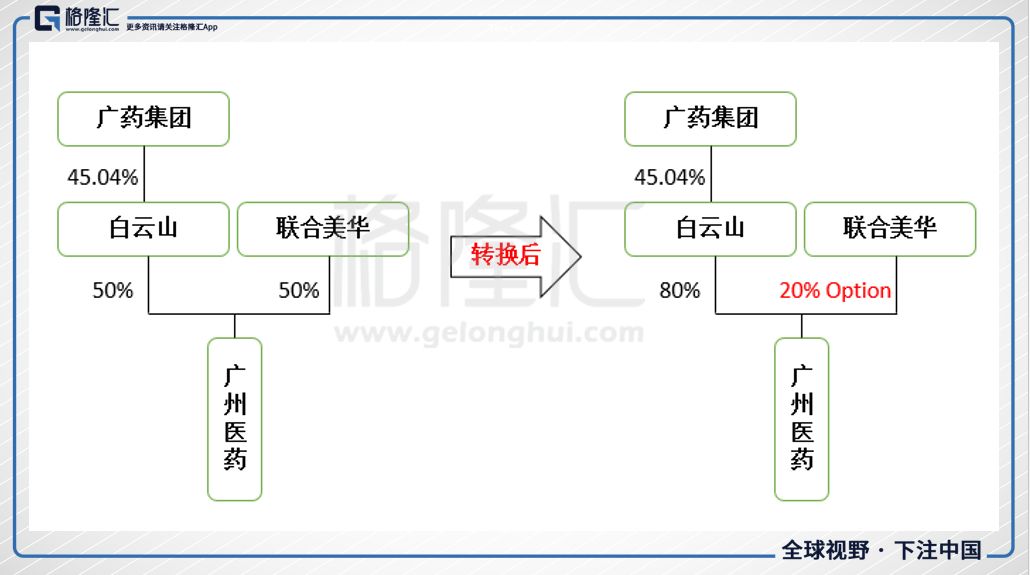

“广州医药”,广州医药有限公司的简称,成立于1951年,是“广州药业”(现更名“白云山”)属下子公司。2007年12月28日,经国家商务部及相关政府部门批准,广州医药正式成为中外合资公司,广州药业和联合美华各占50%的股权。

图二:广州医药与白云山的控股权转换

2017年12月23日,白云山拿回广州医药的控制权,公司用10.94亿元现金向联合美华收购广药30%的股权,这个交易价格是低于广药30%的股权权益价值的(11.14亿元),对白云山有利的价格。

至此白云山对广药的股份从50%增持到80%。剩余的20%股权,白云山以Option的形式售于联合美华,联合美华可以在行权期内(交割完成后的六个月至三十六个月)售出。

广州医药业务领域主要包括医院纯销、商业分销和零售连锁三类,其采用“本部销售中心+子公司”的销售模式。在业务定位方面,着重于广东省内尤其是广州市的大中型医院纯销业务及全国性的商业分销业务。

作为华南医药流通的巨头,广州医药在2015年、2016年以及2017年前三季度的营收分别为293.93亿元、330.05亿元以及272.71亿元,净利润2.35、2.50、1.95亿元。并表后,白云山的资产负债率会从30.66%增至55.68%,负债合计增长率为198.01%,资产总计增长率为64.09%。

受两票制影响,批发业务中医疗机构所占业务比重在报告期内呈增长趋势。但是相比较于同行,广州医药净利润率偏低,未来仍有较大提升空间。

2.王老吉与加多宝的长期商业诉讼

王老吉与加多宝诉讼纠纷可追溯到2010年,期间就商标、装潢、广告语等方面发生争议。

2000年鸿道集团获得十年的“红罐王老吉”使用权;但是在使用期间,也就是2003年前后,陈鸿道通过行贿李益民将“红罐王老吉”生产经营权延续到2020年;后来“东窗事发”,延续协议无效,2010年到期后,鸿道集团却不愿放弃“红罐王老吉”的生产经营权,进而发生的一系列商业纠纷,也就是“商标之争”。

最终,2012年7月北京一中院终审裁定加多宝禁用王老吉商标。后来发生了“广告语之争”,本质上来说就是加多宝不想将营销口号拱手送人,而冒险推出的一系列颇具争议的广告词,结果赔了夫人又折兵。

“红罐之争”是两者争执的关键点。

为什么“红罐”这么重要,这里涉及到消费者心理学方面的问题,在多年的营销过程中,“红罐”已经成为凉茶饮料的“视觉锤”,就像红色的可口可乐,蓝色百事可乐;OFO的小黄车与摩拜的橙色;橙色的平安银行等等。红色罐对于消费者来说识别度太高了,所以两者都想得到。后期的事实证明,从2015年4月起,加多宝放弃“红罐”推“金罐”,三年花费了近百亿元,但效果一般,最终也不得不回归红罐。“红罐之争”最终以共享结束,某种程度上加多宝扳回一城,但长期来看竞争只会愈演愈烈。

2

管线的变迁

公司旗下目前四大业务板块:大南药、大健康、大商业和大医疗板块。

1.大南药板块

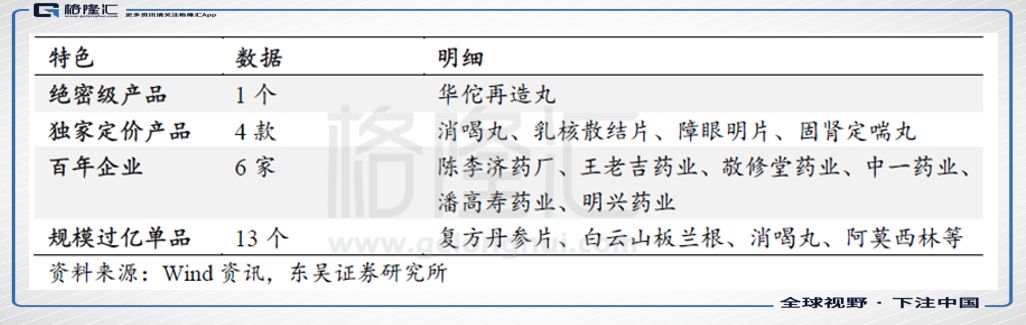

(1)南派中药集大成者

公司拥有13家中华老字号药企(含控股子公司和合营企业),其中一个绝密级产品;6家为百年老字号;4个独家定价产品;13个过亿单品,在华南地区乃至全国都拥有明显的中成药资源优势。

中药板块产品相对稳定,由于前期医药流通渠道的布局,2017年营业收入39亿,同比增长21.5%,其中“中一药业”的滋肾育胎丸和陈李济药厂的舒筋健腰丸的销售收入同比增长约50%。

图三:公司部分主要产品情况

(2)重磅仿制药金戈

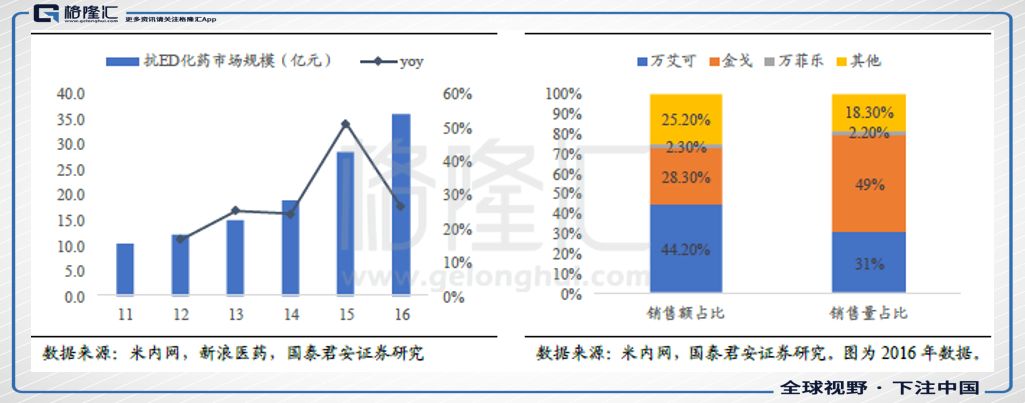

勃起功能障碍(Erectile dysfunction, ED)是成年男子的常见疾病。中康CMH数据显示,2017年我国枸缘酸西地那非、他达拉非片总销售额为34.03亿元(仅为线下医院及药店销售总额,不含网上药店销售额)。通过推算中国ED用药总人数约为1.2亿人,且国内ED就诊率显著低于日本和台湾等国家和地区,市场空间巨大。

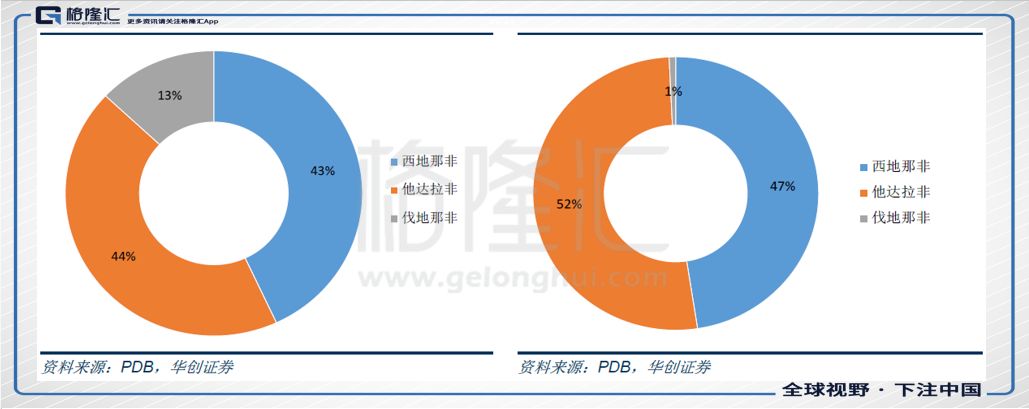

2013年中国抗ED药市场约10亿,存在10倍增长空间。13年国内市场西地那非(万艾可)、伐地那非(艾力达)、他达那非(希爱力)分别占比44%、13%、43%。虽然目前他达那非的销售额就超过了西地那非,但是在国内市场上,西地那非依然是进口产品中国内规模最大的品种。

图四:2013年国内样本医院市场份额 图五:2016年国内样本医院市场份额

原研伟哥在中国的专利已于2014年5月12日到期,此前国内近二十家药企先后申请了仿制“伟哥”的生产批件,旨在争夺抗ED药物的市场份额。白云山2014年9月2日抢先获得了相关批文,并于同年10月28日在北京宣布上市,成为首个国产“伟哥”。

上市后当年即实现营业收入0.56亿元,毛利率高达90% 以上,2015年和2016年的销售收入分别为2.3亿元和4.0亿元,年复合增长率达到167%。2017年5月21日,白云山金戈在50mg的基础上,推出了25mg、100mg两款新品,以满足不同男性患者的需求。受益于新剂型的上市,2017销售收入为5.6亿元,同比增长40%。

随着仿制药带动价格下移使消费者教育加速推广,金戈作为首仿药有望继续扩大市场份额,实现快速增长:

一则在于背靠白云山,具有强大的品牌实力与医药流通渠道实力(目前已有超500 家批发商、超1000 家连锁药店、超4 万家单体药店完成铺货),有望较竞品实现更快速宣传与铺货(万艾可一直聚焦城市零售终端);

二则金戈价格较万艾可更加平民(以50mg为单位,金戈价格比原研药万艾可大约低了20-25%左右)且剂量与规格上更丰富,利于不同需求人群选择,有望更快抢占行业扩容红利。预计未来增速能维持在40%以上。

图六:2011年起抗ED化药市场规模变化

图七:金戈在西地那非市场销售额第二、销量第一

(3)抗生素

白云山拥有从原料药到制剂的抗生素完整产业链,产品群涵盖抗菌消炎类常用品种及男科用药,以驰名商标“抗之霸”整合抗生素药品品牌,以其打造国内口服抗菌消炎药第一品牌的市场形象。

然而近几年,“限抗令”的出台,让整个抗生素市场受到不小的影响,竞争也愈发的激烈。2017年注射用头孢硫脒生产量、销售量和期末库存分别同比减少44.71%、36.31%和72.59%,营业收入为3.45亿,比去年同期减少7.44%。

不过可喜的是今年年初,白云山拿到了1.1类新药头孢嗪脒钠和注射用头孢嗪脒钠的临床试验批件,这也是国内近20年来唯一获批的头孢类一类新药。头孢嗪脒的研究基础头孢硫脒近5年一直稳居第一代头孢菌素销量榜首,2016年在国内重点城市医院销售额6.10亿元。

目前国内外暂无与头孢嗪脒钠结构一致的药物上市或注册申报信息,这将会成为“金戈”后白云山的又一布局,白云山制药总厂厂长裴泽建接受21世纪经济报道采访时也表示,这将会是广药“后千亿”时代的首个“重磅产品”。

2.大健康板块

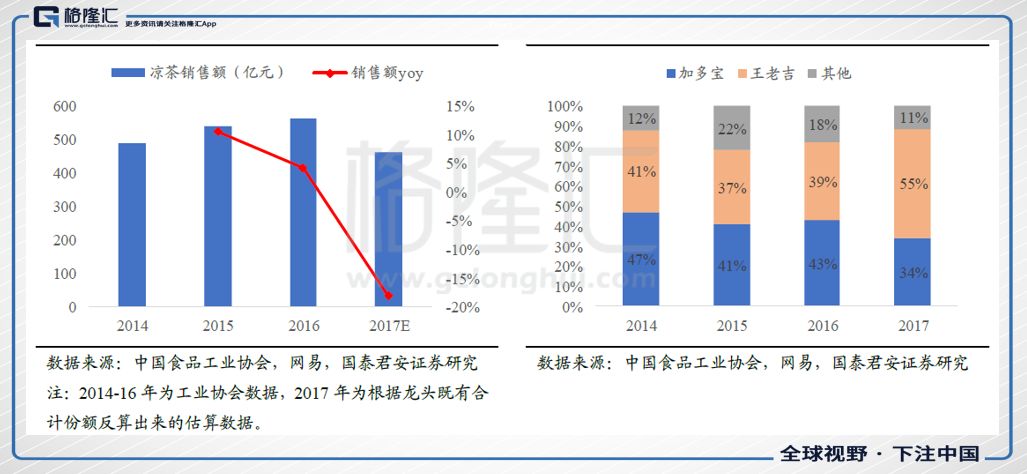

该板块为饮料、食品、保健品、药妆等产品的生产、研发与销售。主要产品王老吉凉茶、灵芝孢子油胶囊、润喉糖、龟苓膏等。大健康板块收入主要来自王老吉凉茶,2017年大健康板块营业收入85.7亿,同比增长10.35%,毛利率45.25%,同比增长4.47%。

图八:2017年凉茶市场因龙头下滑而降幅较大 图九:王老吉市场份额日渐扩大

经过与加多宝的七年鏖战,王老吉已转守为抢占领优势位置,且在管理、品牌、资金实力上占有优势。2017年凉茶市场因龙头下滑,降幅较大。然而王老吉却逆势而动,王老吉重点推进瓶装、增速达30%以上,红罐随着经销商忠诚度增强、增速领先行业,并推出更时尚化、年轻化的黑凉茶,开始1828 现泡凉茶店新模式。

加多宝陷入资金链危机,裁员、停止代工厂合作等消息蔓延,销售额不甚理想、份额下滑明显。两者份额约55:34,份额差距-11%,王老吉占据优势。

与其他饮料龙头对比,销售费用率高企是王老吉净利率落后的最大原因。王老吉的销售费用率高企源于职工薪酬与宣传推广费率较高。未来随着格局向好,伴随买赠下降、销售人均创收提升、销售服务费压缩等,王老吉短期净利率有望提升。

3.大商业板块

白云山目前拥有医药零售网点32 家。2016年定增募资78.86亿,现金流充沛,将进一步盘活医疗产业并购所需资金。截止2018年9 月30 日,账面现金156 亿元,未来在大健康领域的产品研发、外延扩张等方面预期强烈。

白云山已于2017 年11 月完成参与一心堂定增(持股7.38%)并于2018 年参股设立白云山一心堂(用于投资医药连锁)。白云山医药公司与一心堂在地域上形成互补,且一心堂为纯连锁店公司,有望加强白云山零售端实力。

2017年12月又收购广州医药30%的股权,在“医药分家”、“两票制”、“药品零加成”等政策大背景下,白云山有望凭借医药公司实现医药商业强者恒强,带动原有采芝林、健民、盈邦等药房发展;并有望借力大南药白云山+老字号品牌,凭借自身营销网络,扩大商业板块版图,实现稳健增长。

4.大医疗板块

近年来白云山不断进行医疗产业整合,试水医疗服务、医疗器械、医疗养生等领域,但目前仍处于布局阶段,短期受制于医疗服务行业医保控费、精细监管的影响,收入难以激增;由于人均可支配收入的增长和老龄化社会的加深,长期看好医疗服务市场化下的量增价涨。

3

Q3捷讯

白云山2018(Q1-3)收入约299亿元,扣除医药商业公司并表影响收入179亿,分别增加增87%和11.89%。净利润34亿,扣非后净利润22亿,分别增加132%和51%,剔除医药商业公司6月开始并表影响,预计净利润同比增速达到45%,业绩超市场预期。公司现金流充沛,现金储备达156亿元。

三季度单季来看,公司录得营收150.4亿元,同比增长209.9%,归母净利润8.2亿元,同比增长150.5%,扣非后净利润6.41亿元,同比增长101.6%,非常亮眼的数据。广药并表对营收增量大,剔除广药并表的影响,利润的增量还是很明显,王老吉和大南药两个板块,功不可没。

王老吉大健康延续上半年增势,王老吉药业股权纠纷的结案,公司目前持股比例达到96.1%,绿盒凉茶和凉茶颗粒的回归,将使“王老吉”品牌价值更加统一,品牌影响力更大。上半年王老吉大健康收入53亿,净利润5.60亿元,分别增加6%和56%。今年,公司依然走销售折扣方式做销售策略,从Q3来看,折扣较Q2有所下降,但依然不影响三季度扩大其市场份额。加多宝的增速放缓对其也有积极影响,竞品的放缓,给予了王老吉渠道的优势,在这个时间点加速占领渠道,绿盒也有望透过红罐的销售渠道,进行扩张。

大南药在金戈和品牌中药等带动下稳健增长,上半年大南药收入52亿,增长30%,三季度大南药依然延续增长势头,金戈增长达到25%,增速较二季度有所上升,金戈等高毛利产品,在大南药板块的占比也在不断扩大。

4

小结

绿盒回归、广药并表,十年的波折,都归于平静。

王老吉、大南药再次出发,齐齐发力,确定性格局更加明显。白云上账上还躺着148.97亿元的现金,接下来的“后千亿时代”白云山将如何布局呢?

精华推荐