以史为镜 | VC/PE 的前世今生(中)

在上一篇分享中,小线菌带大家简要回顾了中美两国 VC/PE 的发展史。一路走来,披荆斩棘,见证过诸多不易,才能放眼展望未来。

本文为线性资本 VC/PE 发展研究报告的第二部分,着重关注我国 VC/PE 市场现状,同时也希望能与你分享我们的一些发现以及对未来的预测。

截止 2016 年 12 月,约有 1.7 万家机构在基金业协会备案,在经济下行和市场成熟化导致的回报率下降的大环境下,VC/PE 市场总体表现良好。空口无凭,数据说话:

投资方向:互联网行业名列第一,电信,能源,金融,娱乐都是热点行业。具体行业内部则倾向于由传统业务转向新兴业务。

退出方面:2016 年 VC/PE 机构共实现 2625 笔退出,其中 1873 笔通过挂牌新三板退出,IPO 退出 263 笔,股权转让 170 笔,并购重组 151 笔。

下面,小线菌将从政策、经济、行业内部和技术四个方面分析我们的一些发现,以及对未来的部分预测。

政策方面

VC/PE 行业可能成为大型行业垄断企业投资的工具。

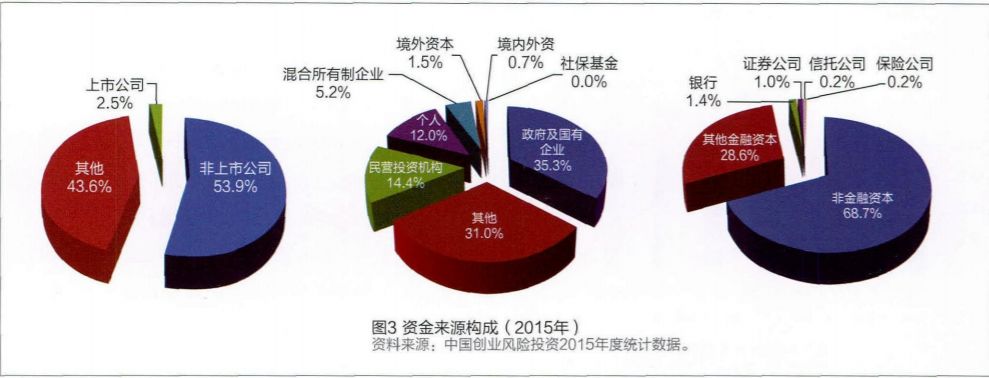

目前我国私募基金的资金主要来源为政府、国有资本等,而在市场化的未来,公司资金会成为主流,可能的方式是建立由大型企业作为 LP 出资,VC 经理和企业协同管理,针对于特定行业的母基金。

1、募资来源多样化

虽然我国已经打开了社保基金、险资的入口,但是... 这些机构或多或少存在着思维模式僵化、极度风险厌恶、缺乏重要人才等特点,因此也难以成为 VC/PE 行业的真正资金来源。但与此同时,我们也看到了多类机构进入股权投资市场,以及政府积极设立投资基金(包括创业投资基金、产业投资基金、基础设施基金等)。我们相信,未来更多的这类资金将会进入 VC/PE 市场,丰富股权投资行业的资金来源。

Pic:资金来源构成(2015 年)

Source:中国创业风险投资 2015 年年度统计数据

2、退出渠道丰富化

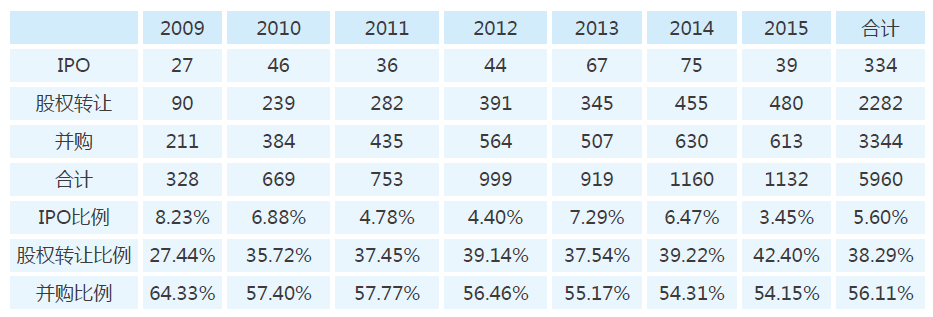

下面是一组PE退出结构的中美对比数据:

Table:美国私募股权基金退出结构

Source:PitchBook

Table:中国私募股权基金退出结构

Source:清科数据库

千万别被看似复杂的数据绕晕了!一句话总结,2009-2015 年美国市场最主要的退出是并购( 56.11%),其次是转让(38.29%),IPO 占比仅为 5.6%。相比之下,2016 年中国市场最主要的退出渠道是新三板( 71.35%),其次是 IPO(10.02%),并购只占 5.75%。

虽然目前我国私募股权基金退出的主要方式还是 IPO(首次公开募股),但随着 IPO 退出的回报率下降,以及其本身锁定期限制,IPO 退出的吸引力也在逐渐降低。相应地,并购重组与股份转让的数量显著增多。

因此,我们预测未来的退出渠道将更为丰富化。

3、新政带来的市场化

2015 年底,国家提出了注册制改革,这意味着证券发行审核机构只对注册文件进行形式审查,不进行实质判断。注册制的实行会使得股权投资基金对实体项目的介入时点前移,私募股权投资的专业性提高,投机性下降,整个私募股权投资市场的收益率会更加市场化,而对创业和创新的促进作用会加强。

因此,我们认为注册制,资本市场多层次化是未来将稳步推进的方向。

经济方面

1、股权投资:能够「穿越经济周期」的投资品种

私募股权投资是一个较好的抵御货币贬值以及对冲宏观经济风险的选择。

以耶鲁大学慈善捐赠基金为例,它的市值30年里增长了11倍,从1985年的近20亿美元增长到2014年的238.95亿美元,平均年化回报20.2%。从2005年到2014年,其每一年的投资收益率在剑桥大学联合会公布的大学捐赠基金收益率中排名第一。

通过分析耶鲁与其他大学的资产配置,就会发现其成功的秘诀就在于它对股权投资的偏爱。2014年其PE资产的配置比例高达33.0%,远高于其他大学基金的10.0%的平均水平,是所有资产中配置比例最高的类别。更重要的是,PE资产也是它所有资产中收益率最高的资产,在过去的20年时间里,PE资产的年化回报高达36.1%。

因此,即便是在恶劣的宏观经济环境或资本寒冬中,PE和VC也往往被看作拥有着顽强的生命力,它们作为新兴产业发展的幕后推手,亦是推动经济转型的核心力量,而从另一个角度来看,经济发展的低估和转型期的机遇也正是为PE/VC带来了良好的投资机会和未来高额的投资回报。

2、短中期内存在「钱荒」现象,有待项目价值回归

即便是 VC/PE,也同样会面临缺钱的问题。近年来,开始募集和募集完成基金的数量和规模环比数据都有所下降。

从市场层面来说,募资难可以看作是投资机构爆发式增长后优胜劣汰的过程。大部分人民币基金的存续期为「3+2+2」的模式,前三年是投资期,中间的两年是退出期,最后的两年是延长期。一期规模在 10 亿元左右的基金,通常在前两年就投掉 70% 比例的资金。此外当独角兽俱乐部出现 IPO,也将分流掉部分市场资金,从而对 VC/PE 机构的募资产生影响。

嗯?刚刚还说它们有着顽强的生命力,怎么说没钱就没钱?

别急,目前募资市场持续降温,对资金充足的投资机构未尝不是一件好事,相对而言,竞争不如热潮时期激烈,有利于机构以更为合理的价格进入标。

3、企业入场,国内 IVC 的强劲对手

长江后浪推前浪。对比传统的 IVC(独立风险投资),近年来 CVC(企业风险投资)开始进入我们的视线。CVC 资金主要来源于母公司、公司设立基金或跟投资金,往往是由企业领投到自己熟悉的领域、产业甚至是集团旗下的子公司。他们追求的不只是财务回报,而是符合母公司战略布局的项目。

自 14 年来,我国拥有 CVC 模式的企业数量激增。目前,大家最最熟悉的行业巨佬们——腾讯、阿里巴巴、京东、百度、小米等企业的投资部占据着国内 CVC 投资数排行榜的前列。

行业内部方面

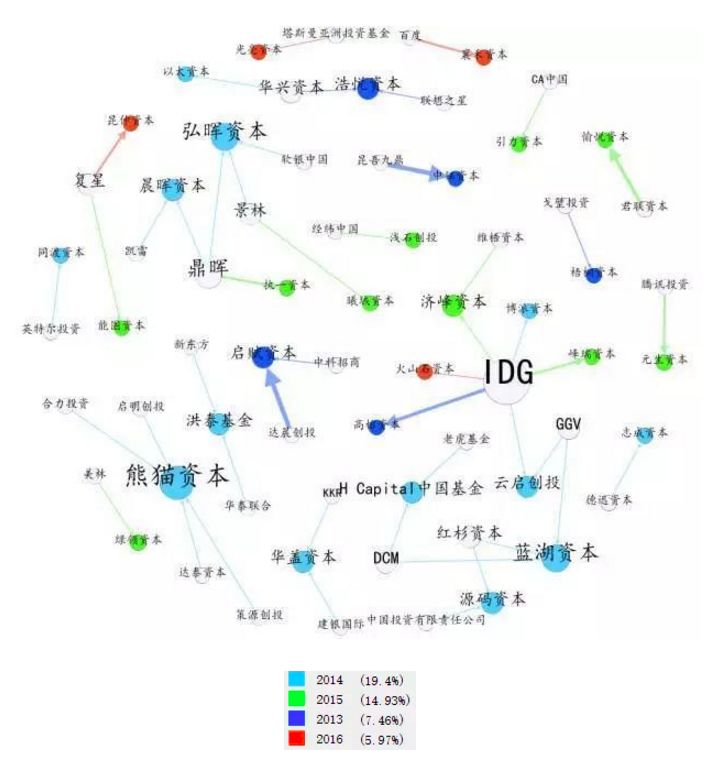

1、VC 的增长方式:裂变

VC 是一个无法特别扩张的行业,即使再大牌的 VC,也很难做得规模太大。在国内,一个基金最多七八个合伙人,每个合伙人带两三个人,也就是说 30-50 人是一个早期基金的极限。

除了 IDG、红杉、经纬、深创投、达晨等大的平台型投资机构,绝大部分的 VC 还属于「单细胞生物」,他们的增长方式便是——裂变。

中国的 VC 行业从 2000 年初起步,如今已历经近 20 个年头。近年来的投资业绩大多是由中生代投资人创造的,这些年轻投资人,无论是从财务的回报上,还是从投资决策的影响力上,都希望有更大的话语权,独立出来是必然的。这个阶段被市场誉为「VC2.0」。

2、投资领域专业化

VC/PE 公司存在着相似的从小到大,从细分到囊括的发展趋势。

从历史来看,VC/PE 公司往往是以填补某个供给点兴起,经过一段时间资源,人脉和经验的积累,形成一个投资方向更为囊括的机构。这个周期中的起点,也就是我们提到的供给点,一般和创业方向息息相关。

我们认为,在科技创新越发专业化的今天,未来投资领域会越来越聚焦,对某一细分领域科学理论的了解在之后将会变得越来越重要,尤其是在软件发展到达一定阶段时,对硬件的要求会促使往理论研究往硬件产业链上游深入。

3、投资机构平台化

目前经历裂变最多的几家大型投资机构仍然处在投资行业的前列。成功的投资机构背后不只有人,更重要的是其投资理念、投资制度及决策体系架构。因此,成熟的、制度化的基金公司往往能够顺利度过过渡期,实现无缝衔接。

近年来,大的传统投资机构要么被裂变分化,要么走向平台化,大致分为以下三种方式:

赋予细分行业的投资团队独立决策权;

成立合作基金,在 GP 层面分股权;

机构本身系统性上升为 LP,与投资团队形成上下游关系。

4、投资决策/盈利模式的创新

「如果风投从业者们每天接触的项目都是最创新的,为什么自身却从来没有做过太多创新?」

一直以来,私募股权投资行业都维持着依靠经验、运营机制、类学徒制的方式运行。直到近几年,人们才开始思考如何对风投行业本身做一个改良,于是便涌现出一些决策方式不同或者盈利模式不同的投资机构:

在投资决策层面,除了同传统投资机构一样,分析市场、竞品、项目基本面等指标,也出现了通过数据分析某些特殊指标的从而做出决策的公司。

在盈利模式创新方面,出现了把投资能力当做一种服务,为大企业及一些 LP 提供类似 VC-as-a-Service 的服务模式的机构。

技术方面

1、一级市场的信息化平台

2014 年 - 2015 年,国内出现了股权通、潜力股、因果树、云创股等一批为股权转让的双方提供信息撮合的初创公司。但现存的阻碍因素仍然有很多:信息难以获取和披露、定价、买卖双方的沟通、股东人数的限制、员工出售限制...

未来有望从政策层面与信息化平台自身的技术赋能和专业服务结合,完善整个股权转让市场。

2、ICO 的启发

区块链和比特币无疑是 17 年的热词。

我们不禁思考:未来企业会更多地采用 ICO 的方式募资,还是传统的风险投资?

我们也发现:加密货币会给 VC 发展带来新的机遇,可以采用混合投资的模式,同时采用 ICO 模式和传统方式募集基金。

我们大胆猜想:未来这种 ICO 领域和风险投资领域的新的碰撞方式也许可以在国内采用。在监管允许的前提下,一些投资机构可以采用加密货币的方式募资,而不是在美元、人民币之间选择,这对冲了汇率变动的风险,也简化了筹集资金的一些繁琐的过程。

(本文为线性资本 VC/PE 发展研究报告的第二部分,之后小线菌会继续分享 VC/PE 相关机构研究,敬请期待)

参考文献:

《中国创投简史》投资界网站/PEdaily 著

《硅谷百年史》阿伦·拉奥 (Arun Rao)、皮埃罗·斯加鲁菲 (Piero Scaruffi) 著

相关链接:

五分钟,你可以掌握一个科学知识。

五分钟,你可以了解一个科技热点。

五分钟,你可以近观一个极客故事。

精确解构科技知识,个性表达投融观点。

欢迎关注线性资本。

Linear Path, Nonlinear Growth。