冰鉴科技用AI风控模型帮助金融机构进行信用评估,降低借贷风险

拓 扑 社

传 递 企 业 服 务 价 值

冰鉴科技 创始人 何春涛

拓扑社(微信:tobshe)12月5日报道

文:窦悦怡

项目名称:冰鉴科技

成立时间:2015年6月

主营业务: 基于机器学习和人工智能的第三方独立征信平台

近期融资:2016年10月完成创世伙伴领投、领沨资本跟投的1.1亿元A轮融资

本文预计阅读时间:5分钟

“整个中国纯信用无抵押市场是一个120万亿左右的市场,其中征信所对应的产值大概是整个市场的5%-8%,按照这个计算,征信起码是一个10万亿规模的市场。”冰鉴科技创始人顾凌云告诉拓扑社(tobshe)。

冰鉴科技成立于2015年,是一家基于机器学习和人工智能的第三方独立征信平台。2016年10月完成创世伙伴领投、领沨资本跟投的1.1亿元A轮融资。创始人顾凌云曾在ZestFinance担任模型组负责人,拥有丰富的中美征信经验,是精通金融和人工智能的行家。

此前,冰鉴科技以上海二期校友的身份入选微软加速器,拓扑社采访到了顾凌云,与他交流了目前企业征信的发展现状。

-小微企业融资难,贷款批准率不超过2%-

根据央行发布《2015年金融机构贷款投向统计报告》中指出,2015年全年小微企业贷款新增2.11万亿元,同比少增146亿元,增量占同期企业新增贷款的38.1%。

“但是,现阶段,我国银行对小微企业的贷款批准率不超过2%,小微企业在中国长期存在融资的困境。”

为什么小微企业融资难?

对于企业而言,小微企业因其受自身规模和资质限制,抗风险能力弱,再加上小微企业对外部经济、政策环境的敏感程度普遍较高,银行如果受到政策制约进而收紧贷款,那么小微企业会成为最先受影响。

对于银行或者金融机构而言,小微普遍存在缺少固定资产抵押,会导致中小微申请贷款时候审批困难,害怕一旦放贷给小微企业,会冒着收不回来贷款的危险,银行追究起来也很难落实,因此银行对中小微的信用风险持有怀疑态度。

所以,小微企业无论是在融资渠道、融资成本还是信贷支持方面,都存在劣势,其发展过程中“融资难、融资慢、融资贵”问题尤为凸显。

另外顾凌云表示,在经济的新常态变革下,科技的创新正催生着金融行业新模式的诞生,传统的信贷评估时间长、风险高、成本贵、难度大,已经无法满足日益增长的信贷需求,更高效更精准的智能信贷评估和风险管理势在必行。

冰鉴科技打法是,基于亿级电话标签库、数亿条互联网借贷行为记录及贷后表现等海量数据,通过基于人工智能的大数据风控技术,再结合自身强大的数据处理与整合能力,为企业和企业主个人提供信用评估的服务。

“这种打法的价值在于,可以帮助银行金融机构正确评判企业和个人的贷款,避免出现信贷危机;可以帮助小微企业和个人合理规划经营资产,使其贷款顺利,满足其贷款需求;还可以帮助银行、金融机构、企业、个人简化贷款决策和流程,使整个环节变得更快、更有效。”

那么,冰鉴科技的风控模型是如何搭建的呢?

-基于人工智能的大数据风控模型,降低借贷风险-

冰鉴科技将企业主提供的个人数据,网络舆情数据和第三方数据相结合,创造性的设计了实时评估企业信用评级和风险预警,帮助小微企业快速获取金融服务。

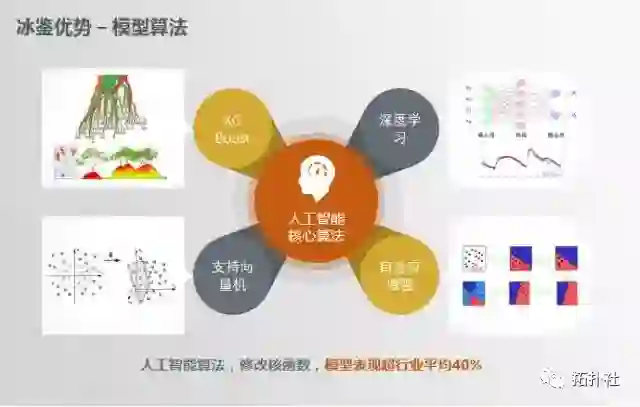

在建模中,冰鉴还使用传统线性模型和人工智能算法(比如机器学习、深度学习、XG Boost、SVM等等)相结合的方法,实现了自有的独特算法,模型表现超行业平均水平40%。

顾凌云解释道,这种风控模型优势在于,首先,它可以对百万量级真实信贷历史数据通过监督学习算法和半监督学习算法进行处理。

其次,对客户的静态数据和动态行为(比如关联关系)进行深入和细致的研究,从1000多个衍生变量中提取上百个维度来衡量个人的还款意愿和预测其还款能力。

同时,这种征信风控模型通过建模的方法,对贷前、贷中、贷后的借贷全过程进行风险识别、监控和判断,帮助消费金融公司降低借贷风险,提高借贷环节的效率。

例如,在贷前阶段,信贷风控模型可以帮助用户通过黑名单过滤、身份真实性验证、反欺诈规则等手段拦截高风险客户。

再比如在授信环节,用户可以利用授信模型通过个人金融画像、个人借贷行为以及社保等数据综合评分并且分群,制定授信策略,给网贷公司、P2P公司等消费金融平台反馈建议授信额度,并可按需提供详细的信用评估报告。

这里需要补充的是,基于人工智能的大数据信贷风控并不是一个新鲜事物,国外已经有如Kabbage,ZestFinance等企业都在做这方面的事情。

以Kabbage为例,Kabbage通过网络预付费用的商业模式,向中小企业提供贷款。客户还款日,Kabbage会从客户关联PayPal账户中转账现金。Kabbage通过向获得预付款的商家收取费用来获得收入具体费用视预付款期限和偿还风险而定。

Kabbage会根据中小企业申请贷款提供数据,对其进行监控,有效的整合了eBay、Amazon等电子交易平台上的数据,同时查看用户在在PayPal、Square、QuickBook等财务系统的账面流水,以及在社交平台Facebook 、Twitter上与客户互动的数据。

不过相比国外通过大数据挖掘信息的方法来评定风险的成熟性,国内这方面起步比较晚,发展不成熟,没有形成很完整的系统规则。尽管市场很大,但国内市场并不成熟且竞争越发激烈,大家都在摸着石头过河。

-交叉性产品,满足用户多元化需求-

据悉,冰鉴科技为金融机构提供模型管理系统,金融机构可以对所有模型进行统一管理、交互;对所有模型的修改都可在冰鉴的产品中进行,满足金融机构核心业务系统、风控模型的需求,进而提升运营效率。

在产品矩阵方面,冰鉴通过五条产品线,包含10款产品,这10款产品分别是标准和定制化产品、模型与IT系统产品、个人与企业征信产品、银行与新金融风控产品、中国与美国产品。

其实,这10款产品是有交叉和重叠的,冰鉴这么做的目的就是根据企业用户的不同需求,为他们打上标签,进而帮助小微企业提升信审效率,降低坏账率,监测业务风险,优化业务策略。在令金融机构受益的同时,也更好地解决了小微企业和个人贷款难的问题。

以标准化产品为例,标准产品主要服务于消费金融、小贷机构、P2P等机构,为这些机构普遍存在的一些需求和问题,提供即买即用的标准服务。冰鉴科技的标准化产品包括线上信用贷解决方案、消费分期解决方案、贷管家、模型管理系统、小微企业定价定额模型、小微企业贷后监控模型、小微企业主个人信用评估模型以及舆情管理系统等多个产品。

针对传统的小贷公司存在的借贷信息纸质化、缺乏对贷款流程的跟踪管理和对风险的完整分析等问题,冰鉴团队结合上百家小贷的实际业务流程,打造冰鉴“贷管家”系统,涵盖进件、贷前审批流程、贷后管理、账务管理、风险分析等功能。

同时提供可插拔式的冰鉴风控服务,完美整合第三方支付通道为贷款代收代付提供自动化支持,全面提升小贷公司的单件处理效率、降低管理成本和风险概率。

拓扑社了解到,冰鉴采用按次查询的盈利模式,客单价根据用户的使用情况不等。

同时根据官方数据给出,冰鉴的付费客户已达数百家,银联、什马金融、网易小贷、台州银行等金融机构都在使用其产品。

-主编点评-

冰鉴科技尝试顾凌云有着丰富的基于大数据技术对小微企业和个人进行信用评估的经验,曾经担任ZestFinance模型组的创始人和负责人。

与此同时冰鉴科技通过基于机器学习和人工智能技术帮助金融机构建立风控模型,进行信用评估,提高运营效率,也更好地解决了小微企业和个人贷款难的问题。相信这也是冰鉴科技这也是成功入选微软加速器,成为微软加速器·上海二期企业的原因。

加入加速器后,微软会为冰鉴科技提供价值300万元Azure云计算平台,帮助冰鉴降低了平台的运维成本。其次,微软会为校友提供完整和全面的培训课程,帮助这些校友企业的在经营管理理念上进行提升。

在市场方面,由于拥有微软强大的背书,冰鉴可以和普华永道等金融机构建立联系,同时与同期、往期校友建立强大的生态圈,互帮互助。

声 明

本文为拓扑社(微信:tobshe)原创稿件,转载须在文章开头明显处注明来源拓扑社(微信:tobshe)及作者名字。如不遵守,拓扑社将向其追究法律责任。

拓扑社报道中所涉及的融资金额均由企业方提供,拓扑社不保证其数字真实性,仅供参考。

投稿、寻求报道或商务合作,请发邮件至 tobshe@itjuzi.com,或联系拓扑君(微信:tobsir),标注公司-职务-姓名,谢谢。

往期热点回顾