实例 :教你使用简单神经网络和LSTM进行时间序列预测(附代码)

翻译:张玲 校对:丁楠雅

本文约1500字,建议阅读5分钟。

作者基于波动性标准普尔500数据集和Keras深度学习网络框架,利用python代码演示RNN和LSTM RNN的构建过程,便于你快速搭建时间序列的预测模型。

图片来源:Pixabay

本文的目的是演示人工神经网络(Artificial Neural Network ,ANN)和长短期记忆循环神经网络(Long Short-Term Memory Recurrent Neural Network ,LSTM RNN)工作过程,使您能够在现实生活中使用它们,并对时间序列数据建立最简单的ANN和LSTM循环神经网络。

人工神经网络(Artificial Neural Network ,ANN)

https://en.wikipedia.org/wiki/Artificial_neural_network

长短期记忆循环神经网络(Long Short-Term Memory Recurrent Neural Network ,LSTM RNN)

https://en.wikipedia.org/wiki/Long_short-term_memory

数据

CBOE(Chicago Board Options Exchange,芝加哥期权交易所)波动性指数是用来衡量标准普尔500指数期权的一种常用隐含波动率,以其代号VIX(Volatility Index,也称“恐惧指数”)而闻名。

CBOE(Chicago Board Options Exchange,芝加哥期权交易所)波动性指数

https://en.wikipedia.org/wiki/VIX

芝加哥期权交易所CBOE实时计算出VIX指数后,将其推出。

芝加哥期权交易所

https://en.wikipedia.org/wiki/Chicago_Board_Options_Exchange

可以从这里(https://ca.finance.yahoo.com/quote/%5Evix/history?ltr=1)下载波动性标准普尔500数据集,时间范围是:2011年2月11日至2019年2月11日。我的目标是采用ANN和LSTM来预测波动性标准普尔500时间序列。

首先,我们需要导入以下库:

import pandas as pd

import numpy as np

%matplotlib inline

import matplotlib.pyplot as plt

from sklearn.preprocessing import MinMaxScaler

from sklearn.metrics import r2_score

from keras.models import Sequential

from keras.layers import Dense

from keras.callbacks import EarlyStopping

from keras.optimizers import Adam

from keras.layers import LSTM

并将数据加载到Pandas 的dataframe中。

df = pd.read_csv("vix_2011_2019.csv")

我们可以快速浏览前几行。

print(df.head())

删除不需要的列,然后将“日期”列转换为时间数据类型,并将“日期”列设置为索引。

df.drop(['Open', 'High', 'Low', 'Close', 'Volume'], axis=1, inplace=True)

df['Date'] = pd.to_datetime(df['Date'])

df = df.set_index(['Date'], drop=True)

df.head(10)

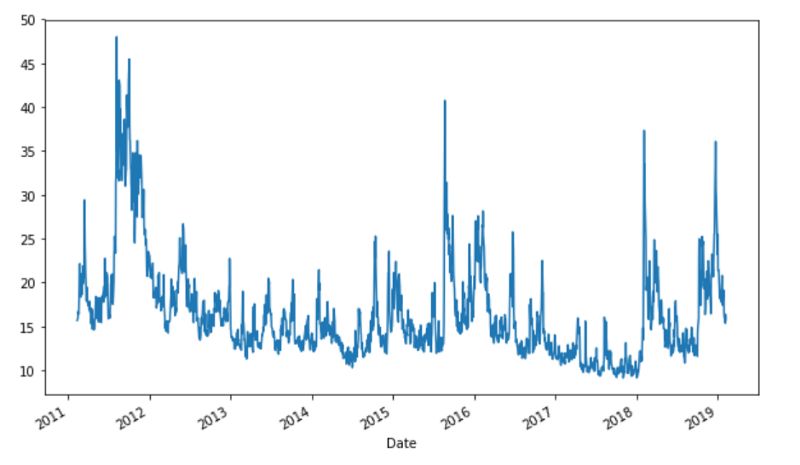

接下来,我们绘制一个时间序列线图。

plt.figure(figsize=(10, 6))

df['Adj Close'].plot();

可以看出,“Adj close”数据相当不稳定,既没有上升趋势,也没有下降趋势。

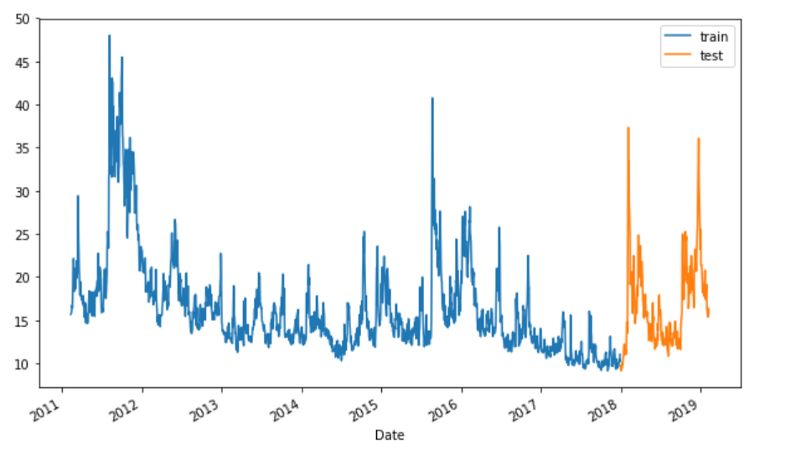

按日期“2018–01–01”将数据拆分为训练集和测试集,即在此日期之前的数据是训练数据,此之后的数据是测试数据,我们再次将其可视化。

split_date = pd.Timestamp('2018-01-01')

df = df['Adj Close']

train = df.loc[:split_date]

test = df.loc[split_date:]

plt.figure(figsize=(10, 6))

ax = train.plot()

test.plot(ax=ax)

plt.legend(['train', 'test']);

我们将训练和测试数据缩放为[-1,1]。

scaler = MinMaxScaler(feature_range=(-1, 1))

train_sc = scaler.fit_transform(train)

test_sc = scaler.transform(test)

获取训练和测试数据。

X_train = train_sc[:-1]

y_train = train_sc[1:]

X_test = test_sc[:-1]

y_test = test_sc[1:]

用于时间序列预测的简单人工神经网络

我们创建一个序列模型。

通过.add()方法添加层。

将“input_dim”参数传递到第一层。

激活函数为线性整流函数Relu(Rectified Linear Unit,也称校正线性单位)。

通过compile方法完成学习过程的配置。

损失函数是mean_squared_error,优化器是Adam。

当监测到loss停止改进时,结束训练。

patience =2,表示经过数个周期结果依旧没有改进,此时可以结束训练。

人工神经网络的训练时间为100个周期,每次用1个样本进行训练。

nn_model = Sequential()

nn_model.add(Dense(12, input_dim=1, activation='relu'))

nn_model.add(Dense(1))

nn_model.compile(loss='mean_squared_error', optimizer='adam')

early_stop = EarlyStopping(monitor='loss', patience=2, verbose=1)

history = nn_model.fit(X_train, y_train, epochs=100, batch_size=1, verbose=1, callbacks=[early_stop], shuffle=False)

我不会把整个输出结果打印出来,它早在第19个周期就停了下来。

y_pred_test_nn = nn_model.predict(X_test)

y_train_pred_nn = nn_model.predict(X_train)

print("The R2 score on the Train set is:\t{:0.3f}".format(r2_score(y_train, y_train_pred_nn)))

print("The R2 score on the Test set is:\t{:0.3f}".format(r2_score(y_test, y_pred_test_nn)))

LSTM

LSTM网络的构建和模型编译和人工神经网络相似。

LSTM有一个可见层,它有1个输入。

隐藏层有7个LSTM神经元。

输出层进行单值预测。

LSTM神经元使用Relu函数进行激活。

LSTM的训练时间为100个周期,每次用1个样本进行训练。

lstm_model = Sequential()

lstm_model.add(LSTM(7, input_shape=(1, X_train_lmse.shape[1]), activation='relu', kernel_initializer='lecun_uniform', return_sequences=False))

lstm_model.add(Dense(1))

lstm_model.compile(loss='mean_squared_error', optimizer='adam')

early_stop = EarlyStopping(monitor='loss', patience=2, verbose=1)

history_lstm_model = lstm_model.fit(X_train_lmse, y_train, epochs=100, batch_size=1, verbose=1, shuffle=False, callbacks=[early_stop])

训练早在第10个周期就停了下来。

y_pred_test_lstm = lstm_model.predict(X_test_lmse)

y_train_pred_lstm = lstm_model.predict(X_train_lmse)

print("The R2 score on the Train set is:\t{:0.3f}".format(r2_score(y_train, y_train_pred_lstm)))

print("The R2 score on the Test set is:\t{:0.3f}".format(r2_score(y_test, y_pred_test_lstm)))

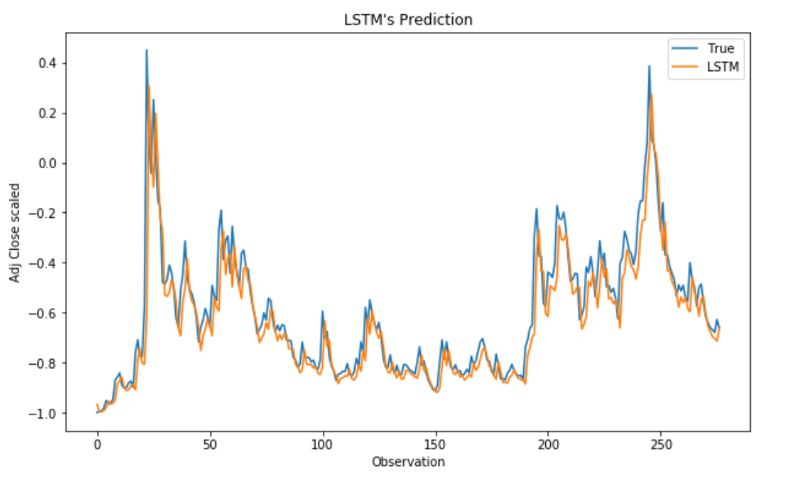

训练和测试R^2均优于人工神经网络模型。

比较模型

我们比较了两种模型的测试MSE

nn_test_mse = nn_model.evaluate(X_test, y_test, batch_size=1)

lstm_test_mse = lstm_model.evaluate(X_test_lmse, y_test, batch_size=1)

print('NN: %f'%nn_test_mse)

print('LSTM: %f'%lstm_test_mse)

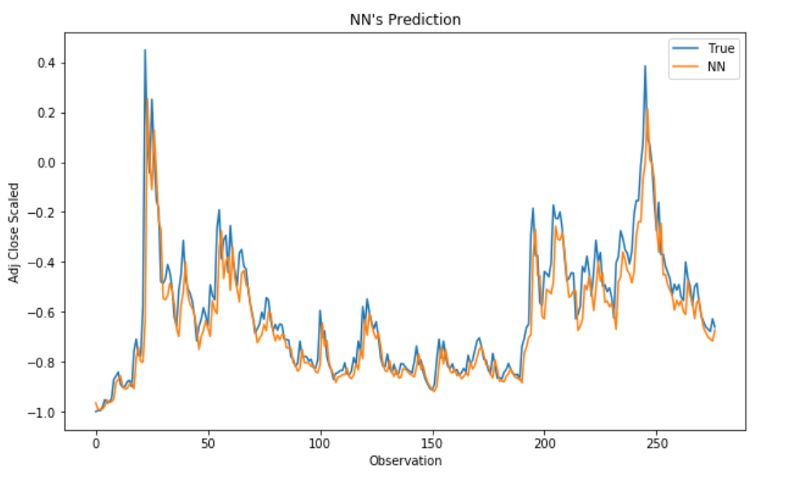

进行预测

nn_y_pred_test = nn_model.predict(X_test)

lstm_y_pred_test = lstm_model.predict(X_test_lmse)

plt.figure(figsize=(10, 6))

plt.plot(y_test, label='True')

plt.plot(y_pred_test_nn, label='NN')

plt.title("NN's Prediction")

plt.xlabel('Observation')

plt.ylabel('Adj Close Scaled')

plt.legend()

plt.show();

plt.figure(figsize=(10, 6))

plt.plot(y_test, label='True')

plt.plot(y_pred_test_lstm, label='LSTM')

plt.title("LSTM's Prediction")

plt.xlabel('Observation')

plt.ylabel('Adj Close scaled')

plt.legend()

plt.show();

就是这样!在这篇文章中,我们发现了如何采用python语言基于Keras深度学习网络框架,开发用于时间序列预测的人工神经网络和LSTM循环神经网络,以及如何利用它们更好地预测时间序列数据。

Jupyter笔记本可以在Github上找到。星期一快乐!

原文标题:

An Introduction on Time Series Forecasting with Simple Neural Networks & LSTM

原文链接:

https://www.kdnuggets.com/2019/04/introduction-time-series-forecasting-simple-neural-networks-lstm.html

译者简介:张玲,在岗数据分析师,计算机硕士毕业。从事数据工作,需要重塑自我的勇气,也需要终生学习的毅力。

转自:数据派THU 公众号;

版权声明:本号内容部分来自互联网,转载请注明原文链接和作者,如有侵权或出处有误请和我们联系。

END

合作请加QQ:365242293

数据分析(ID : ecshujufenxi )互联网科技与数据圈自己的微信,也是WeMedia自媒体联盟成员之一,WeMedia联盟覆盖5000万人群。