上市潮即将来袭,医药CRO将迎来资本狂欢?中国CRO发展简史回顾

2018年,药明康德上市在中国医药市场掀起了一场资本狂欢。在它之前,睿智化学、华威医药亦都通过重组登陆A股。不仅如此,康龙化成、美迪西、药石科技等一众领先企业也都在2017年提交了申请,目前上市在即。

经过近20年的发展,中国的CRO行业无疑已经从无到有,正在大规模朝着资本市场高歌猛进。

CRO是医药创新过程中必不可少的基础措施,通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务。

这一模式起源于美国,上世纪70、80年代,美国医疗支付方式进入改革器,服务付费模式逐渐向项目付费及管理式医疗过渡。

这样的方式使得制药企业受到冲击,他们开始更加注重创新研发的投入,以应对药物消费日趋严峻的趋势。而为了提升其效率,满足大量企业研发需求,研发外包模式应运而生。

这些服务包括临床前研究、临床研究、技术成果转化、咨询等,贯穿新药发现、临床研究、药物注册全流程。

随着CRO服务市场趋于成熟,还衍生出合同生产、厂研合作等多种业务形态,CRO逐渐成为医药生物行业非常重要的一个分支。

1996年,MDS Pharma Services在华投资设立了中国第一真正意义上的CRO公司,主要为企业提供新药的临床研发服务。1997年,全球最大的CRO企业昆泰进入中国市场,科文斯、肯达尔等跨国CRO企业也相继在中国成立分支机构。

这些跨国药企的进入在中国播下了CRO产业的种子。尽管多少有点水土不服,但正是他们的出现,使得中国CRO产业有了点燃了市场的星火。

但真正中国CRO的诞生,要从2000年说起。

1、2000年,国产CRO行业萌芽,未来巨头相继成立

第一家公司Pharmacopeia上市时,李革只有28岁。

1999年,受邀回母校演讲的他注意到当时国内制药行业奇怪的现象:原研药大多在外企手里、技术停留在高校和实验室、大片的商业企业都只在做仿制药。整个本土医药市场创新能力羸弱,产、学、研间存在严重脱节。

市场的空白往往就意味着机遇。

2000年,李革放弃了在美国已经取得的成就,决定回国再次创业。这一年年底,李革带着另外三位伙伴在上海外高桥创立了药明康德。

这家最初700平米实验室、四名员工的企业在几年之后成为了中国制药史上的传奇。他们开创了中国本土化CRO的先河,李革也因此被成为中国医药研发外包产业第一人。

我们可以将2000年以后成为中国本土CRO企业的萌芽期,除了药明康德,其他几位(这四家公司被成为中国医药CRO的四大金刚)都相继在这几年成立。

2002年,惠欣白手起家,与5名员工在张江一间十几平方米的实验室里开始创业,他创立的尚华医学最终也成为中国CRO的耀眼明星。

同年,王廷春在广州成立了博济医药。这两家企业分别于2010年和2015年IPO,其中尚华医药在2013年在美国私有化后重回A股。

次年,尚华医学成立了子公司睿智化学,这家公司主要为企业提供临床前研究业务。睿智化学与2017年被量子高科并购,交易金额23.80亿元。

2、2003年,从蛮荒到快速发展,CRO地位得到法规肯定

在药明康德成立3年后,中国CRO产业再次迎来了里程碑。

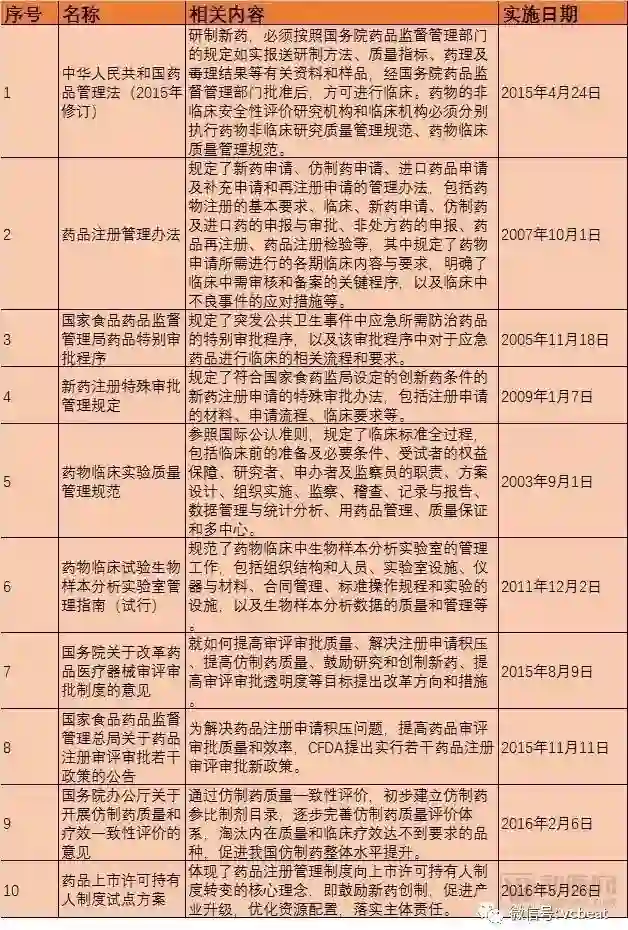

2003年,经国家食品药品监督管理总局局务会审议通过,《药物临床试验质量管理规范》(以下简称《规范》)于6月正式发布。

根据《规范》规定,临床试验申办者可委托合同研究组织执行临床试验中的某些工作和任务,这在法规上肯定了CRO公司在新药研发中的作用和地位。该《规范》于同年9月正式施行,为我国CRO行业发展提供了基石。

康龙化成、睿智化学、美迪西、润东医药、博腾股份等一众领先企业便是在这一时期兴起。我国的CRO行业也正式从蛮荒进入了快速发展期。

2004年,在圣地亚哥的生物圈子已经呆了8年的楼柏良回国创业,在北京成立了一家叫做康龙化成的公司,做化学合成。当时,五个人以及一间很小的实验室就是康龙化成的全部。三年之后,这家公司就成长为行业前三期,默克、辉瑞在内的数家国际著名制药企业都成为了他们的客户。

同期成立的还有泰格医药和美迪西,这两家公司也随后成长为CRO领域的领军企业。

其中,泰格医药2012年登陆深圳创业版,在中国50个主要城市、加拿大、美国、韩国、日本、澳大利亚、马来西亚、新加坡等地设有服务网点,全球300多家客户成功提供了400余项临床试验服务。

如果说2000年以前,外资CRO的进入让中国的医药企业看到了万花筒,那么2000年后,随着药明康德等一众代表性企业的成立、《规范》法规的颁布,中国CRO行业开始从从无到有茁壮正长,进入了快速发展时期。

3、2007年,巨头涌现,药明康德美国上市

2007年,经过几年的发展后,药明康德已经发展成为科研团队超过2100人的巨头企业,拥有80多家客户,包括就加全球前十位的只要公司。这一年,药明康德在纽交所成功上市,并且在全球同行业排名第14。

上市一年后,药明康德以1.51亿美元的价格收购美国实验室服务公司AppTec。

通过收购AppTec,药敏康德得以以进一步开拓全球业务,扩大客户群体。他们逐步成长为一个全新的、具有世界领先技术的、涵盖小分子和大分子药研发领域的全球性医药研发外包服务公司。

同样是这一年,桑迪亚医药还联合上海联友制药、上海华大天源建立了CRO同盟,希望在药物研发和开发领域形成优势互补。

不过,这个同盟其实颇有区域性质。北京则有中国生物技术外包服务联盟(ABO),组成这个联盟的16家外包机构,通过品牌共享和营销协作的合作方式,提供从新药研发、临床前研究、临床试验到登记和签约生产的一站式合作研发服务。

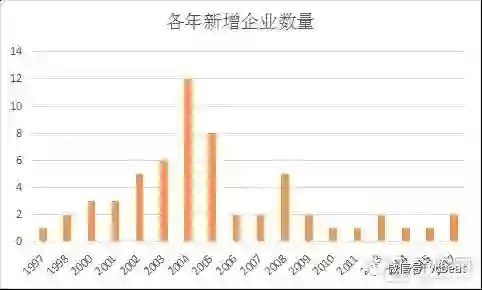

2006到2010年间,国内CRO行业没有再像2004年时期一样出现爆发是增长。这些企业(尤其是2002年前后的几家代表性企业)在这几年间开始发展、生长,中国CRO行业开始快速增长,巨头开始出现。

值得一提的是,2010年的4月,美国曾Charles River开出16亿美元收购药明康德。不过4个月后由于大股东的反对,其对药明康德的收购无疾而终。

4、2010年,A股上市大幕拉开;2017年上市热潮开始爆发

2010年,继药明康德之后,尚华医药也在美国成功上市,这也正是打开了中国CRO迈向上市的新篇章。

2010至2017年间,总计有17家企业上市。尚华医学最先在美国上市,其他企业这能够,新三板上市企业3家、港股上市企业2家、另外一家企业在台湾上市,其余企业均在沪交所或深圳上市。

从中可以看到,2015、2016年是这些企业上市的蛰伏期,两年上市的企业共有6家。而到了2017年,CRO企业上市潮开始爆发,这一年成功上市的企业就有5家(并且2016年上市企业中,有两家是11月之后才上市),并且有两家企业在这一年提交了招股书。

不仅如此,这几年间还出现了一个有趣的现象。两家最早在美国上市的企业纷纷退市,最终又通过重组、拆分等方式回归A股。

其中,尚华医药于2013年私有化改造从美国主动退市。当时公司年利润6000万美元,退市时市值114亿美元。

尚华医学吧CRO和CMO业务整体注入子公司睿智化学,再将睿智化学90%股份注入量子高科,成为尚华医学和量子高科共同的平台,最终回归A股。

药明康德则在2015年以33亿美元市值私有化,开始了它的一拆三回归之路。

2015年4月,药明康德分拆公司合全药业挂牌新三板,主要负责为跨国药企提供小分子药物中间体、原料药和制剂的CRO服务。

2017年6月,子公司药明生物正式在港交所挂牌。这一部分定位为“开放式生物要技术平台”,主要提供生物药发现、开发及生产服务。

2018年5月,药明康德登陆A股,标志着“一拆三”登陆资本市场顺利完成。

截至目前,药明康德市值近900亿元,药明生物市值为1019亿港元,合全药业市值约200亿元,药明康德系三家公司总市值近2000亿元。随着药明康德新股继续受到资本追捧,药明康德系三家上市公司市值亦将持续走高。

CRO企业的成长,也依赖创新药市场的发展

CRO是医药创新过程中的基础设施,某种程度上,政策和市场对医药创新引导也促进了CRO企业的发展。

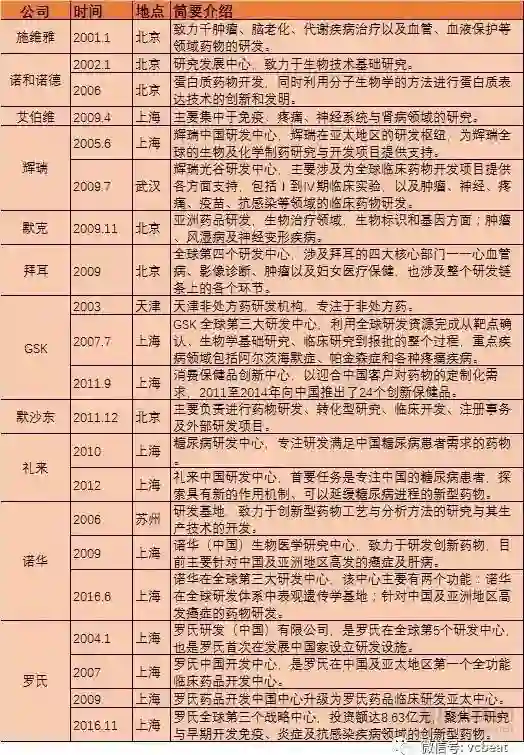

最早,医药创新从跨国企业进入中国开始。据前瞻研究院统计,2000以来,跨国药企在华投入资金逾百亿,新建了数十个研发中心。

数据来源:前瞻网研究院

而后,政策开始导向,中国药企开始从仿制到创新,大量创新药企业崛起。国内药审改革、一致性评价等政策进一步为本土企业提供了创新的土壤。

此前我国药品研发企业以仿制为主,对于药品药理、毒理阶段的业务需求较小,临床前CRO市场相对较小;国家顶层设计要求新药创新、逐步与国际同轨之后,促进了制药企业在创新药研发方面的投入,直接带动CRO行业的增长。

2016年开始,我国医药行业正处于快速发展的黄金时期,市场增量空间也给医药研发服务的发展提供了非常充分的市场支持。

目前,从所承担的业务内容来看,我国的CRO 公司可以分为三类:

第一,从事临床前研究的CRO 公司。这部分CRO 公司主要从事与新药研发有关的化学合成、化合物筛选、工艺和质量标准研究、药理学及毒理学实验等业务内容;

第二,从事新药临床研究的CRO 公司。这部分CRO 公司主要从事新药临床研究方案的设计、研究过程的监查、研究数据的管理和统计分析等业务;

第三,从事新药研发咨询、代理新药注册申请等业务的CRO 公司。虽然各类CRO 公司数量众多,但是有实力向客户提供全流程研发外包服务的CRO 公司数量仍十分有限。

而随着巨头企业的相继上市,行业上市热潮来临,再加上港股市场对生物技术企业的开放,中国CRO企业会有更多可能。

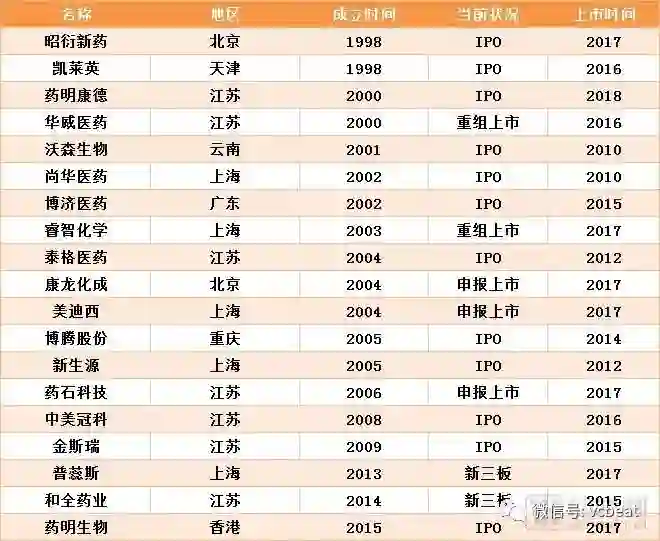

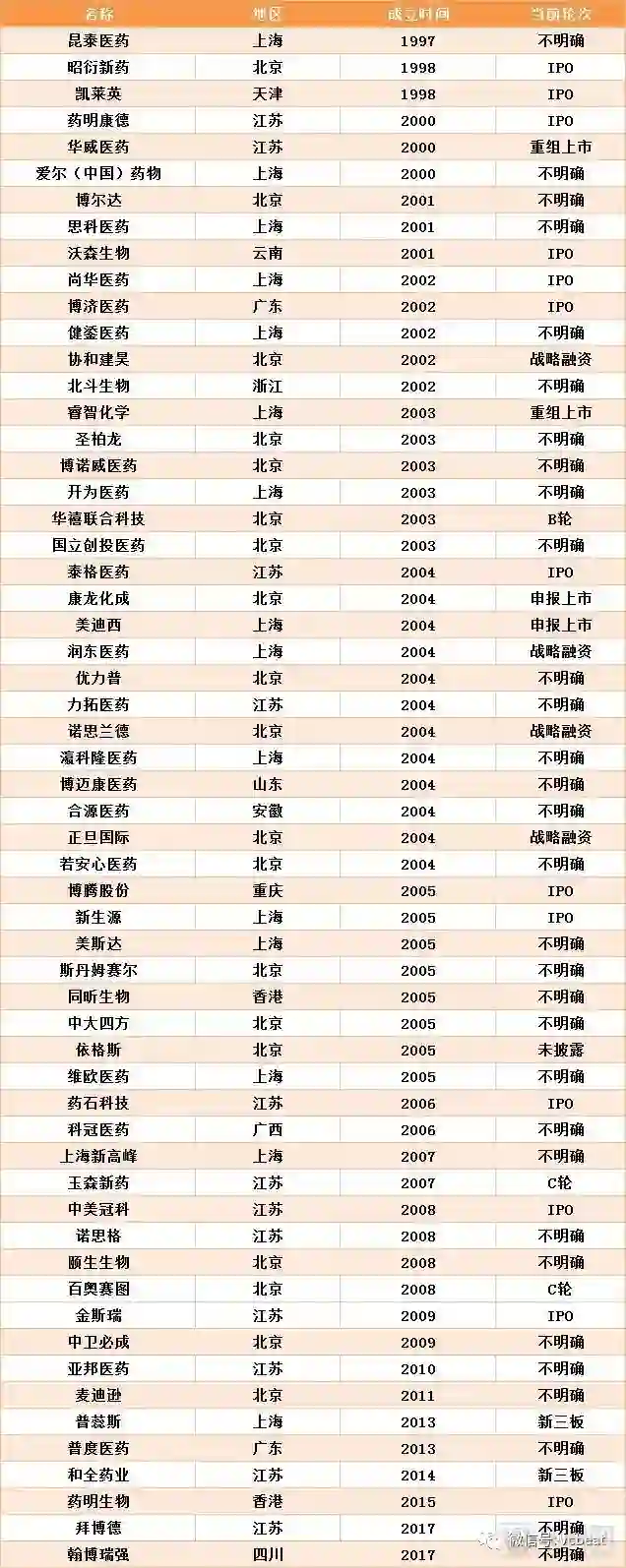

另附此次盘点企业名单

*封面图片来源:pixabay.com

文|周梦亚

微信|rencontre_my

添加时请注明:姓名-公司-职位

后台发送关键词即可获得相关好文

网站、公众号等转载请联系授权

点击图片,了解更多!

近期推荐

2018基层医疗创新实践峰会

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。文中出现的采访数据均由受访者提供并确认。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。