关于投资,这是我读过的最好的一本书

钱是什么?

对于身价过亿的人来说,钱可能只是银行卡上一连串的数字而已。当然也可能意味着更多。

一个富人,指导了全球100多个国家5000多万人,他做活动、搞演讲,给他人以希望,38年间,他给4200万人提供了食物。

而对于食不果腹衣不蔽体的人来说,钱是活下去的最基本的衣服,是食物。

一个小男孩,自幼家庭贫困,连饭都吃不饱。11岁圣诞节那天,一家人都在为食物发愁,这时候一个陌生人送来了一篮子食物。

正是这份来自陌生人的关心,帮助他和他的家庭度过了那个圣诞节。

当一个人经历了从食不果腹到身价过亿的过程,或许他可以回答我们关于金钱的意义,以及如何获取更多金钱的问题。

也许你猜到了,这个食不果腹的小男孩和身价过亿的富人是同一个人,这本《钱,七步创造终身收入》的作者——托尼·罗宾斯。

正是本着为更多人提供食物,帮助更多人实现财务自由的初衷,作者写下了这本书。

他在经过与世界上50多位富有传奇色彩的金融专家一对一的访谈后,总结了一套普通人如何积累财富的方法。

我们首先要明白,钱只是一种工具,帮助我们把梦想变成现实。

至于我们是什么人,钱无法改变。

钱能做的,只是放大我们的本性,更自私,或者更博爱,或者其他。

钱固然重要,但更重要的是生活。我们想要更多的钱,因为钱不仅可以让我们生活得更舒适,也可以让我们更有安全感。

但在这些基本需求之上,我们还需要爱,需要被重视,更需要快乐。

而快乐更多地来自身边其他的人——我们需要奉献。

为他人提供帮助所带来的快乐,远比物质上的满足更持久,更何况物质上永远没有满足的时候。

所以,当你在追求金钱的时候,不要忘了你为什么追求金钱,没有什么东西比成长和给予更重要。

接下来要为你的梦想开个价码。

我们想要更多的钱,因为钱可以带给我们想要的生活。

现在就把你想要的这种生活列出来,越具体越好,这样才能准确地衡量实现它需要多少金钱。

如果不能算清楚自己梦想的价码,说明你根本就没想过要实现它,至少没有打算为实现它做出努力。

那样的话,你的梦想就只能是梦想,而不能变成现实。

你认真思考了你梦想的价码,也核算过了以你现在的工资收入,也许要30年或者更久来实现理想的生活。

现在,我们就一起来看看如何实现资产增值,以及如何缩短达成梦想的期限。

1) 储蓄更多,投资更多

加速自己计划实施的第一个方法,就是储蓄更多,用这些储蓄多投资,获取复利增长。

这意味着你要审视自己的开支情况,省去不必要的花费。

把省下来的钱拿来投资,这样做除了可以积累更多投资的本金以外,还会让我们慢慢去关注那些我们真正需要的东西,丢弃不必要的负担,向极简主义靠近。

2) 赚更多的钱,投资更多

赚更多钱,并不是说你要多加班或多做几份兼职,来挣取更多的收入,你要做的是投资自己,虽然听起来像废话。

在经济上取得成功的关键,是明白自己如何在市场上变得更有价值。事情不会变得容易,能做的只有提升自己。

在这一点上,巴菲特的王牌搭档查理·芒格的经验倒是值得借鉴。

他一直强调要掌握不同学科的基础思维模型,并把它们组合起来去解决实际问题,这样就能超越大多数人。

只按一种方式思考是可怕的,在手里有一把锤子的人眼里,任何问题看起来都像是一颗钉子。千万不要让自己变成铁锤人。

3) 资产配置

试探河水有多深,千万不要两只脚都伸进去——沃伦·巴菲特。

资产配置的目的在于合理分配你的资产,在尽可能保证资金安全的前提下,去获取投资收益。

首先准备一个安全/安心水桶。

这里不追求高收益,而是求稳。保证你的资金安全,只做低收益的固定资产类投资。

第二个是风险/成长水桶。

这里的目标是追求更高的收益,也意味着会有不小的风险。比如股票、基金投资。

第三个是梦想水桶。

我们追求财富增值的最终目标是用金钱来实现自己的梦想,过上自己想要的生活。

那我们为何不在追求财富自由的路上,拿出自己可以承受的一部分资金去做自己想做的事情。

比如去旅游、买一件自己心仪已久的物品。

那么,如何在我们的三个水桶中具体分配自己的资金,做出合理的资产配置呢?

不久前,孙宇晨以3153万元拍下了巴菲特的慈善午餐,登上了热搜。

我们大多数人可能没有这么多钱去亲自请教巴菲特(话说有这么多钱对很多人来讲已经算实现财务自由了吧),现在幸运的是,不需要这样做就可以得到巴菲特在内的全球50多位顶级投资人的建议。

他们管理着成百上千甚至万亿美元的资产,他们的投资策略通过了市场的检验。

托尼问了他们所有人一个共同的问题:

如果不能把任何一分钱传给您的子孙后代,但是您可以传给他们一些投资基本原则,您会告诉他们什么?

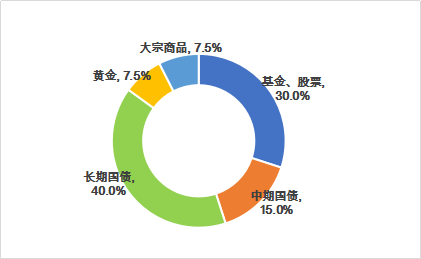

瑞·达利欧——全球最大对冲基金公司创始人。个人资产超过140亿,管理资产超过1600亿,给投资人带来的复合年化收益超过21%,他给出的建议是:

30%的资产配置在股票上(包含基金在内)、15%中期国债(7-10年)、40%配置到长期国债(20-25年),最后再配置7.5%的黄金和7.5%的大宗商品。

最后根据它们的表现进行再平衡,也就是说当某一块表现很好时,你必须卖掉一些,调回最初的比例,至少每年要做一次资产再平衡。

戴维·斯文森——耶鲁大学首席投资官,27年间把10亿美元的资产变成239亿美元。他说:

如果你一直买的都是那些过去业绩表现良好的基金,而卖出那些过去业绩表现糟糕的基金,那么你最终得到的业绩肯定会低于市场平均水平。

而这似乎正是那些试图推销给我们基金的网站经常做的事,虽然在某个角落会有一行小字:过往业绩不代表未来。

我们却视而不见,看着优异的过往业绩数字,仿佛那些已经是自己的收益了,该醒醒了。

“分散投资是免费的午餐,它让你的组合更好,要么收益更高,要么风险更低。”这或许解释了为什么他们都在强调分散投资。

约翰·博格——指数基金之父,他创办的的先锋公司管理资金达到2.86万亿美元。

博格也是指数基金的拥护者,他认为投资者不可能战胜市场,因为投资者整体本身就是市场。

他给出的建议是:

一、你选择的资产配置要跟你的风险承受度和目标一致;

二、分散投资,用低成本的指数基金做分散投资;

三、不要交易,一直拿着你的指数基金。那些一直持有指数基金的人,赚的最多的不是钱,而是时间,是生活。

……

投资大师们的建议都有一些共性的地方,比如说都认为市场是不可战胜的,不要尝试去预测市场;都认为应当分散投资,做好资产配置。

更重要的是,他们都知道自己想要什么,金钱不是目的,背后的生活才是。

如何让生活更有意义,是他们一直在思考和践行的。

想了解更多大师的投资建议和思想,不妨亲自去读一读这本《钱,七步创造终身收入》,刚开始你可能会被七百多页的厚度吓到,我也是。

但不妨打开试试看,你会发现书的内容不仅实用而且有趣,简直令人爱不释手。

作者:DJ,精读读友会会员,好好学习,天天向上。

更多DJ的文章,请点击:

关联拓展阅读

↓怎样不知不觉,构建你的知识体系?