2019年中国互联网财富管理行业 研究报告

财富管理丨研究报告

全文字数:4908字 精读时间:13分钟

概念界定:

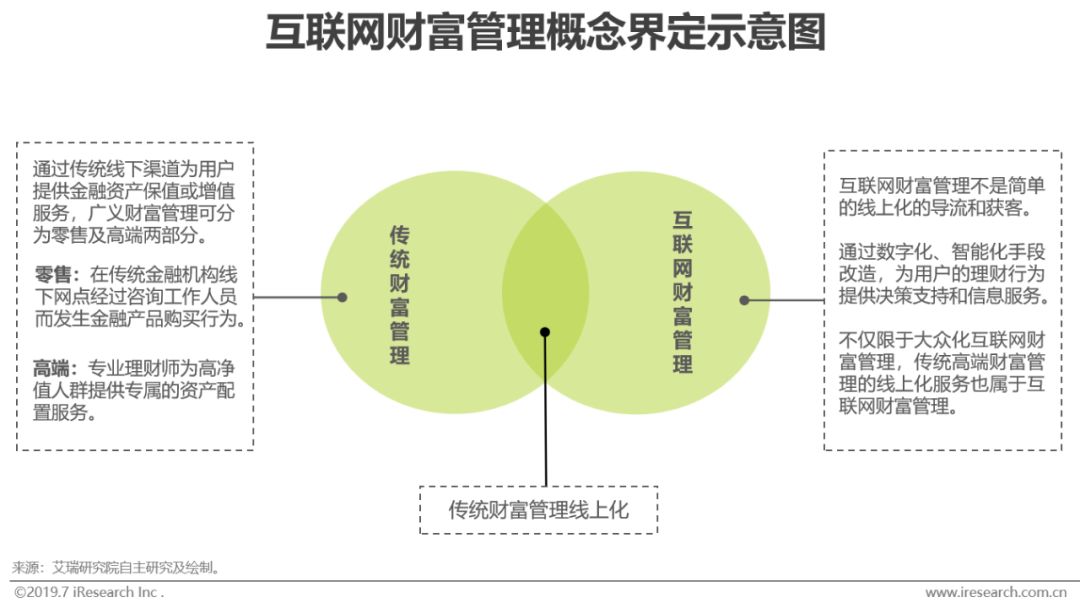

财富管理的本质是为用户提供金融资产的保值或增值服务,因此本文定义传统财富管理不仅仅是局限于专属理财师为高净值用户提供的资产配置服务,在线下金融机构经过咨询工作人员而购买金融产品的行为同样也是广义上的财富管理。因此财富管理可以分为零售服务和高端服务,在此定义下,互联网财富管理不是单纯线上化的导流和获客,而是通过数字化或智能化手段为用户理财行为提供的决策支持及增值服务。

个人可投资金融资产持续增长

居民财富持续积累,带动财富管理市场需求不断扩大

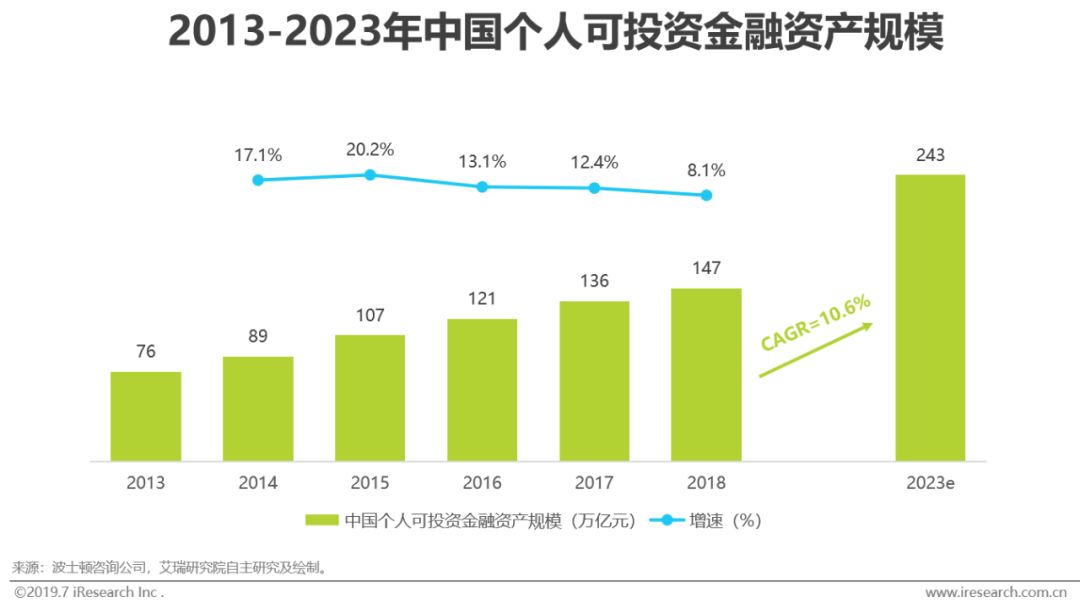

过去六年间,中国个人可投资金融资产规模从2013年76万亿元增长到2018年147万亿元,虽然2018年受宏观经济影响增速放缓至8%,但整体仍然保持着持续增长态势。展望未来,随着中国经济发展企稳,预计2023年中国个人可投资金融资产规模将达到243万亿元,复合增长率约为10.6%。居民财富的持续积累,带动财富管理市场需求的不断扩大,从而为行业发展注入了发展动力。

居民财富管理需求尚未满足

房市遇冷、利率下行导致居民财富管理供需失衡

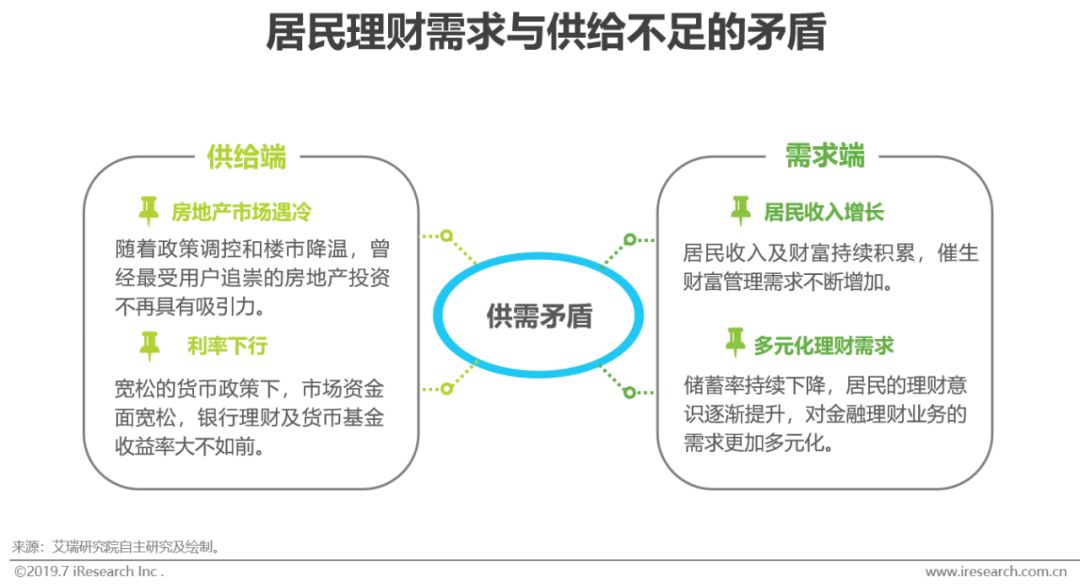

在中国,居民资产结构中房地产和存款占据很大的比重,过去十年,房地产价值一直保持着高速增长,然而随着政府调控政策不断出台、房屋成交量的萎缩,房地产投资吸引力正不断下降。另外,银行理财和货币基金作为最受居民热衷的类固收投资标的,近年来收益率也持续下行,与此相对应的是居民收入和财富近年来仍在持续积累,居民逐渐面临不断增加的财富管理需求和供给相对不足的矛盾。

得天独厚的客群基础

移动支付的普及为互联网财富管理发展奠定了客群基础

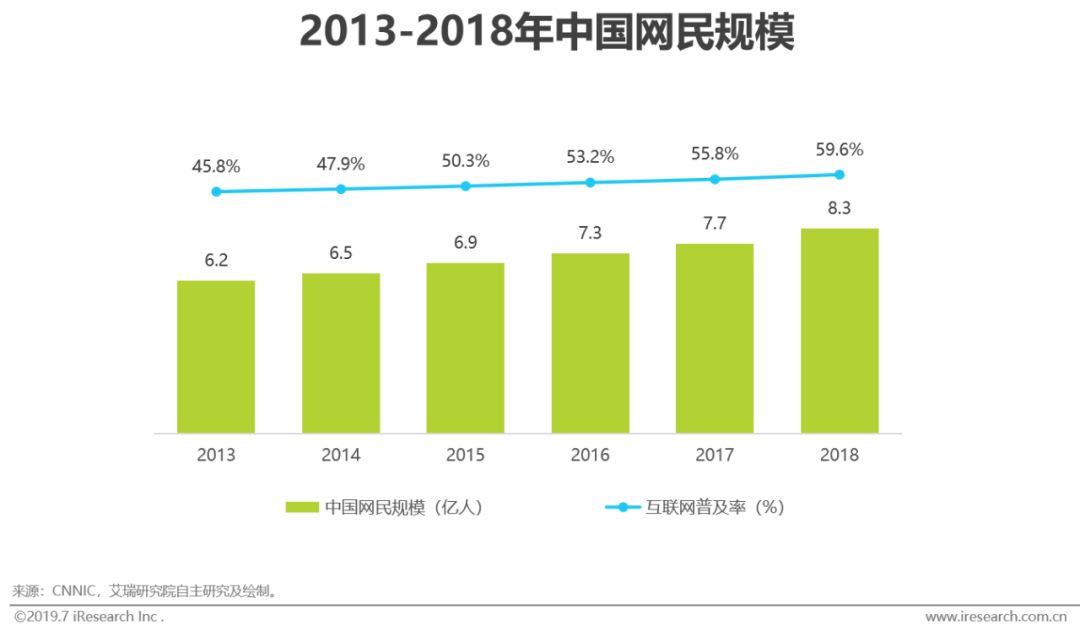

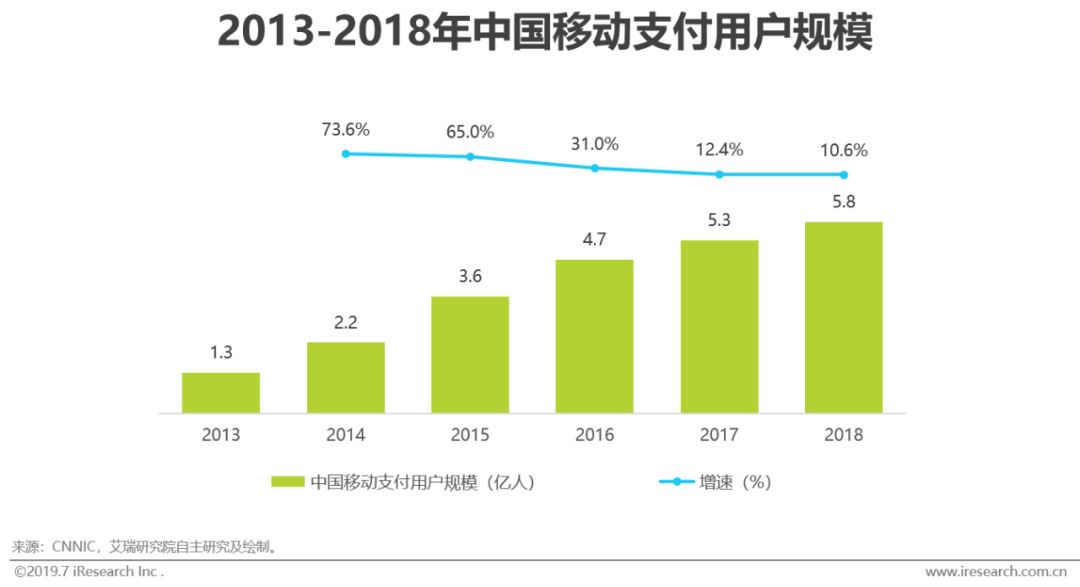

2018年,中国的网民规模达到8.3亿人,互联网普及率已接近六成,互联网的快速发展也带来了用户行为的逐渐转变,用户已习惯于无现金生活和线上支付行为。截至2018年,中国的移动支付用户规模已达5.8亿人,作为互联网财富管理的重要环节,移动支付的发展为行业发展提供了基础支撑。不仅如此,由于支付背后连接的是用户资金端,直接催生出了现金管理和理财需求,因此移动支付用户规模的增长为互联网财富管理奠定了客群基础。

互联网金融的先行教育

互联网理财获得网民信任,用户规模持续增长

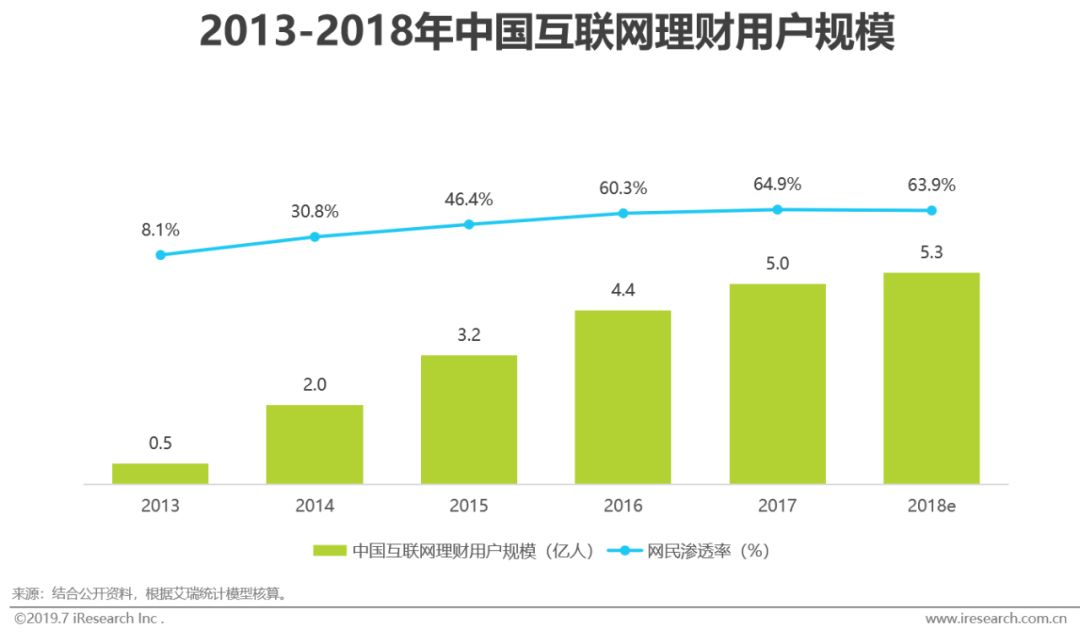

2013年-2014年,余额宝、京东小金库等新型理财方式的诞生引爆了中国互联网理财市场,触达了数以亿计的理财小白用户,国民的理财意识整体得到巨大提升。随后几年传统金融机构、互联网财富管理企业纷纷推出宝宝类产品,同时基金电商、非标理财、互联网保险也相继发展,使得互联网理财人数快速增长。截至2018年,中国的互联网理财人数已经达到5.3亿,经过前期的市场教育,中国网民对互联网金融已建立了信任,对互联网理财接受能力较强。

传统财富管理与互联网财富管理的区别

互联网财富管理一定程度上攻克了传统痛点

根据本文对财富管理的定义,传统财富管理与互联网财富管理在获客渠道、投资门槛、服务方式、覆盖人群、操作流程、服务质量等方面都有明显的差别。通过对比不难看出,互联网财富管理能够一定程度上攻克传统财富管理存在的操作繁琐、受时间和地域限制、信息透明度不高、无法覆盖大众用户等痛点,因此对普通大众投资者而言,互联网财富管理具有显著的优势,而在高端财富管理需求上,传统财富管理的温度化触达和人文关怀仍是目前互联网财富管理无法取代的部分。

互联网财富管理市场规模

货币基金新规导致增速放缓,行业整体仍保持正向增长

中国互联网财富管理兴起于2013年,虽然“宝宝类”的现金管理产品不能严格意义上认定为互联网财富管理,但是这类产品的爆发很大程度上完成了市场教育,用户逐渐接受并使用互联网财富管理服务,推动了行业的发展。根据测算,互联网财富管理市场规模在2013年仅有7726亿元,而到2018年已达到5.66万亿元。当前互联网财富管理市场仍然受货币基金主导,预计未来在行业智能化发展、服务提升以及政策引导的驱动下,互联网财富管理市场将逐渐向权益类净值型产品转移,并且更加接近财富管理的意义。

互联网财富管理平台类型

四大类型平台各具特点,共同构建行业竞争格局

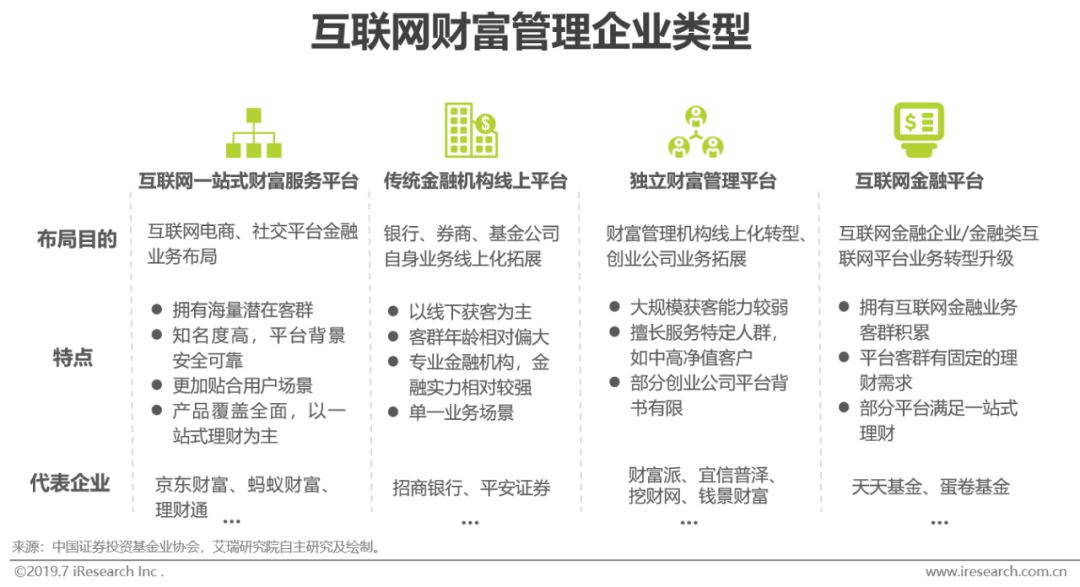

由于在互联网财富管理的版图中,包含银行理财、基金、保险、非标理财等多种业务,但其中基金业务占据极其重要的地位,因此本文主要以中国证券投资基金业协会公布的基金代销牌照信息为基准,梳理了行业内提供基金或多项金融业务的企业,最终将互联网财富管理平台类型划分为互联网一站式财富服务平台、传统金融机构线上平台、独立财富管理平台和互联网金融平台,不同类型的平台在布局互联网财富管理业务时具有不同的诉求及特点。

发展同质化问题及破局之道

平台逐渐从产品销售导向转向用户需求导向

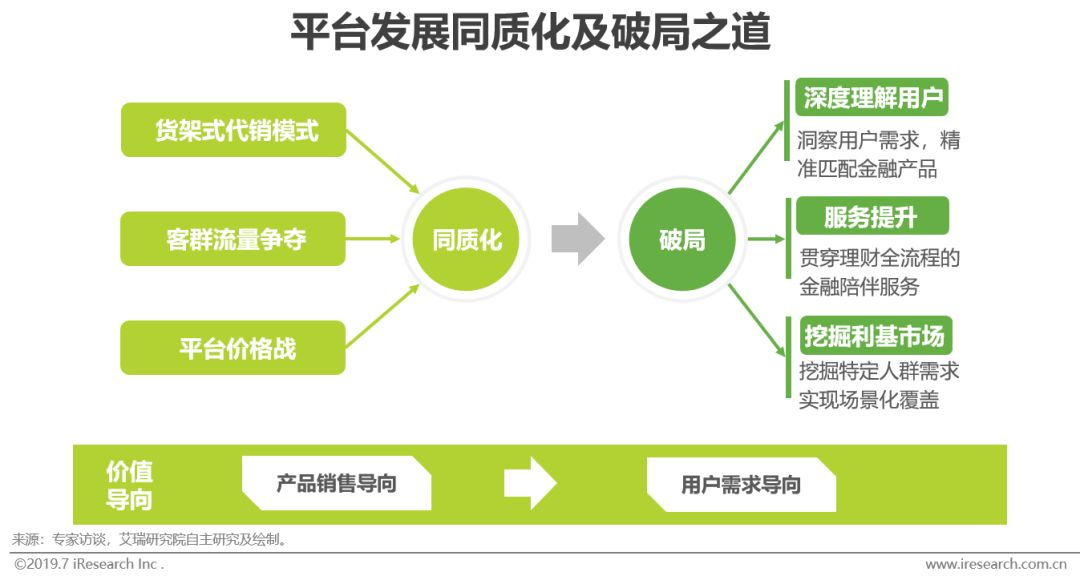

过去互联网财富管理主要以货架式基金代销为主,通过为用户建立线上理财产品购买平台来实现流量变现,但随着入局者增多,竞争也愈发激烈,平台为了争夺客群流量普遍采取降低费率的方式提升竞争力,然而单一的货架式代销及价格战背后是发展同质化问题。因此互联网财富管理平台逐渐意识到理解用户、提升服务、挖掘利基市场的重要性,开始从产品销售导向转向用户需求导向,未来发展主旋律将是差异化竞争。

破局:深度理解用户

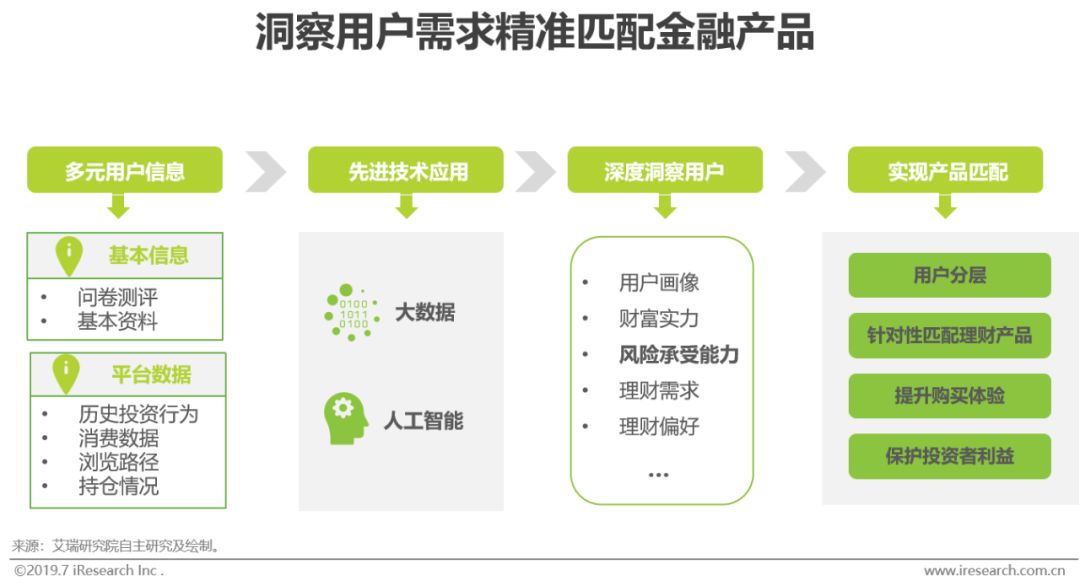

洞察用户需求,精准匹配金融产品

深度理解用户是互联网财富管理平台打破同质化的一个重要前提,随着人工智能、大数据的发展,实现精准用户画像及需求洞察已经有了技术支撑,除此之外,实现需求洞察的最重要的条件是数据量的充足,过去理财时通常只是简单进行问卷风险测评,但测评结果受用户思维限制且客观性不足。而在互联网时代,用户的行为数据、历史信息往往更具利用价值,在合规的前提下加以利用能够发挥极大的数据价值,尤其是以京东、阿里、腾讯为首的互联网巨头企业在用户画像上已有长期的业务经验积累。另外,在理解用户的基础上,平台能够为用户匹配合适的金融产品,提升理财用户的购买体验。

破局:服务提升

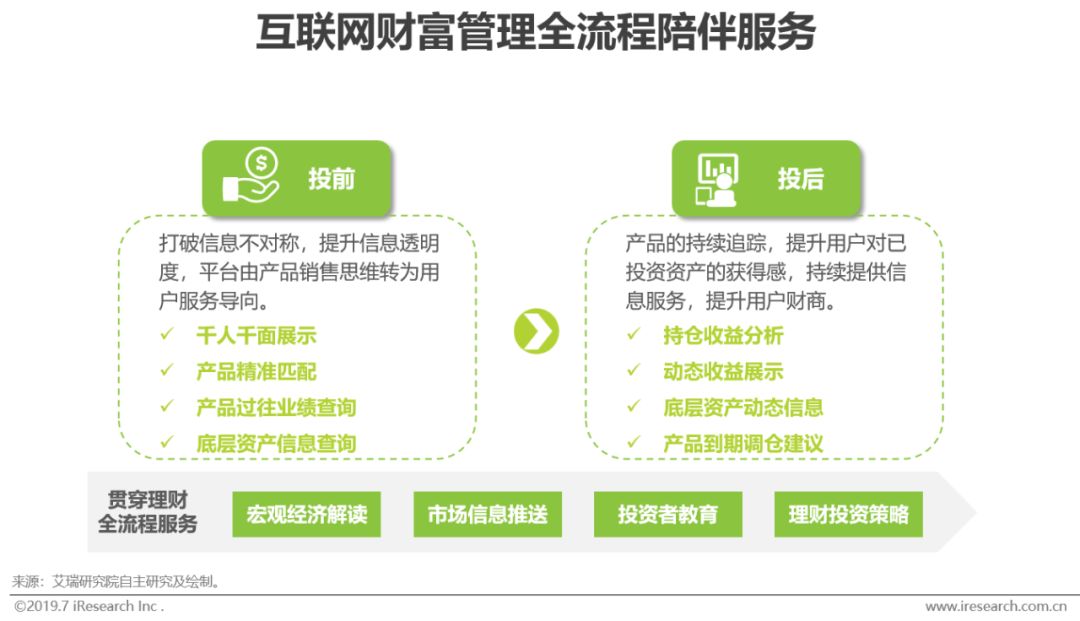

贯穿理财全流程的金融陪伴服务

过去在传统理财及货架式基金代销模式下,用户只能接受到极少的理财服务,平台多以产品销售为主要导向,而专业的财富管理机构或私人银行的定制化金融服务通常只能覆盖高净值人群,无法触达大众用户。随着互联网的普惠特质的体现以及科技应用加深,互联网财富管理平台逐渐实现为用户提供财富管理投前、投后的理财全流程金融陪伴服务,不仅如此,平台通过持续性的信息推送、市场解读等方式进行投资者教育。在行业竞争愈发激烈的背景下,部分头部的互联网财富管理平台已将服务质量和用户体验作为平台差异化发展的主要发力点。

破局:挖掘利基市场

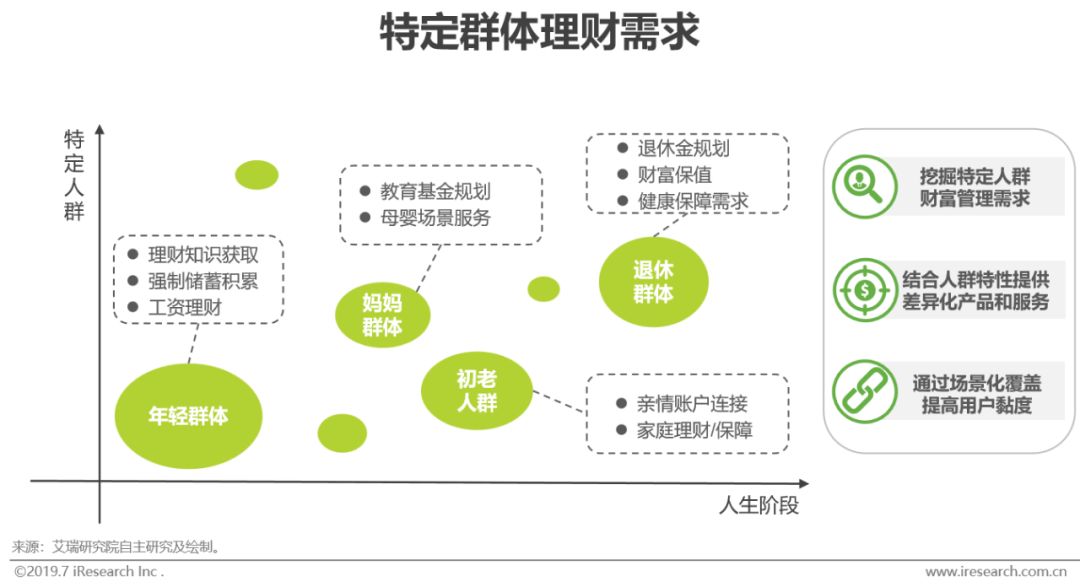

通过场景化覆盖及专属服务触达“小而精”的垂直市场

从整个互联网财富管理市场来看,目前多数平台都在做大众化市场,但不同群体的用户对理财的需求也有所不同,而互联网财富管理平台应当围绕特定的细分群体,深度挖掘其财富管理需求,同时结合人群特性提供合适的理财产品,并进行场景覆盖提供定制化的理财服务。对互联网财富管理平台而言,充分挖掘细分市场具有较大的发展空间,并且能够一定程度上提升客群黏度,有助于构建行业竞争壁垒。

京东财富

三大维度输出“安全、稳健”,护航财富安全

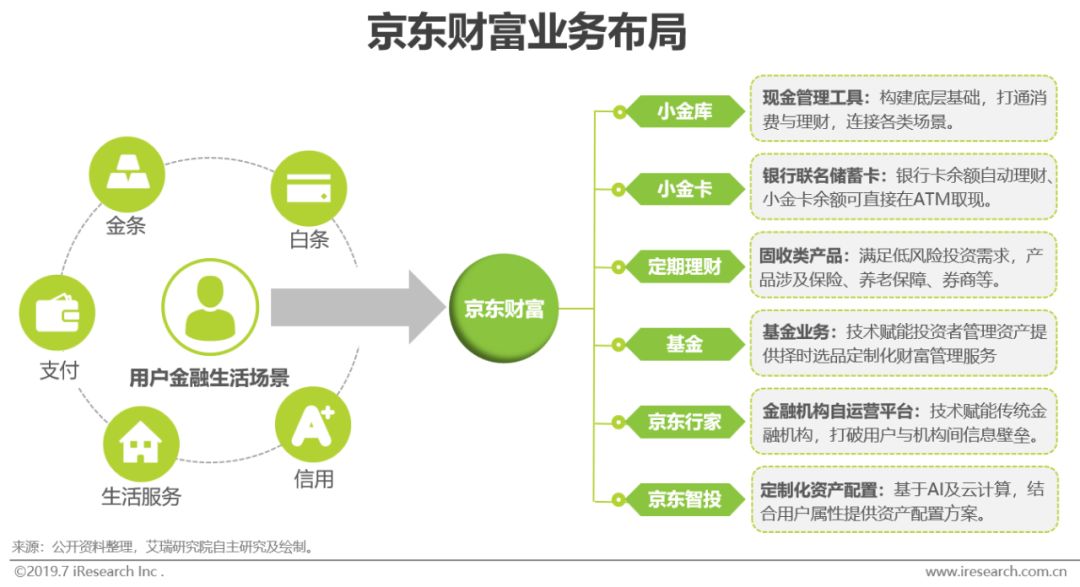

京东财富是京东数科旗下的一站式财富综合服务平台,背靠京东数科集团的品牌背景和雄厚实力,京东财富在技术研发和风控管理上都有可靠保障。京东财富坚持“安全、稳健”的理念,在合规经营上,平台拥有证监会核准的基金销售资质及银保监会核准的保险经纪业务资质双牌照;在产品安全上,平台与中国平安、中国人保、浦发银行、华夏基金等700多家金融机构合作,累计服务4亿个人用户,所售产品均为正规持牌机构按照法定程序发行的合规产品;在系统安全上,京东能够保护用户的数据资产及信息安全,实现平台系统稳定及智能反欺诈。

围绕用户金融场景,打造一站式理财服务平台

京东财富以用户生活场景为切入点,致力于打造一站式财富服务平台,同时利用自身技术优势,坚持平台化的思路和走向,从市场上拿到最好的产品服务广大的用户。京东财富在产品端划分活期、稳健、专业三类,满足用户不同的理财需求,业务覆盖现金管理工具、固收类产品、基金、定制化资产配置等。

蚂蚁财富

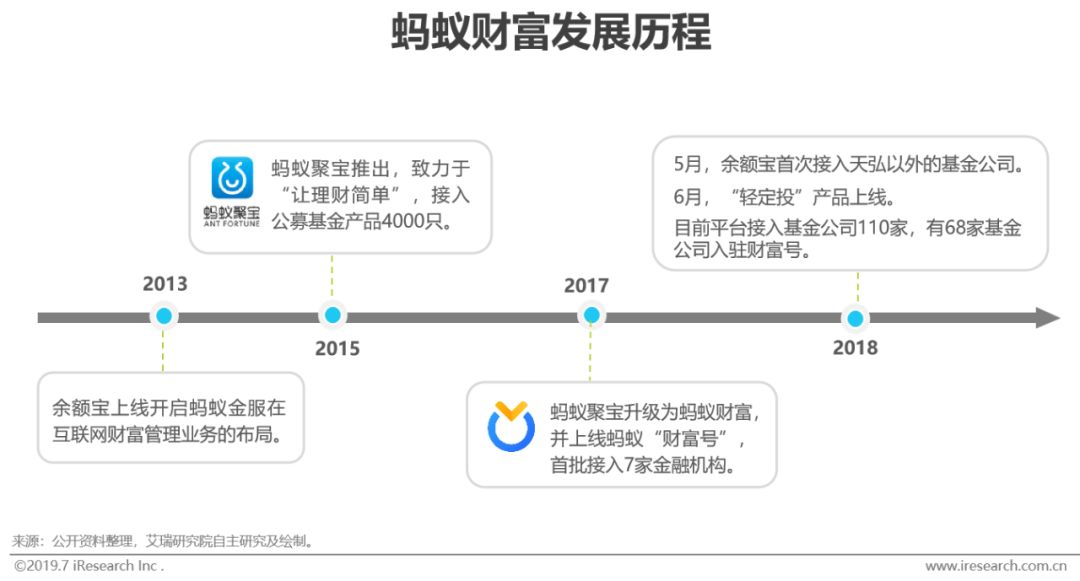

致力于“让理财简单”

蚂蚁财富是蚂蚁金服旗下的一站式理财平台,致力于让“理财更简单”,可实现余额宝、招财宝、存金宝、基金等各类理财产品的交易。平台于2017年6月由“蚂蚁聚宝”转型升级而来,同时“财富号”宣布上线,全面向基金公司、银行等各类金融机构开放,目前蚂蚁财富平台合作基金公司超过110家,有68家基金公司接入了旗下“财富号”平台。根据蚂蚁财富公开数据,2018年蚂蚁财富整体理财用户规模增长110%,定投用户数增长210%。

开放+AI赋能传统金融机构

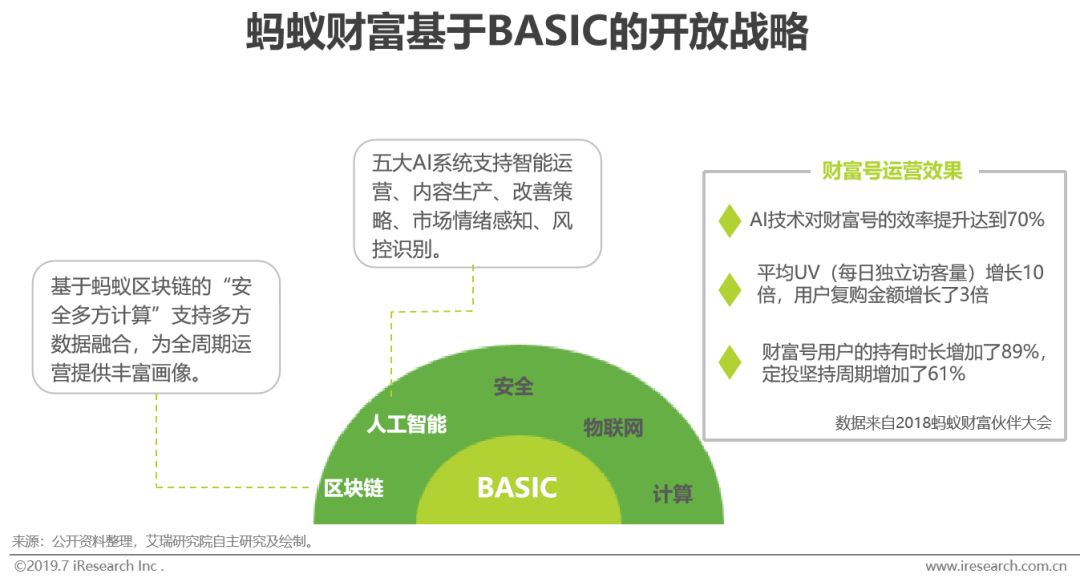

蚂蚁财富基于蚂蚁金服的BASIC战略(区块链Blockchain、人工智能AI、安全Security、物联网Internet of Things、计算力Computing),逐步对合作伙伴进行技术开放。在蚂蚁“财富号”中,AI的深度应用能够从“理解用户”、“优化投资策略”和“用户与金融产品匹配”三个层面助力金融机构,目前智能技术已从1.0升级到2.0,利用AI和大数据在1秒钟给机构提供运营反馈,未来蚂蚁财富将在基金领域展开区块链探索、开放智能安全风控能力。

理财通

依托微信平台入口,实现客群转化

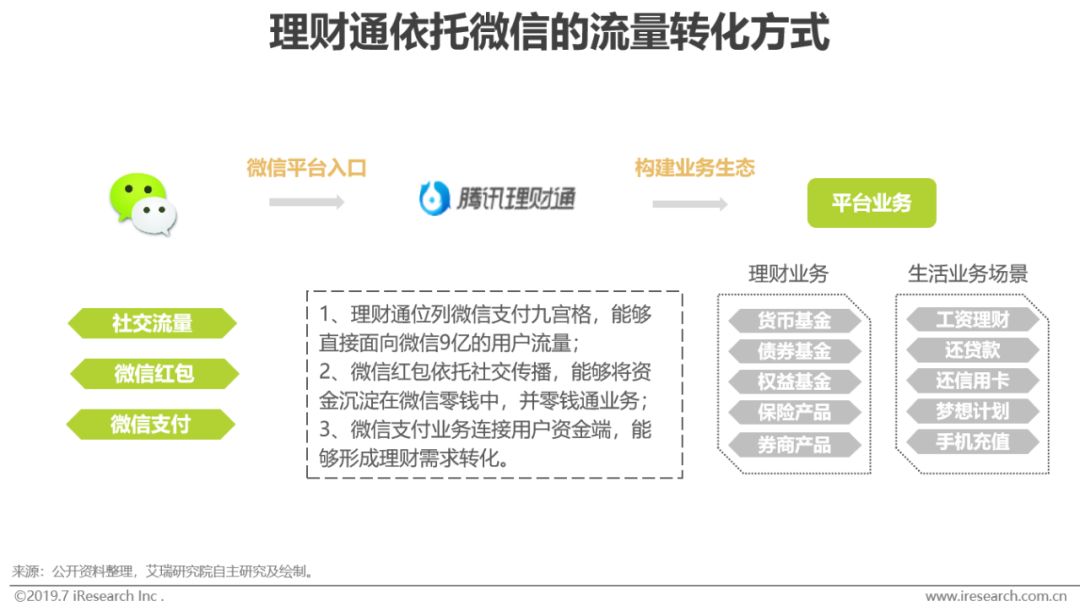

腾讯理财通于2014年1月在微信钱包上线,是腾讯旗下唯一的官方理财平台。理财通基于微信构建流量入口,坐拥9亿微信用户的潜在客群,在获客上具有天然优势。根据腾讯2018年财报显示,目前理财通用户数量已经突破1.5亿,资金保有量超过6000亿。

产品端坚持严选原则,用户端建立会员分级制度

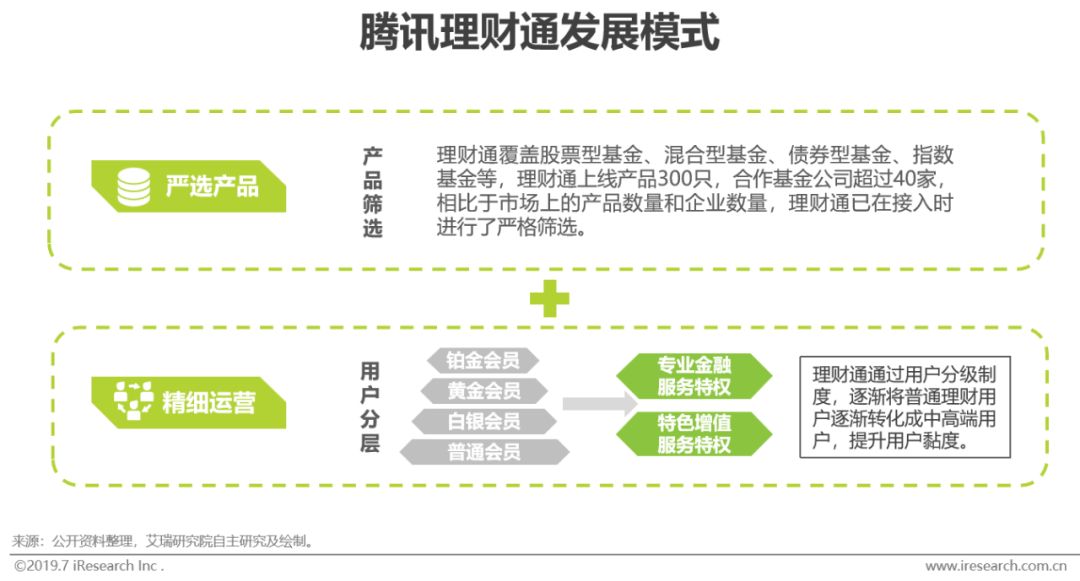

腾讯理财通在业务模式上遵循“严选+运营”的原则,通过持续的精耕细作、创新升级,不断满足用户日趋多元化的理财需求。在产品端,理财通在接入产品时已进行了严格筛选。在用户端,理财通建立会员体系进行用户分层,将用户划分为普通用户、白银用户、黄金用户和铂金用户,提供不同的服务,对于逐渐成长的理财用户,理财通能够提供专业金融服务及特色增值服务,从而提升用户黏度。

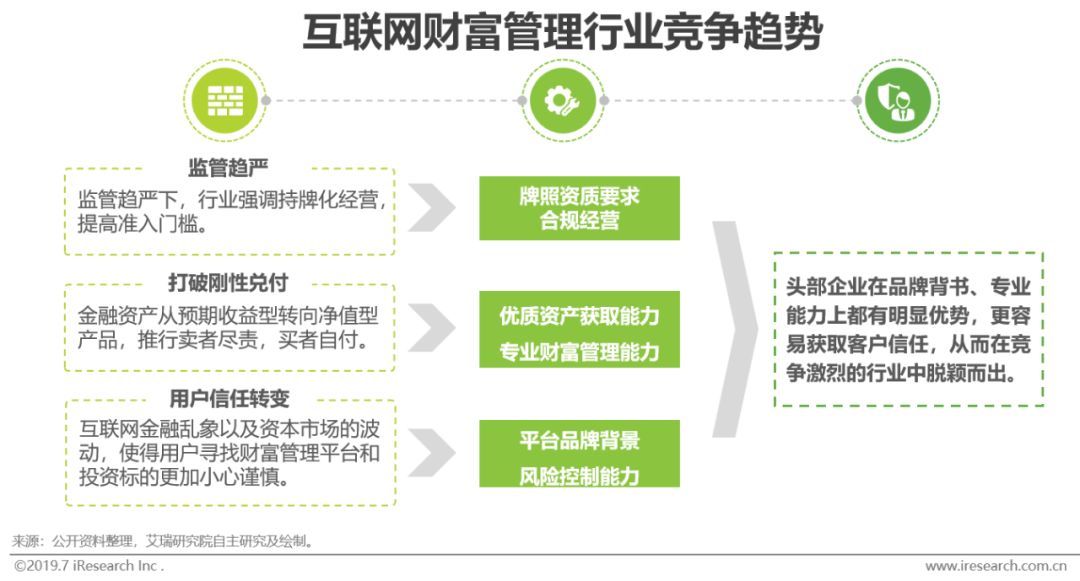

马太效应显现

头部企业在合规性、专业性、技术实力上具有明显优势

中国互联网财富管理市场空间巨大,引发各类企业争相入局,然而在激烈的竞争格局中,必然经历行业的洗牌和淘汰,尤其在当前行业监管趋严、打破刚兑的大背景下,只有坚守合规、拥有专业能力、重视技术应用的企业才能够在激烈的行业竞争中脱颖而出,显然头部企业在合规性、专业性、技术实力上都具有明显优势。

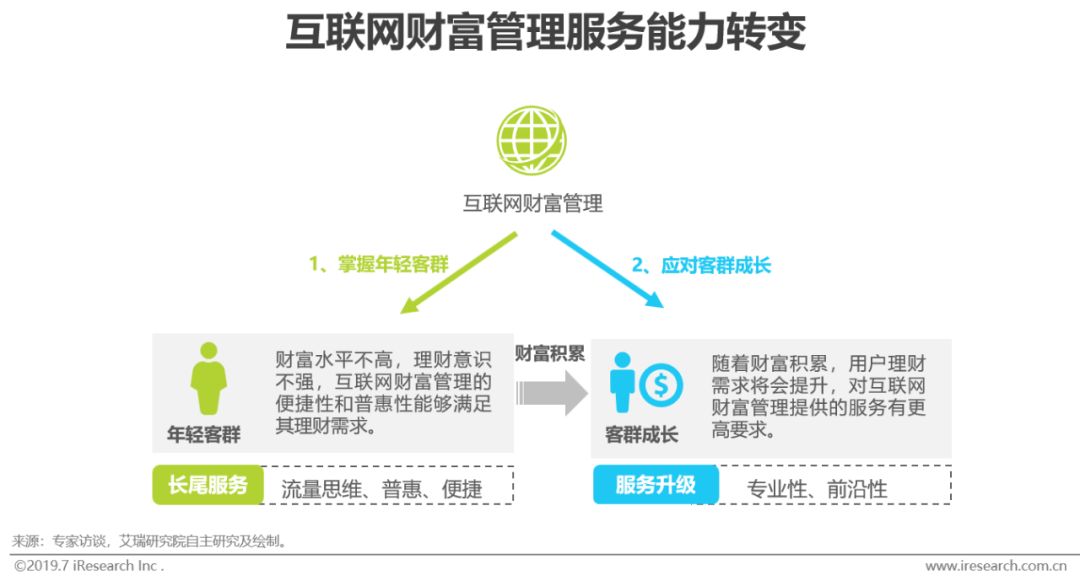

客群需求上移

互联网财富管理平台提升服务能力以满足高端理财需求

过去几年,互联网财富管理的快速发展得益于大量年轻用户及长尾人群理财需求的释放,同时互联网财富管理平台也已经积累了大量的年轻客群,作为互联网财富管理的原始用户,年轻客群对互联网财富管平台已一定程度形成依赖感。而随着年轻客群财富不断积累,未来互联网财富管理平台将会面向一批中高净值的新富客户,此时平台需要完成长尾服务能力到高端服务能力的升级,以满足客户更加个性化的理财需求,市场或许会出现“线上+线下”融合的互联网财富管理模式,而这也更接近财富管理的内核意义。

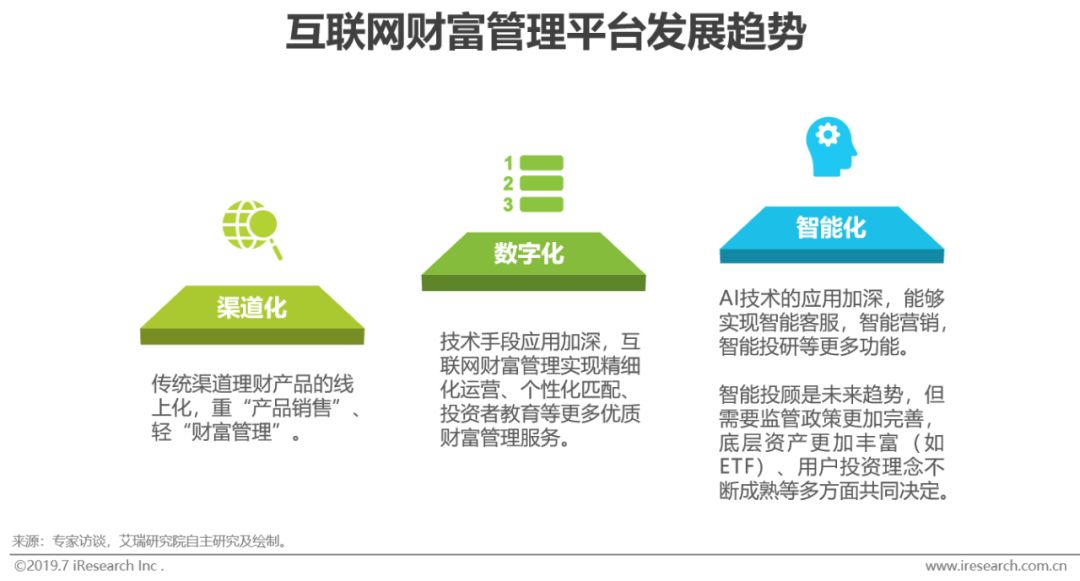

智能程度加深

AI的深度应用是必然趋势,智能投顾发展仍需多方共同推动

互联网财富管理行业目前正处于数字化向智能化过渡的阶段。在最早期的渠道化阶段,互联网财富管理做的更多的是将传统渠道的理财产品搬运到互联网上,本质上来说“财富管理”的意义较弱。而在当前数字化阶段,平台更多的应用了技术手段,为用户提供了更加优质的财富管理服务,做到了精细化运营和投资者教育。未来,智能化将是互联网财富管理平台发展的主要趋势,而智能化不仅仅是平台加强AI应用实现了更多财富管理功能,从更深远的视角来看,随着未来监管的规范落地以及底层资产的丰富,智能投顾模式或许才是大众用户进行互联网财富管理的最终归宿,虽然这仍需要一段时间的沉淀。

银行全渠道管理中的小数据应用

▼ 搜索艾瑞过往报告,请点击进入小程序