游戏行业丨研究报告

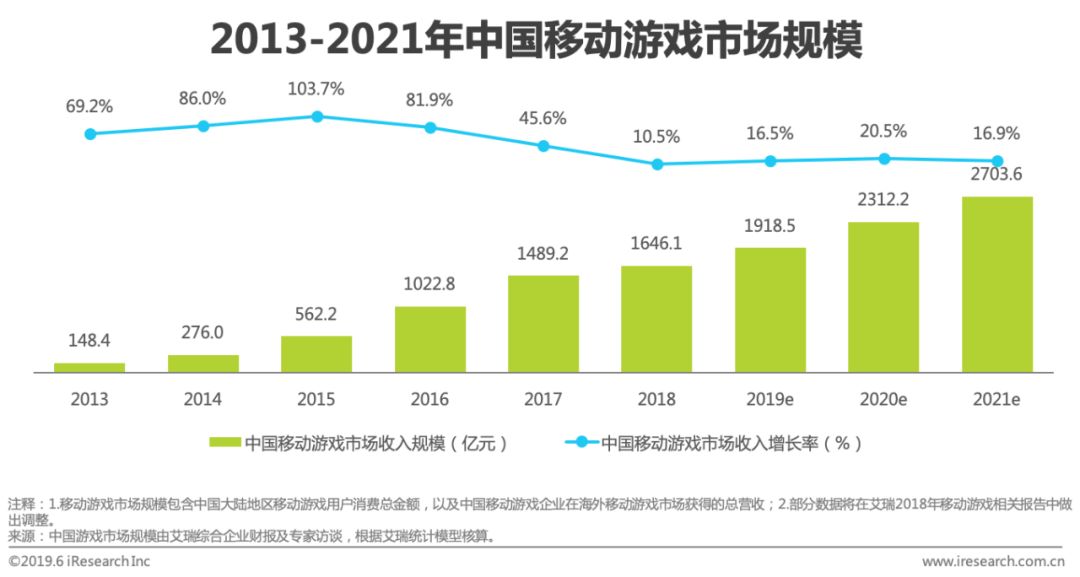

2018年中国移动游戏市场保持上升趋势,市场规模1646.1亿元,同比增长10.5%。

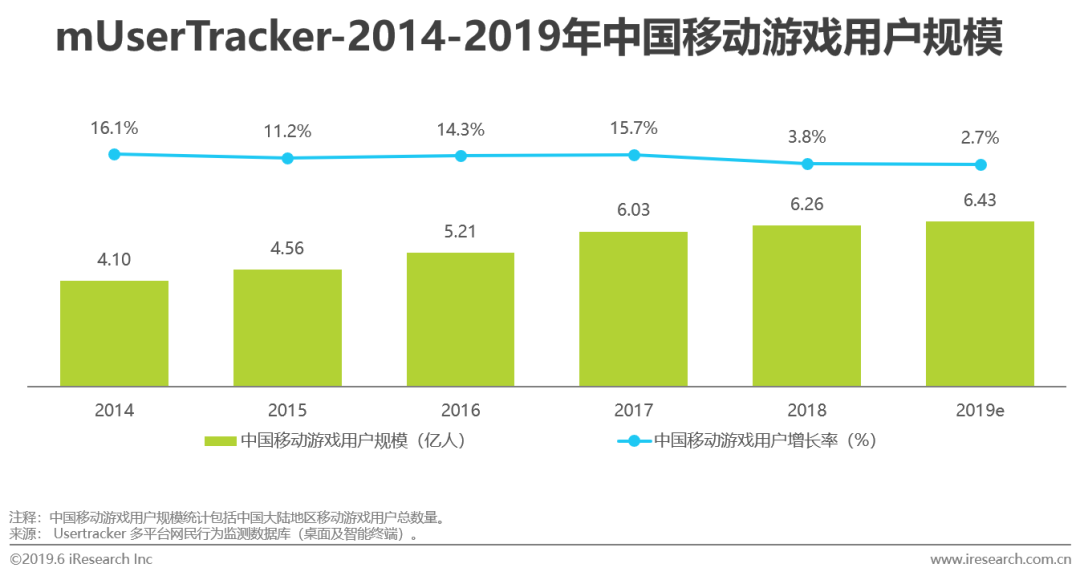

用户规模6.26亿人,同比增长2.7%。

射击类游戏异军突起,依托着“百人同台竞技”的玩法模式,用户渗透率一路飙升;

版号政策的调整促使厂商更加重视已获准上线的产品,使得2018年新游表现亮眼。

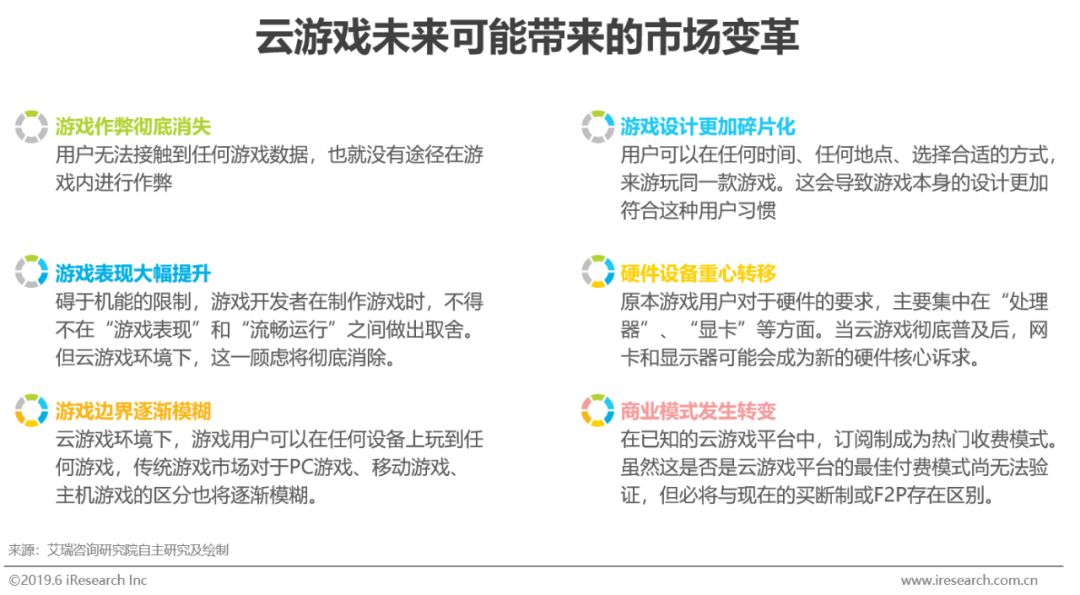

云游戏平台正在逐步推出,5G技术能否有效解决云游戏的痛点成共同关注的热点;

云游戏场景下的用户体验将决定市场未来的发展潜力。

中国移动游戏上市企业前10名的营收增长率明显下滑,增长力度普遍降低;

但企业间的竞争力度仍在不断提升。

功能游戏步入公众视野,充分挖掘潜在价值,努力提升盈利能力;

游戏跨平台障碍将逐步被打破,多端联动提升玩家的游戏黏性;

越来越多的游戏厂商开始尝试新的收费模式;

区块链游戏仍处于尝试积累之中,“区块链+游戏”应逐渐转化为“游戏+区块链”。

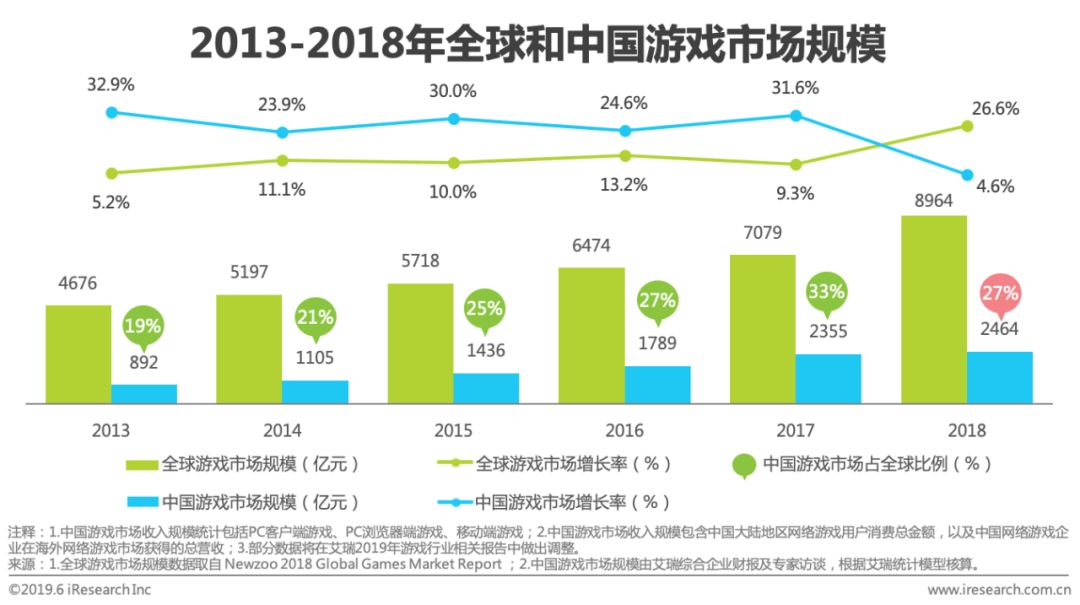

自2018年3月起,由于中国展开机构改革,监管机构暂停了游戏版号的审批,直至2018年12月底的游戏产业年会上,中宣部才公布有关游戏版号重新开放的消息。

相较于往年同期,游戏市场缺失了几千款获准进入市场的新游戏。

这个导致中国游戏市场在全球游戏市场规模中的占比出现了近6年来的首次下跌。

![]()

2019年中国游戏市场细分产业占比

毋庸置疑,手机是当今最重要的游戏设备。无论是中国还是全球游戏市场,移动游戏的占比都在不断提高。使用移动设备玩游戏虽然方便,但在部分场景下,小屏也有自身的限制。随着5G技术的不断发展,以索尼、谷歌为首的各大厂商都已投入大量资源开展云游戏的业务,游戏设备之间的“第四面墙”将有望被彻底打破。届时,玩家可自由的根据当前所处的场景,选择最合适的游戏设备,从而达成“多屏融合”的游戏体验。

虽然由于版号政策的调整,导致大量移动游戏无法进入中国移动游戏市场,但在各大游戏厂商积极的战略调整之下(拓展海外市场、加强现有游戏的运营力度等

),2018年中国移动游戏市场收入同比增长仍达到了10.5%。

这不仅是游戏厂商对于老游戏运营、新游戏质量的重视程度更高的结果,也意味着市场依然保有稳健的上涨趋势,距离零和博弈阶段尚有许多空间。

艾瑞分析认为,制定更加严格的行业规范,会对游戏市场的持续发展起到更好的监管及促进作用,待政策调整完成、厂商适应之后,游戏市场仍会在很长一段时间内保持可观的增长力度。

![]()

2018年中国移动游戏用户规模约6.26亿人,同比增长3.8%。《旅行青蛙》、《绝地求生:刺激战场》、《楚留香》等2018年的爆款游戏,并没有对游戏用户的增长形成有效的支撑,中国移动游戏市场已正式从增量时代转为存量时代。虽然没有了人口红利的优势,但相较于日本、美国等游戏大国,中国游戏市场的付费率和ARPU值都尚有很大的提升空间。游戏厂商应当更加重视用户传播口碑,并不断加强精细化运营,以提升用户游戏体验为未来的核心发展方向。

![]()

2019年中国移动游戏产业图谱

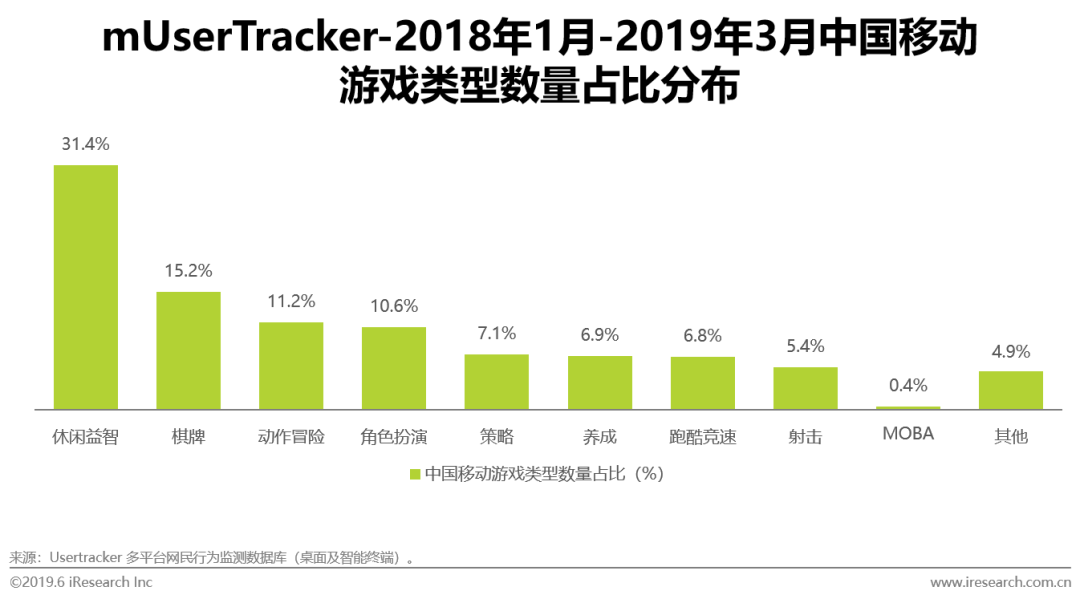

休闲益智类游戏在产品数量上,占据了整个中国移动游戏产品数量的31.4%,也可以从侧面看出其研发成本低、研发周期短的特性。

而反差最大的则是射击类游戏与MOBA类游戏,以极少的产品数量,占据了极高的市场份额。

整体来看,中国移动游戏市场也基本符合二八定律,大制作、大营销、大IP的游戏往往更容易获得成功。

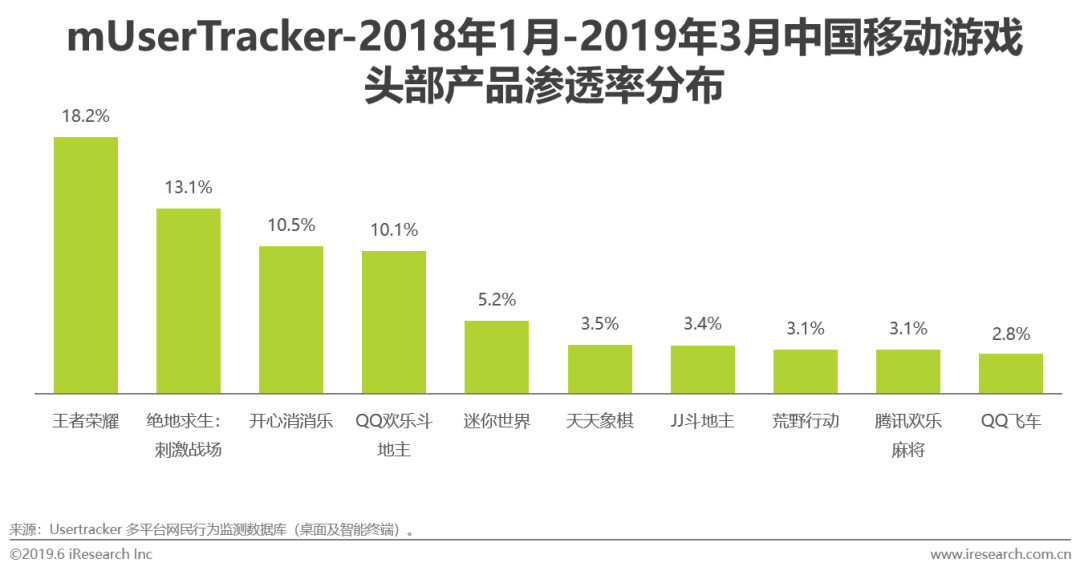

2019年中国移动游戏产品渗透率分析

《王者荣耀》作为2017年的爆款产品,在积累的大量用户的同时,还保持了较为长线的生命力,在2018年中的产品渗透率仍位居第一。

《绝地求生:

刺激战场》则迎头赶上,在众多同类型游戏产品中脱颖而出,最终成为同品类第一,也在全年渗透率上位居第二。

纵观前十名,其中共有6款休闲/棋牌类游戏,轻度游戏用户给产品带来的推动力量不可小视。

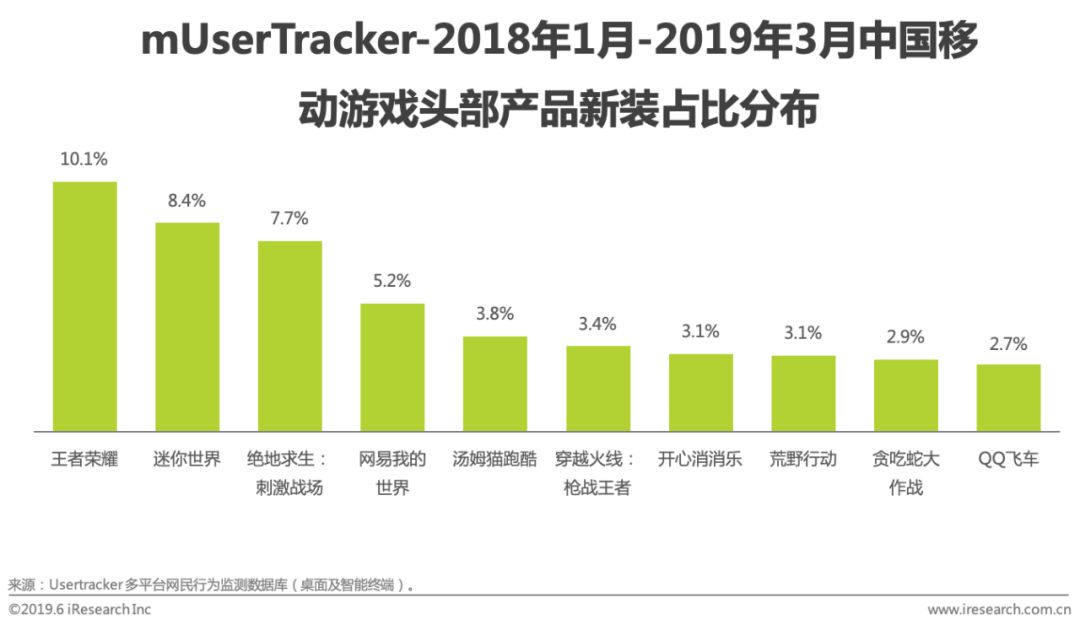

2019年中国移动游戏产品新装占比分析

除《绝地求生:刺激战场》、《荒野行动》、《QQ飞车》外,其他产品均上线超过一年时间。这些游戏能持续保持新装下载(不包含更新下载)的规模,主要依靠用户之间的口碑传播形成的群体效应。通过买量、广告等方式,虽然能形成短期内的流量涌入,但无法保持长期吸量。舒适的画面表现、低门槛但耐玩的内容玩法、合理的收费结构、持续的口碑营销,是游戏保持长久生命力的关键所在。

2018年中国移动游戏产品畅销TOP30

2018年共有13款新游上榜, 为近3年之最。

这主要是因为在中国游戏市场版号政策紧缩的情况之下,厂商对已经获得许可上线的游戏重视程度较之往年有所提升,在游戏未上线前,不再急于将产品面向玩家,而是不断认真打磨游戏品质,把细节做到充足之后再进行推广;

在游戏上线之后,也继续投入资源、加强运营力度,不会轻易放弃任何一款产品。

由此可见,版号政策的调整,反而从侧面对中国游戏市场产品品质提升起到了推动作用。

上图中绿色字标出的游戏均为2018年新上线的游戏。

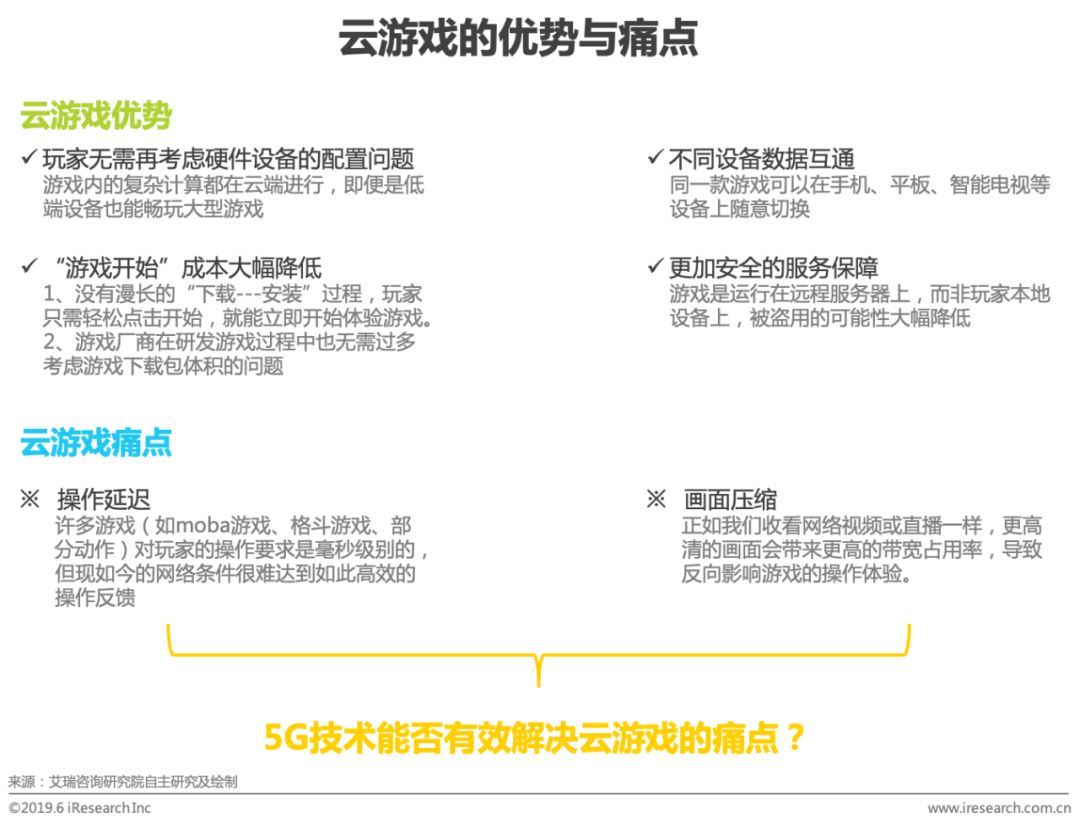

云游戏是一种以云计算技术为基础的在线游戏方式。

游戏中的所有计算(包括画面渲染、数据同步、交互逻辑等)全部在云端服务器进行,并通过互联网接受玩家的输入指令,同时将处理完成后的最终画面结果显示在玩家的前端设备上。

在云游戏场景下,用户的游戏设备只需要具备基本的视频解压能力和联网功能即可,而无需任何高端的处理器或显卡。

2020是否可能成为云游戏的元年?

“微软--- Project XCloud”、“索尼--- PlayStationNow”、“任天堂---NS云游戏”、“谷歌--- ProjectStream”、“腾讯---腾讯即玩”,这些海内外知名游戏厂商都于近两年逐步提出甚至部分落实了一些云游戏的平台或产品。

但是就目前可体验到的内容来看,云游戏并没有展现出可以完全替代其他游戏硬件的潜质。

在目前的网络环境下,没有厂商能完全有效解决云游戏的痛点,特别是运行一些高强度的动作游戏,云游戏更像一种“退而求其次”的无奈之举。

![]()

2019年厂商应该更落地去优化云游戏的实际体验

云游戏的雏形已然形成,但是若想要用户真正的接受云游戏、把云游戏培养为一种常规习惯,应当更多的考虑在现有条件下,如何通过“筛选合适的游戏”以及“提供更好的服务”来补充用户的游戏体验。

从游戏类型上来说,显而

易见的是,一些操作性没那么强的游戏,更容易让玩家接受;

从平台服务来说,包括个性化的设置、游戏存档、会员价格、游戏画面、流量消耗等,都会被玩家纳入考量的范围。

![]()

云游戏前景展望

针对不同使用场景、不同用户需求,打造定制化云游戏服务

云游戏跨越了不同硬件设备之间的性能障碍,能有效的实现用户复杂的使用需求,例如在家庭生活场景下,用户对大屏游戏的感官需求;

在室外场景下,用户对碎片时间的利用需求;

在聚会场景下,用户对游戏内容的短期使用需求;

在日常生活中,用户对游戏新品的探索需求……云游戏不仅让这些需求得到满足,并且相较于现有的游戏方式,能更加的便捷、快速实现目标。

不同的游戏厂商,也应当针对不同用户的实际使用目标,提供定制化服务,以及更高的性价比。

在此基础上,云游戏不但能有效提升现有玩家的游戏体验,也能进一步扩展更大用户群体。

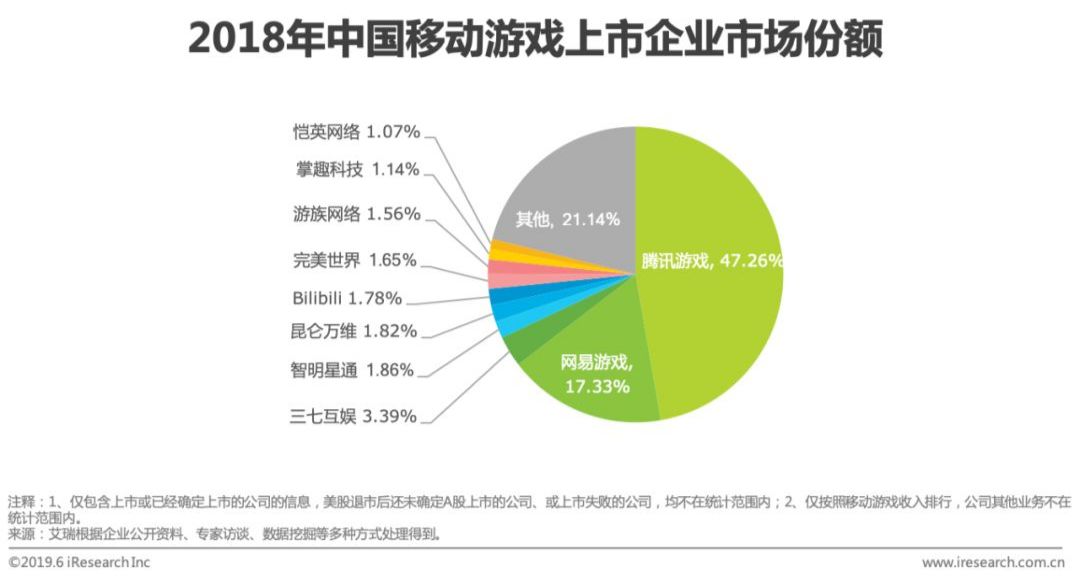

相较于往年,2018年中国移动游戏上市企业前10名的营收增长率明显下滑,其中三七互娱以69.65%的涨幅,取得连续两年增长率最高的成绩(2017年三七互娱涨幅为100.68%)。

但值得注意的是,虽然增长率有所下滑,但上榜门槛却有大幅提升,从2016年的9.5亿元、2017年的12亿元,提升至了17.6亿元。

这也从侧面体现了市场竞争正处于白热化阶段。

![]()

2018年中国移动游戏上市企业分析

前十名厂商占全部中国移动游戏市场的总份额,从2016年的67.0%、2017年的73.82%,提升至了2018年的78.86%。

“与大厂合作”是中小厂商最佳的生存策略之一。

其中腾讯游戏在三年的时间内,市场份额占比提高了近10%,牢牢占据龙头位置。

目前国内大部分的功能游戏都偏向公益性质,在商业能力上尚无明显表现。

但功能游戏与商业盈利本质上并不冲突,反之,好的商业化则能更快速的推动功能游戏市场的发展。

从海外较为领先的市场经验来看,功能游戏的潜在价值需要全社会的共同努力才能更好的得到释放。

与此同时,在功能游戏得以普及和发展的领域,也会对产业本身进行反哺。

如美国航空航天局NASA曾选用EPIC GAME旗下的射击游戏《虚幻》,作为模拟宇航员在外太空遭遇突发情况的训练软件;

2010年,数千名玩家通过在线益智游戏《Foldit》联手破解出了MPMV病毒(一种可以导致艾滋病的病毒)的精确结构,而这个问题,当时已困扰了科学家们长达15年之久。

我们有理由相信,当功能游戏真正发挥作用之时,其潜在需求、收入能力、品牌效应、社会意义都会攀升到一个崭新的高度。

![]()

跨平台障碍将逐步被打破

现如今,大部分PC游戏、移动游戏、主机游戏都依然保持在各自的“围墙”之中,即便是同一款游戏,不同平台间的玩家也很难在一起联机游戏。

甚至有许多移动游戏在苹果和安卓之间依然没有实现用户数据和联机游玩的互通。

但随着技术的革新和对用户体验的改进,在2018年以《堡垒之夜》、《我的世界》、《火箭联盟》为首的部分游戏,已开始逐步实现该功能。

且无一例外的获得了玩家们的一致好评。

游戏的社交功能越来越强,而跨平台的目的,也正是为了打破平台间的社交壁垒。

这不仅能提升玩家线上游戏时的社交体验,更能进一步带动游戏的收入增长。

![]()

全新收费模式:BattlePass

早在2016年,BattlePass这一收费模式就已出现:

用户在赛季初付费购买一个通行证,并通过在游戏内的活跃行为,解锁丰富的道具奖励。

而所有可解锁的物品总价值,将远高于通行证本身的费用。

最早使用BattlePass的,是全球知名moba游戏《Dota2》,但受限于游戏热度和用户量,BattlePass在当初并没有引起大面积的关注。

直至2018年,虚幻引擎研发商EPIC旗下的免费射击游戏《堡垒之夜》,依靠BattlePass的收费模式,达成了68.8%付费率的惊人创举,才让这一收费模式又回到众人眼前。

而随后各大游戏厂商便开始纷纷效仿,如《绝地求生》中的“生存通行证”、《APEX英雄》中的“战斗通行证”、《王者荣耀》中的“荣耀战令”等,本质都是通过BattlePass演变而来。

相较于买断制或F2P的收费模式,BattlePass将用户的付费行为与活跃行为进

行的了绑定,一方面使得用户在付费初期转移了游戏目标,将“持续活跃”作为自己的追求方向;

另一方面,在每次解锁新的道具奖励时,用户又会反向联想到购买BattlePass的行为,使得对于付费行为的感受,持续处于正向反馈的状态。

![]()

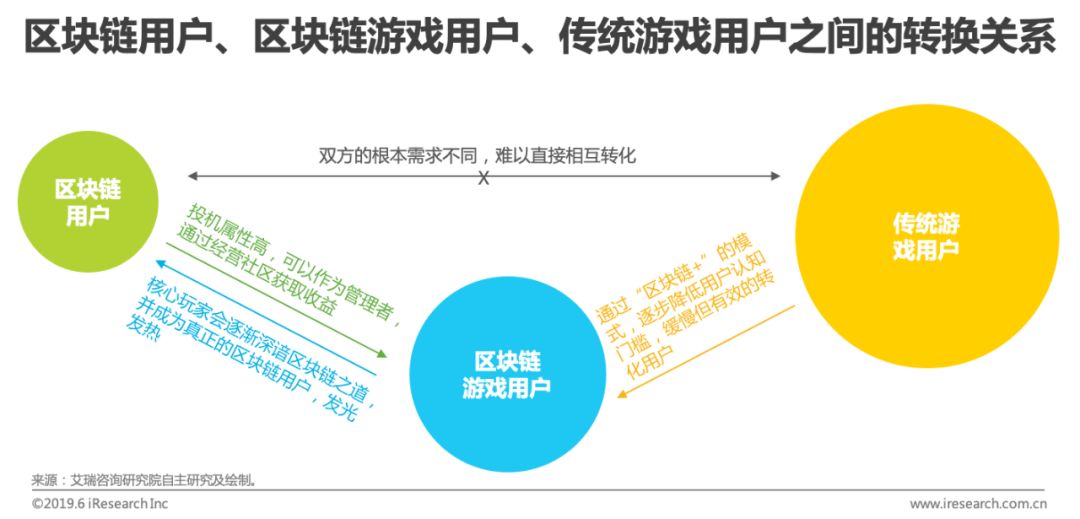

区块链游戏仍处于尝试积累之中

当前主流的“区块链+游戏”产品形式,更多意义上是满足了数字货币用户的娱乐化赚币需求,长期来看这会产生两方面的重大弊端:

(1)产品无法突破,难以形成规模;

(2)伤害新进用户,市场难以扩张。

而反之,以游戏为主、以区块链技术为辅,旨在提升玩家体验才是未来区块链游戏市场的真正价值。

就此而言,市场上已经出现了雏形产品,如网易旗下的大型端游《逆水寒》,就引入了区块链资产“伏羲通宝”。

对于用户来说,一方面没有认知门槛,伏羲通宝只是游戏中的一种代币;

另一方面,提升了用户体验,未来玩家将真正实现“不同游戏间的财富转移”。

在这个过程中,玩家没有产生复杂的投机心理、博弈心理,只是纯粹的在玩游戏。

但“伏羲通宝”会让玩家在游戏的过程中产生一种“每一个努力都是有价值的”心理状态。

▼ 搜索艾瑞过往报告,请点击进入小程序

![]()

![]()

![]() 点击阅读原文,查看完整报告

点击阅读原文,查看完整报告