如何认识企业金融风险?西南财大最新综述《企业金融风险分析:问题、方法、亮点和应用》,系统性的阐述企业金融风险分析的方方面面

企业金融风险分析的目的是预测企业未来的金融风险。尽管从金融和管理的角度来看,已经有一些有价值的关于企业金融风险分析的综述,但这些综述以相对孤立的角度介绍某一方面,且没有体现最新的研究成果。企业风险研究领域的发展迅速,尤其是从计算机科学和大数据的角度看。因此,全面回顾相关领域的研究及跟踪最新进展是有必要的。

本综述试图将现有的企业金融风险研究进行全盘考虑和系统化,即对企业金融风险分析的问题、方法、亮点和应用进行全面的总结和解读。与以往的综述不同,本综述试图从金融学、管理学以及计算机科学等领域对企业风险分析方法进行系统的文献调研,回顾了过去近50年(从1968年到2022年)的300多篇代表性文章。首先,本文介绍了企业金融风险的类型、不同风险粒度、数据和评价指标等问题,并从这些方面总结了具有代表性的研究。然后,我们比较了几种用于研究企业金融风险的分析方法,并总结了最具代表性的研究。接着,本文还简要介绍了企业风险分析的应用,旨在充分理解企业风险的产生和传染机制及其在公司治理、金融机构和政府监管方面的应用。最后,我们探讨了目前企业金融风险建模的前沿研究及其未来可能的发展方向。

1.简介

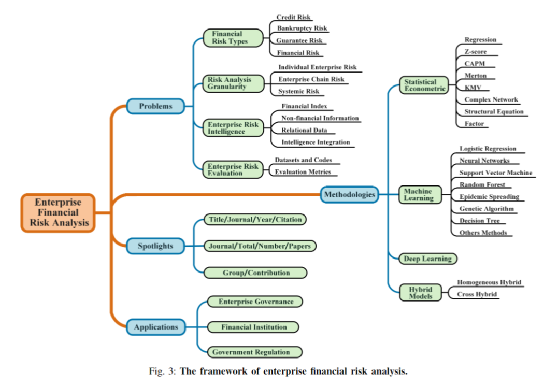

长期以来,企业金融风险分析一直是金融和管理领域学术研究的重点。无论是初创企业、中小型企业还是著名的世界500强企业,在某种程度上都不可避免地面临着一种或多种金融风险,如信用风险、担保风险、供应链风险、破产风险等。特别是当经济危机或灰犀牛事件发生时,企业面临着巨大的风险挑战,如2008年的金融危机和2020年的COVID-19疫情。 在现代经济体系中,随着全球金融体系互联互通的深入,企业同时面临着内部风险和传染风险。预测企业的金融风险对政府决策者和金融机构都具有重要意义。 关于企业金融风险分析的研究起源于金融和管理学领域,现在已经逐渐吸引了越来越多的计算机科学(CS)的研究人员。随着自然语言处理(NLP)和人工智能(AI)等技术的发展,研究人员开始从大数据角度评估企业金融风险。除了传统的企业财务数据外,更多的与企业风险相关的数据被纳入考虑范围,如非财务的文本信息和关系数据。并利用NLP和图神经网络等新技术进行分析。 本综述对企业财务风险分析的问题、方法、亮点和应用进行了全面的介绍,有助于读者更好地了解目前的研究状况和思路。下图显示了本综述的框架。

综述的其余部分组织如下:第二节从四个不同的方面正式阐述了企业风险分析的问题,包括风险类型、分析粒度、风险数据和评价指标。在第三节中,我们将系统地介绍最常使用的相关研究方法。第四节总结了最具代表性的研究的亮点。第五节介绍了企业风险分析的应用。第六节为未来的研究方向提供指导。最后,第七节为综述的总结。

2.问题定义 A.金融风险类型 在这一节中,作者从风险类型,即信用风险、破产风险、担保风险和财务风险等方面回顾了以前对企业风险分析的研究。 B.风险分析粒度 在本节中,文章从不同的粒度,即单个企业风险、企业链风险和系统风险等方面回顾了以前的研究。 C.风险风险数据 包以往关于企业风险数据分析的研究,即财务数据、非财务文本信息、关系型数据和数据整合。 D.企业风险评估 该部分主要包括数据集和评价指标两部分

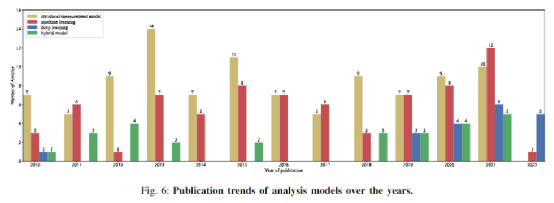

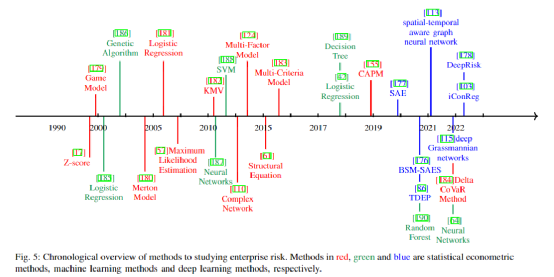

3.方法部分 我们在方法论部分介绍了研究企业风险使用的三大类方法,即统计模型、机器学习模型和深度学习模型,还有一部分是三种模型的混合。我们在这里统计了各个年份的出版情况,并且根据重要文献的模型绘制了时间轴。

很早经济学学者们便使用了大量的传统经济和统计模型来研究企业风险这一问题。在本节中,我们介绍了回归模型、Z-score模型、CAPM模型、Merton模型、KMV模型、复杂网络、结构方程模型和因子模型并且附带了相关的主要公式。 随着进算计技术的进步,有很多学者将机器学习模型应用到企业风险的研究上,这里我们介绍了Logistic回归、神经网络、支持向量机、随机森林、遗传算法和决策树算法并且附带了主要公式。 深度学习是机器学习的一个重要分支,深度学习模型具有更好的性能、泛化和拟合能力,适合处理非结构化数据等复杂数据信息,在金融领域的应用包括算法交易、风险管理。我们介绍了如LSTM+CNN模型、BSM-SAES、CNN模型、SAE模型和深层格拉斯曼尼网络在企业金融风险中的应用。 单一的模型可能会有较低的预测或评价的准确性,也会存在的各种局限性和问题。因此,一些学者将几个模型结合起来,避免一些局限性,提高模型评价的准确性。我们从混合类型上介绍了一些混合模型,发现机器学习算法最容易被使用到混合模型中。

4.代表性作品集合

这一节中,我们根据引文和方法学的进展来选择有代表性的作品。我们在本节中展示三个相关统计表,我们用两个表列出了1968年至2019年期间最具代表性的研究的引文情况包括期刊排名。这些得到同行研究者高度认可的代表性研究,根据其主题,我们大致分为两类,即存在和方法来进行介绍。

5.应用

这个部分主要是介绍我们参考文献中的方法结论对企业、金融机构和政府部门的具体用处。 在企业治理中,我们分别介绍了企业风险分析、供应链管理、协助企业管理、利用金融市场信息几个方面对企业的应用。 我们发现,学者们对企业风险的研究可以帮助央行监管市场风险,帮助其他金融机构识别和评估各种风险 ,以及提高贷款效率和盈利能力。 在政府部门中,量化多源异质数据对企业金融风险影响的进展,我们从风险预测、风险预警和政府投资的角度分析,这对于解决政府若干挑战性问题至关重要。

6.未来工作方向

我们从企业情报、分析模型、传染机制和风险可解释性四个方面探讨了未来的工作方向。

7.结论

在这项研究中,我们系统地回顾了1968年至2022年间发表的319篇关于企业风险的文章,涉及金融、管理科学和计算机科学等各个领域。我们发现,大多数学者在研究企业风险时采用统计和计量经济模型以及机器学习模型。财务数据是企业风险研究中最常使用的指标。 在对相关文献的梳理过程中,我们也获得了一些有价值的信息。 • 我们整理了2010年至2021年与企业风险相关的大部分研究文献,2013-2015年、2019-2021年的文献明显增多,严峻的经济形势可能是造成这一现象的重要因素。 • 2019年以前,统计模型和机器学习模型在企业风险研究中占据主导地位,2019年以后越来越多的学者尝试用深度学习方法研究企业风险。 • 企业风险研究主要涉及金融数据集,但也包含非金融数据集、关系数据和混合数据,其特点是多样性。 • 从事企业风险研究的学者中,约有58.67%来自金融领域,28%来自管理领域,13.33%来自计算机科学领域,这说明企业风险问题受到了多领域学者的关注。