题目: A Deep Reinforcement Learning Framework for theFinancial Portfolio Management Problem

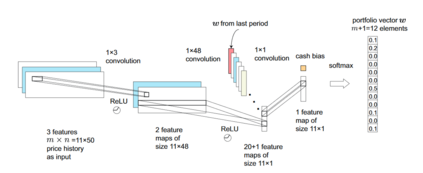

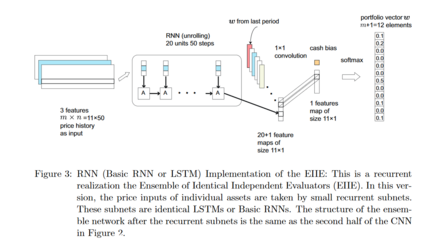

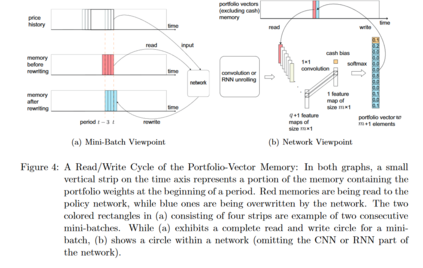

摘要: 金融资产组合管理是一个不断将资金重新分配到不同金融产品中的过程。本文提出了一个无财务模型的强化学习框架,为投资组合管理问题提供了一个深入的机器学习解决方案。该框架由完全相同的独立评估器(EIIE)拓扑、投资组合向量存储器(PVM)、在线随机批学习(OSBL)方案和充分利用和显式报酬函数组成。在这项工作中,利用卷积神经网络(CNN)、基本重电流神经网络(RNN)和长短期记忆(LSTM)在三个瞬间实现了该框架。它们与最近审查或公布的一些投资组合选择策略一起,在三个交易时间为30分钟的acryptocurrency市场进行了背部测试实验。加密货币是政府发行货币的电子和分散的替代品,比特币是加密货币最著名的例子。该框架的三个实例垄断了所有实验中排名前三的位置,超过了其他比较的交易算法。尽管后台测试的佣金率高达0.25%,但该框架能够在50天内实现至少4倍的回报。

作者简介: Dixing Xu,浙江大学客座研究员。他的兴趣包括深度学习、强化学习、安全、隐私和区块链。等

成为VIP会员查看完整内容

相关内容

人工智能(Artificial Intelligence, AI )是研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学。 人工智能是计算机科学的一个分支。

专知会员服务

131+阅读 · 2020年4月19日

相关VIP内容

专知会员服务

131+阅读 · 2020年4月19日

相关资讯

相关论文