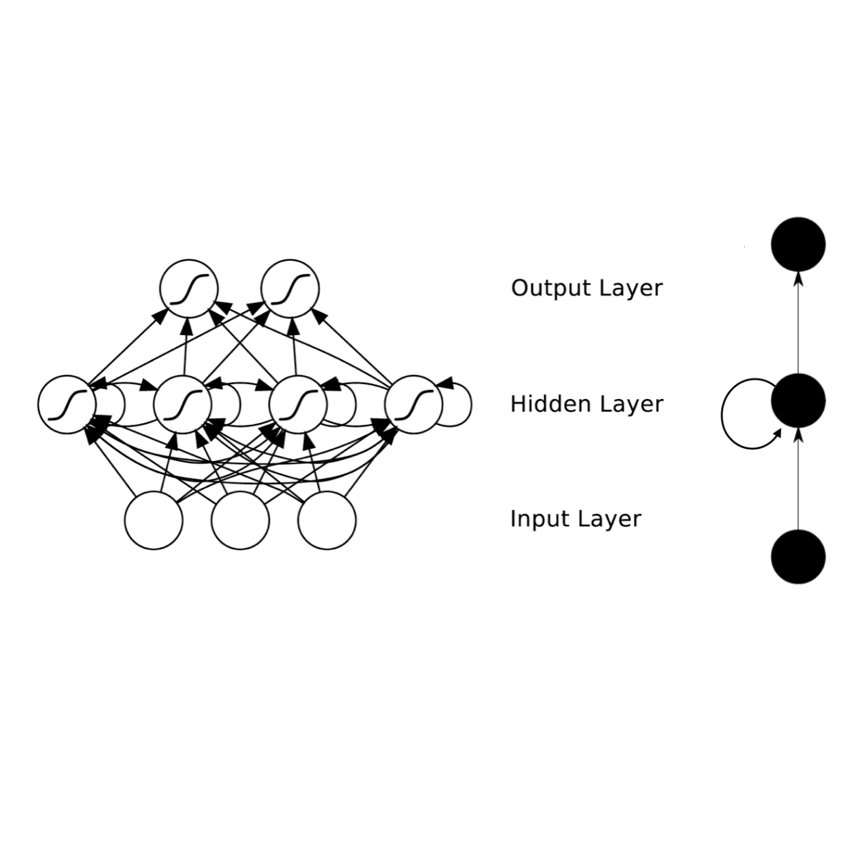

This thesis serves three primary purposes, first of which is to forecast two stocks, i.e. Goldman Sachs (GS) and General Electric (GE). In order to forecast stock prices, we used a long short-term memory (LSTM) model in which we inputted the prices of two other stocks that lie in rather close correlation with GS. Other models such as ARIMA were used as benchmark. Empirical results manifest the practical challenges when using LSTM for forecasting stocks. One of the main upheavals was a recurring lag which we called "forecasting lag". The second purpose is to develop a more general and objective perspective on the task of time series forecasting so that it could be applied to assist in an arbitrary that of forecasting by ANNs. Thus, attempts are made for distinguishing previous works by certain criteria (introduced by a review paper written by Ahmed Tealab) so as to summarise those including effective information. The summarised information is then unified and expressed through a common terminology that can be applied to different steps of a time series forecasting task. The last but not least purpose of this thesis is to elaborate on a mathematical framework on which ANNs are based. We are going to use the framework introduced in the book "Neural Networks in Mathematical Framework" by Anthony L. Caterini in which the structure of a generic neural network is introduced and the gradient descent algorithm (which incorporates backpropagation) is introduced in terms of their described framework. In the end, we use this framework for a specific architecture, which is recurrent neural networks on which we concentrated and our implementations are based. The book proves its theorems mostly for classification case. Instead, we proved theorems for regression case, which is the case of our problem.

翻译:本文有三个基本目的, 首先是预测两种库存, 即高盛( GGS) 和通用电气( GE) 。 为了预测股票价格, 我们使用一个长期的短期内存( LSTM) 模型, 我们输入了与GS相当密切的另外两种库存的价格。 其他模型, 如 ARIMA 用作基准 。 经验性结果显示在使用 LSTM 来预测库存时存在实际挑战 。 主要动荡之一是反复出现的滞后, 我们称之为“ 预测时间序列” 。 第二个目的是对时间序列预测的任务形成更全面和客观的视角, 以便用来帮助任意预测 ANNIS 。 因此, 尝试用某些标准来区分先前的工作( 由Ahmed Tealab 撰写的审查文件作为基准 ) 。 在使用 LSISTM 时, 总体信息是统一和表达的通用术语, 可用于时间序列的不同步骤。 时间序列预测任务的最后但并非最起码的目的, 用于时间序列框架 。 在“ 我们的数学框架 ” 正在构建一个数学框架,, 我们的内, 正在使用这个数据库中, 输入一个数学框架 。