![]()

若没有点财技傍身,沦为股市韭菜似乎终不能幸免。白马股耍起财务造假的小手段,甭说普通财务投资者了,就是专业分析师也容易掉坑。

这不,就连百年老店通用电气(GE)最近都被盯上了,涉嫌金额高达381亿美元的财务造假。如果此事被确认为真实,将成为美国史上最大造假案。

盯上它的是曾揭露麦道夫庞氏骗局的美国会计专家哈里•马科波洛斯(Harry Markopolos),他和团队花了7个多月分析通用电气(GE)的会计账目,他指控“(GE)数十年来一直在进行会计欺诈,只提供其业务部门最高的营收和利润,而忽略了销售、研发及行政开支等费用。”据其所说,GE的造假始于1995年,当时CEO典范杰克韦尔奇尚在位。

GE很快发布澄清公告,称有关指控“是完全错误和有误导性的”,一众高管还带头购入公司股票。目前GE财务罗生门事件仍在发酵中。

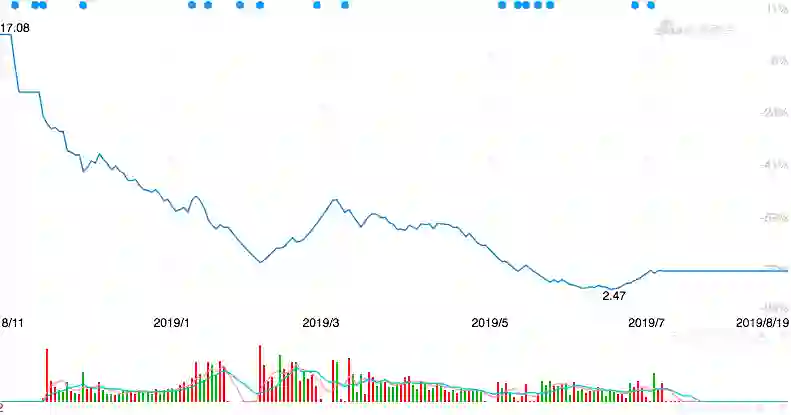

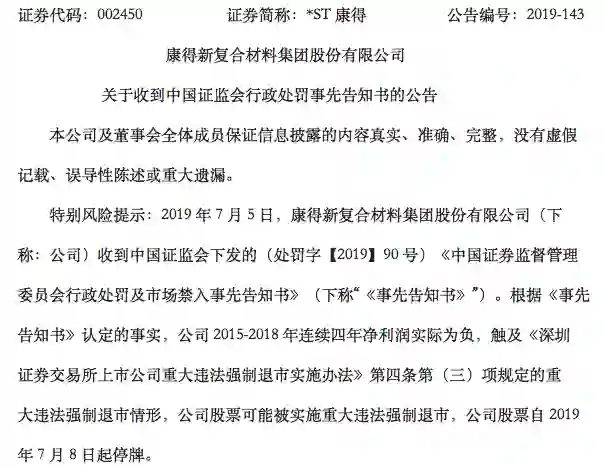

无独有偶,近日,被称为A股史上最大造假案的康得新案也坑苦了一众投资者。

这家曾被称为中国3M的“白马股”,市值一度高达千亿,当下却已跌去80%多并已被停牌,15万中小股东遭受损失。

![]()

来源:新浪财经

“我拿岳父买房首付的80万全仓买了康得新,因为康得新是白马股,我觉得现在很低了是个机会抄底,准备等涨到20再卖,证明给老岳父看我也能赚钱,结果现在不敢跟家里人面对了……感觉上天都抛弃了我,怎么办啊?”

一个名为“o0烦啊0o”的用户在*ST康得股吧里写道。

被爆雷影响的还有康得新员工,在人民网江苏省委书记留言板下,一条“康得新以员工持股名义诈骗员工血汗钱”留言透露,员工“被骗的金额保守估计6亿”,这还不算被拖欠的工资。

康得新4年年报和两次增发,有关机构都审核不出问题,GE这样常青树“好公司”竟也会在财务上埋雷,其实不光是普通投资者,就连专业的分析师们都很难一眼看穿财务造假的种种鬼蜮伎俩,不然怎么时隔20多年,才有人下了大力气才揭出此事。

可如何从上百页的财报中发现蛛丝马迹?怎样才能不用似懂非懂使劲琢磨?市面上大多是教你如何成为专业会计人才,教人财报“打假”的却寥寥无几。

今天,虎嗅要推的,正是对企业常用财务伎俩进行一站式揭露的精选专栏:财务诡计。

这个专栏用110多个小案例,从收入、现金流等企业经营关键数据,揭示企业会计的黑暗世界,告诉你如何识别财务诡计,打破企业自我美化的常用伎俩。

遇到“闻起来味道不对”的财报,用这个专栏揭露的暗黑财技一一对过,就能发现猫腻。

#今天,华章图书联合虎嗅精选,还给读者送上一份抢读福利——6折超值购买优惠,原价49元,现只需29元,限时一周,即刻扫码购买!

![]()

识破巨头的“美颜术”

“半年净利翻倍”、“再签大单”、“准备收购”……正是这些“利好”,让很多投资者落入公司的财务诡计,最后不得不割肉离场。

而这些诡计在公司会计处理中越来越常见,毕竟很多诡计不违反法律,甚至不违反会计规则。

在《财务诡计》专栏中,从盈余操纵诡计、现金流量诡计、关键指标诡计和并购会计诡计等方面,详细解读了各种技巧性美化财报数据的方法,用这些去对照现实企业财报,更能一目了然。

先以大家耳熟能详的乐视举例。乐视收入包括卖出“超级电视”的硬件费和搭售的24个月会员费,前者可以卖出即确认收入,但会员费应该在完成服务时将相应金额确认,结果乐视“性急”地提前全部确认,从而让2014年营收至少夸大10亿以上。

如果看过《财务诡计》专栏中介绍的盈余操纵第一种:过早确认收入,就能很快地识别出乐视玩的数字把戏。

再来看看康得新是怎样操纵盈余的。

康得新的财务造假简直“丧心病狂”,2015年至2018年虚增利润119亿元。

根据证监会调查结果,康得新2016年虚增利润30亿元,2017年近40亿元,2018年近25亿元。对应其这三年的净利润19.63亿、24.74亿、2.81亿,换言之,把虚增利润去掉,公司一直在亏损。

![]()

康得新通过关联交易确认虚假收入,以达到虚增利润的目的。西南证券分析师张刚指出,在2018年的7月到12月份之间,康得新累计将24亿多元从募集资金账户当中转出,以支付设备采购款的名义,向关联方支付相关的货款,但实际上支付经过多道流转之后,最终又回到了康得新,用于偿还银行贷款以及配合虚增利润等。

确认虚假收入,这其实就是《财务诡计》盈余操纵诡计中的第二种。

盈余操作的方式还有很多,毛利润算得上是企业财务诡计的“重灾区”。

营业收入减营业成本便是毛利润,除了增收外,降成本,或是巧妙将成本包装起来,都能达到提高毛利率的目的。

比如,电商平台的仓储、物流都是卖出商品的配套服务,按理说支出应该算在营业成本中,但亚马逊、京东、网易将这块算为“履约费用”,就不用将之扣除再算毛利润。

这种做法也算是电商平台“心照不宣”会用的会计伎俩了。

刘强东曾说过:“我的公司不赚钱。但是我想让他赚钱,他随时赚钱。我只是想让我的公司未来,赚更多的钱。”这可能不只意味着京东在不断扩张,财报上的数字管理同样存在。

如果你看过《财务诡计》中盈余操纵:使用其他手法来隐瞒费用或损失,在判断很多“独角兽”公司的商业模式前景时,若看到其市场费用高过营收,就明白是怎么一回事了。

还有更“高阶”的做法,比如并购诡计。

雨润食品集团就曾通过收购兼并“空手套白狼”。

2010年,雨润以1.1万港元收购一家肉业公司,后者被收购前的账面值为4200.8万港元,收购确认的评估价为9356.8万港元。仅一次并购,雨润就“赚”了9355万港元!当然,投资收入不应该在购买当天记为收入,而应该在出售时确认。

眼下,雨润集团业绩暴跌、债务缠身,艰难求生。

一个排毒的系统工具

这些年来,随着投资者识别财务诡计能力的增强,不诚实的公司正努力寻找新的计谋(或翻新老把戏)来愚弄股东。

有些财务诡计可以通过仔细阅读公司的资产负债表、利润表和现金流量表上的数字而被发现,但另一些财务诡计光看数字可能不太容易被察觉,需要仔细阅读报表附注、季度业绩报告或者管理层披露的其他内容。

且财务诡计具有事后性、隐蔽性、随机性,一个可参考的方式:找到公司管理层行为变化的迹象:他们强调的是什么,回避的是什么,会计实务的变化是什么。

一旦你找到它,要问的不是“它合法吗”,而是“为什么”以及“为什么是现在”。

在这之上,最理想的是能掌握一个简单实用的,可迅速判断公司是否财务造假的系统工具。

《财务诡计》从过去25年来,全球110多个带有欺骗性的财务报告案例中,总结出全面完整的分析框架,帮你建立识别财务诡计的整体分析框架与思维模式,将三张报表变成透视企业的X光。

专栏将这些财务诡计分为了以下几类,并对应的给出很多公司案例,通过详细的分析来探讨如何提前发现这些问题公司。

1、盈余操纵诡计

为了刺激股价提升(有时也经常与高管的薪酬计划有关),一些公司就运用以下七种盈余操纵的诡计:

盈余操纵诡计第一种:过早确认收入。

盈余操纵诡计第二种:确认虚假收入。

盈余操纵诡计第三种:使用一次性或者非持续性的活动来推高利润。

盈余操纵诡计第四种:将当期费用推迟到以后期间确认。

盈余操纵诡计第五种:使用其他手法来隐瞒费用或损失。

盈余操纵诡计第六种:将当期利润推迟到以后期间确认。

盈余操纵诡计第七种:将未来费用确认在当期。

2、现金流量诡计

许多投资者相信,与利润不同的是,现金流量的数字是板上钉钉的,操纵起来非常困难。很不幸的是,这只是投资者一厢情愿的想法。以下三种现金流量诡计,这些诡计误导了人们对一家公司真实现金产出能力的理解。

现金流量诡计第一种:将筹资活动现金流入归类为经营活动现金流入。

现金流量诡计第二种:将经营活动现金流出归类为其他活动现金流出。

现金流量诡计第三种:使用非持续性的活动来提高经营活动现金流量。

3、关键指标诡计

越来越多的公司开始在财务报表之外披露一些公司独有的,或是行业特有的指标。这些指标包括同店销售额、预订量、单位用户平均收入(Average Revenue per User,ARPU)、投入资本报酬率(Return on Invested Capital,ROIC)、息税折旧摊销前利润(EBITDA),还有许多其他指标。由于这些指标不在公认会计准则的规范之下,公司在计算和报告这些关键指标方面有很大的自由度。

关键指标诡计第一种:使用那些高估业绩的误导性指标。

关键指标诡计第二种:通过歪曲资产负债表指标来避免显示财务状况的恶化。

4、并购会计诡计

还有一些令人困扰的诡计隐藏在复杂的并购会计操作中:

并购会计诡计第一种:虚增收入和利润。

并购会计诡计第二种:虚增现金流量。

并购会计诡计第三种:操纵关键指标。

专栏用以举例分析的,既有大众熟知的造假公司,例如安然、世通等,也包括一些大名鼎鼎的公司,例如英特尔、IBM、戴尔、亨氏、星巴克等。这些公司未必一定在财务上造了假,但是可能就某个诡计的使用而言非常典型。

![]()

事实上,《财务诡计》专栏是基于同名书的内容改编,其作者霍华德·希利特被称为会计界的福尔摩斯,且他在很多财务诡计案被曝光之前就已经介入调查。

如果你想看透企业经营的真实状况,安全穿越层出不穷的财务“陷阱”,现在就订购专栏,一起成为最接近真相的观察者。

☟ 点击“阅读原文”,立刻购买