摘 要

1. 中国将成长为全球主要的虚拟现实(VR)市场,预计2021年中国VR市场规模将达到790.2亿元;

2. 预计2021年,VR头戴设备的市场规模为297.5亿元,VR内容市场(包括用户直接消费、广告营销和企业级应用)的规模为386.4亿元;

3. 预计2021年,企业级内容市场规模将增长到87.7亿元,占整体市场的11%;

4. 2019年将会是消费级内容市场的一个转折点,行业内主要的内容制作商将开始盈利。预计2021年,消费级内容市场规模将达到278.9亿元;

5. 从2015年开始兴起的VR体验馆,是目前中国VR市场中的核心部分。预计2021年,VR体验馆的市场规模将达到52.5亿元,占整体市场的7%。

★ 图片模糊、数据看不清?点开看大图尽收眼底!

一、中国VR市场概况

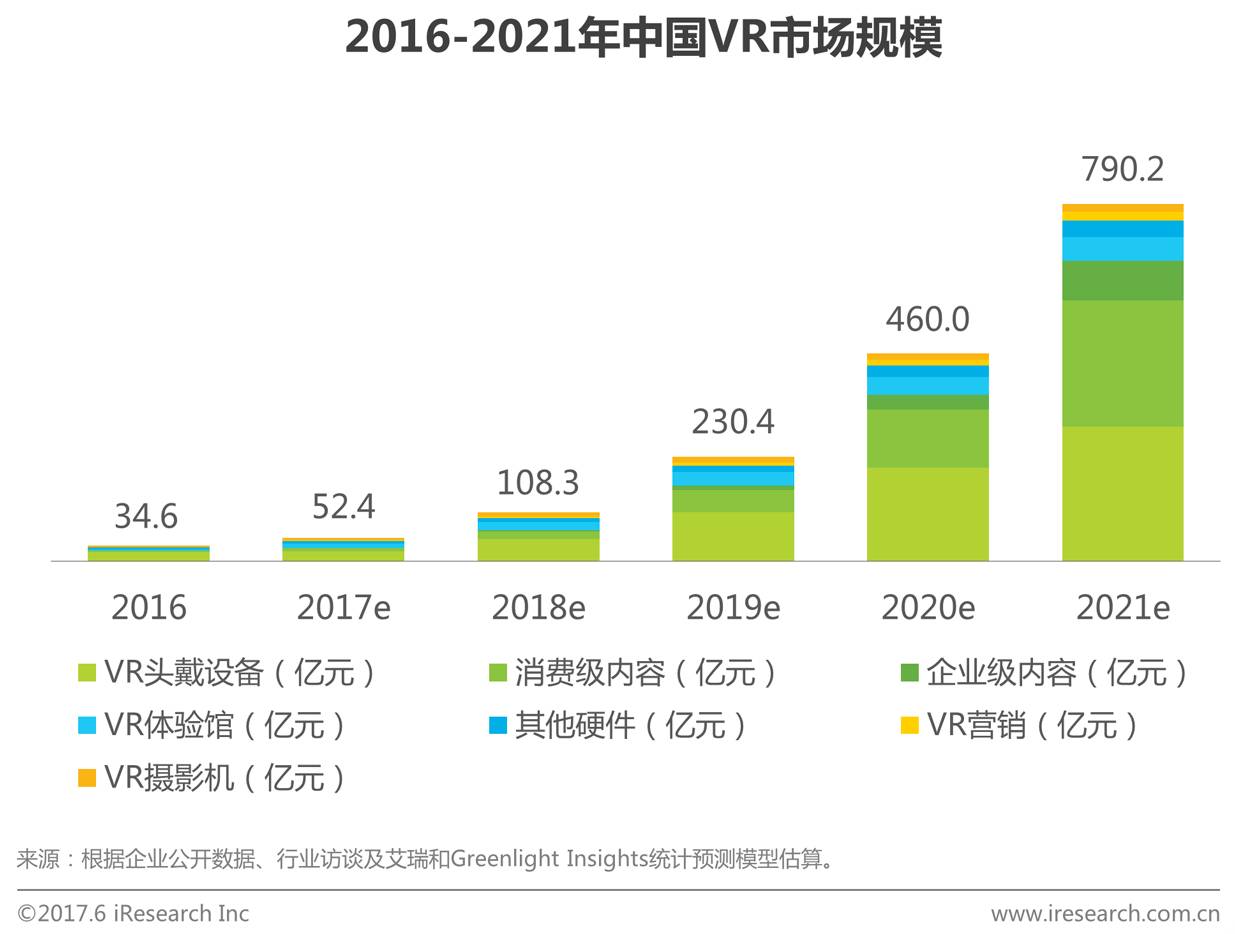

▌市场规模增速加快,中国将成为全球最大的VR市场

2016年中国VR市场规模为34.6亿元,尽管当前这一规模还处在比较小的水平,但是市场规模增长速度非常快,预计2018年中国VR市场将突破百亿元大关。未来五年中,VR市场的年复合增长率将超过80%。预计到2021年,中国会成为全球最大的VR市场,行业整体规模将达到790.2亿元。

![]()

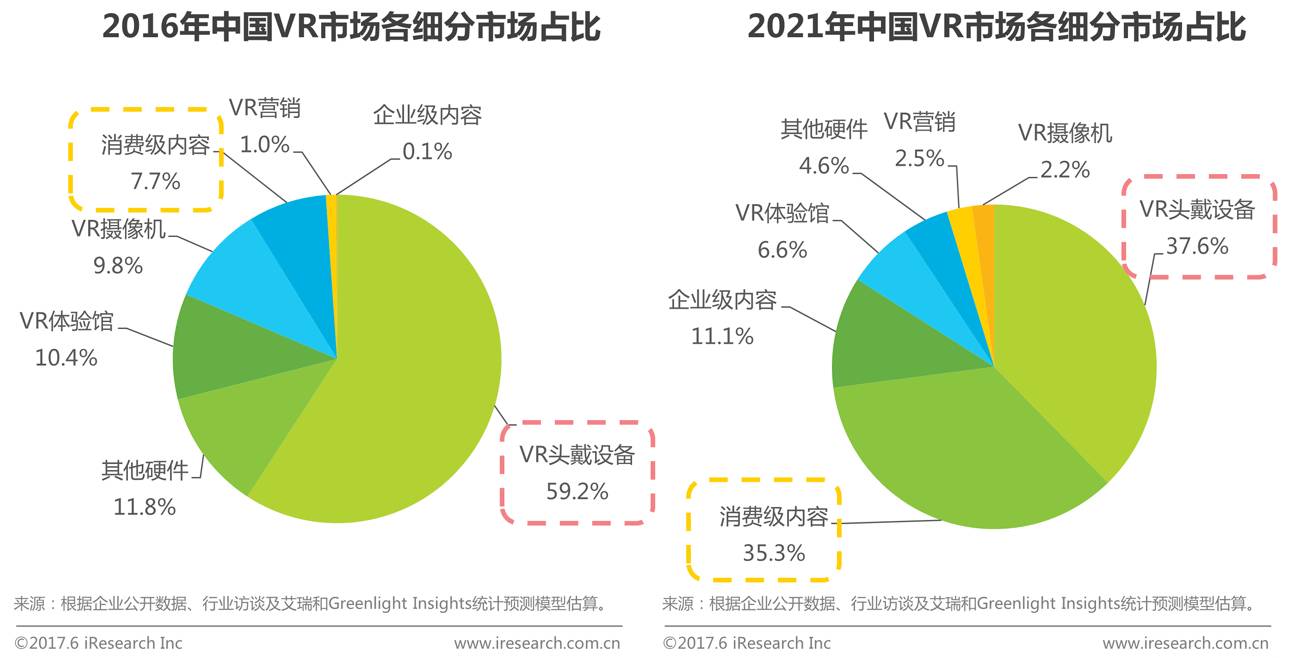

▌内容市场将超过VR头戴设备,成为占比第一的细分市场

2016年,中国VR市场中规模最大的细分市场是VR头戴设备,以20.5亿元的规模占据整体份额的59.2%。而目前占比最小的VR内容市场(包括消费级内容、企业级内容和VR营销),会在未来五年快速增长,预计2021年的市场规模为386.4亿元,年复合增长率为163.4%。这也意味着VR内容市场将达到整体市场规模的近50%,成为VR市场中最大的细分市场。2015年开始兴起的VR体验馆,预计其市场规模将在2021年达到52.5亿元,排在头戴设备市场之后。

![]()

二、VR头戴设备市场规模预测和分析

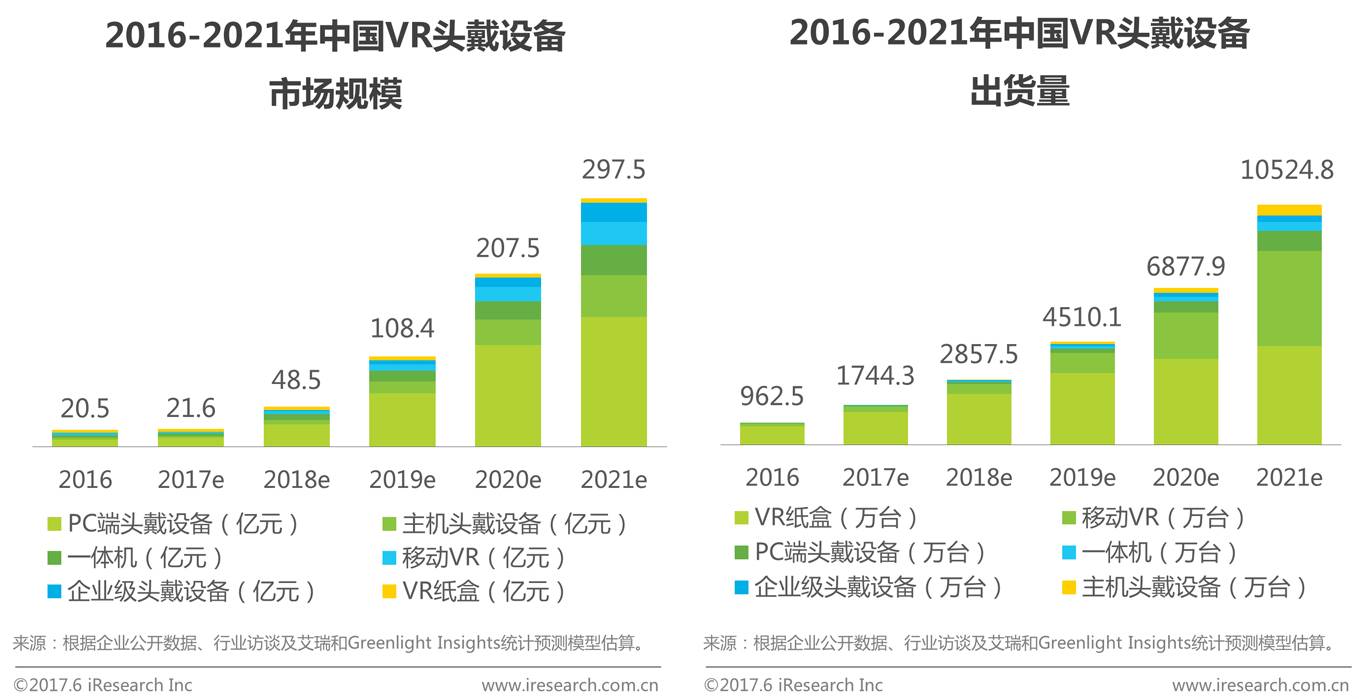

▌PC端头戴设备市场规模领先,入门级设备依然是市场主流

在头戴设备细分市场中,PC端头戴设备虽然出货量不占优势,但因为平均价格远高于手机盒子,其市场规模能够占到整个头戴设备市场的一半左右。参考游戏主机禁令解除后的市场增幅,未来头戴设备市场具有很大潜力。

从头戴设备的出货量来看,入门级的手机盒子是现阶段市场的主流,虽然未来其他设备的市场份额有所上涨,但短时间内这一趋势不会改变。手机盒子类产品中,移动VR出货量的增长幅度将超过纸盒类,预计到2021年两者的出货量基本持平。

![]()

▌手机盒子:移动VR将取代纸盒,成为头戴设备消费中新的增长点

手机盒子是所有VR头戴设备设备中销售量最高的品类。预计在2018到2019年之间,VR纸盒的销售占比将达到顶点,2019年之后会开始下滑。而相比全球市场,中国市场上VR纸盒的顶点将会更快到来。由于中国的智能手机厂商都在开发能够适配自己手机的头戴设备,纸盒会很快被移动VR所替代,目前来看,VR纸盒的价格已经跌入到一个比较低的水平。而移动VR将会遵循智能手机的发展逻辑,在未来几年中成为销售市场的主力。

![]()

▌游戏应用:游戏主机带动主机头戴设备,PC端头戴设备规模优势保持

主机头戴设备方面,由于政策限制,在长达15年的时间里,用户无法通过官方渠道购买游戏主机。没有了PS4的支持,PS VR的销量自然也难以保障。随着游戏主机禁令的解除,游戏机销量的上涨有望带动主机头戴设备的发展。同时购买PS4和PS VR将可能是一种新的娱乐方式。PC端头戴设备方面,游戏开发者和VR体验馆是最主要的销售方。目前,PC端头戴设备是VR头戴设备市场营收增长的重要来源,未来这种趋势还将延续。

![]()

▌VR一体机:不受平台和空间限制,市场前景看好

中国在VR一体机的开发方面处于领先位置,大朋VR、启视VR、小派VR等公司都发售了新版本的VR一体机。因为VR一体机具有无线传输、可以随身携带的优势,未来这类型的头戴设备设备将逐渐受到市场的关注。

与Oculus的新产品Santa Cruz所提供的高端解决方案不同,目前中国的VR一体机是没有Inside-out追踪技术的。不过,这一技术已经应用到新一代产品当中,配置这种追踪系统的一体机将很快与消费者见面。

![]()

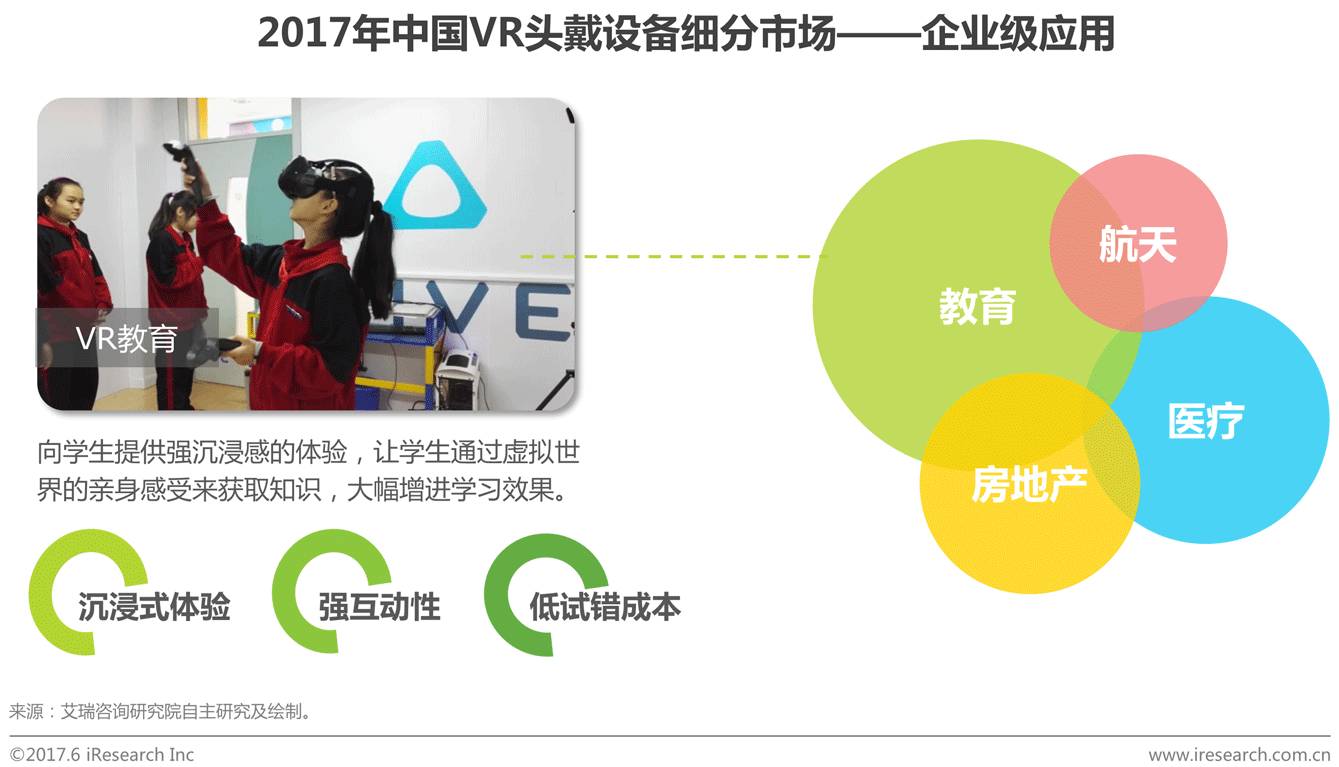

▌企业级应用:教育是企业级应用最重要的领域,政策是关键发展因素

在VR的企业级应用当中,企业级解决方案(包括设备、软件开发、其他适配)的销售是现阶段主要的收入来源。VR技术可以应用于教育、医疗、房地产、航天等诸多领域,目前来看,头戴设备销售的重点领域集中在教育和培训需求上面。政府对教育信息化强有力的支持,以及教育体系自身的创新需要,共同驱动着VR教育垂直市场的发展。

![]()

三、VR内容市场规模预测和分析

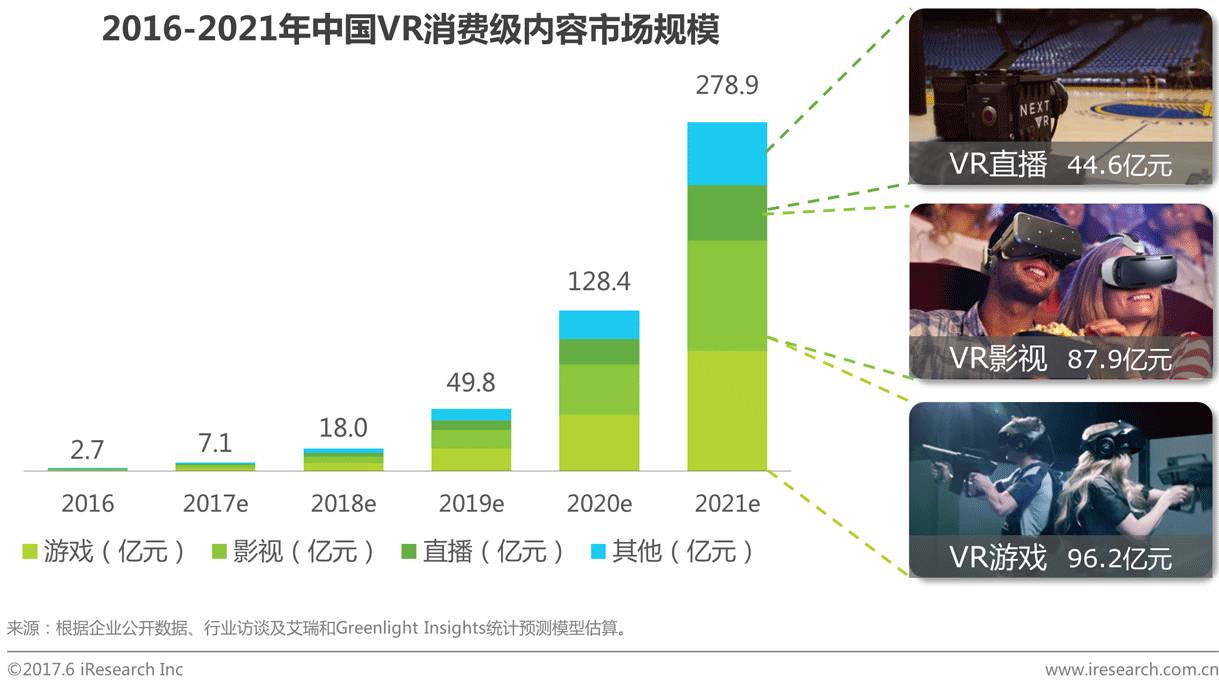

▌消费级:内容制作商逐渐开始盈利,未来VR游戏市场最看好

消费级的VR内容包括游戏、影视、直播、其他四大类型。2019年将是消费级内容市场的转折点,在这一阶段,行业内主要的内容制作商会开始实现盈利。2021年,消费级内容市场的规模将达到278.9亿元,其中VR游戏的占比最近35%,市场规模为96.2亿元。紧随其后的影视内容在消费级市场中的比例也超过30%,到2021年VR影视的市场规模将达到87.9亿元。

![]()

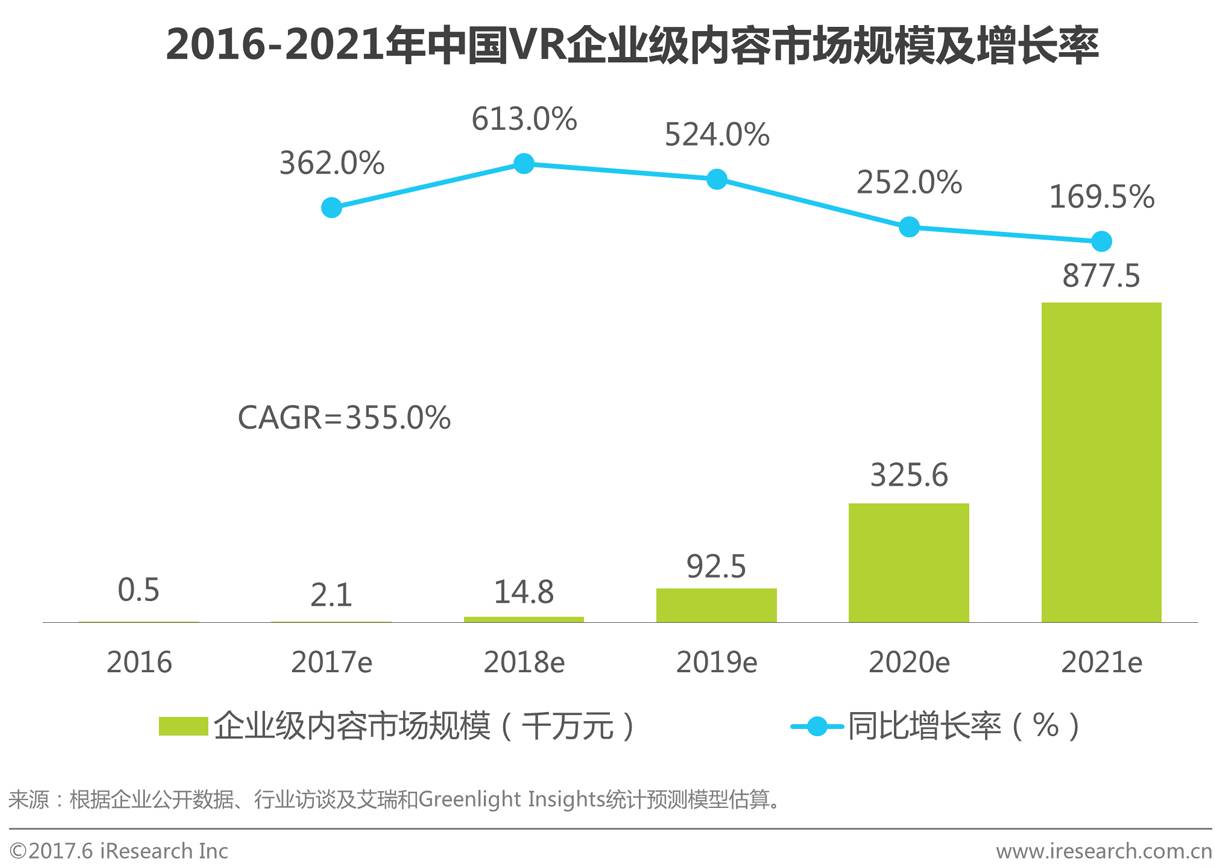

▌企业级:市场规模年增长率超300%,教育培训需求推动行业发展

虽然目前企业级内容市场在VR市场规模中的比例不足1%,但其市场增长速度将始终保持在高位,年复合增长率为355.0%,预计到2021年,VR企业级内容的市场规模将达到87.7亿元。教育和培训的巨大需求是企业级内容市场快速增长的主要原因,国家政策层面高度重视教育信息化,政策对VR教育的利好势必会进一步推动市场规模的扩大。

![]()

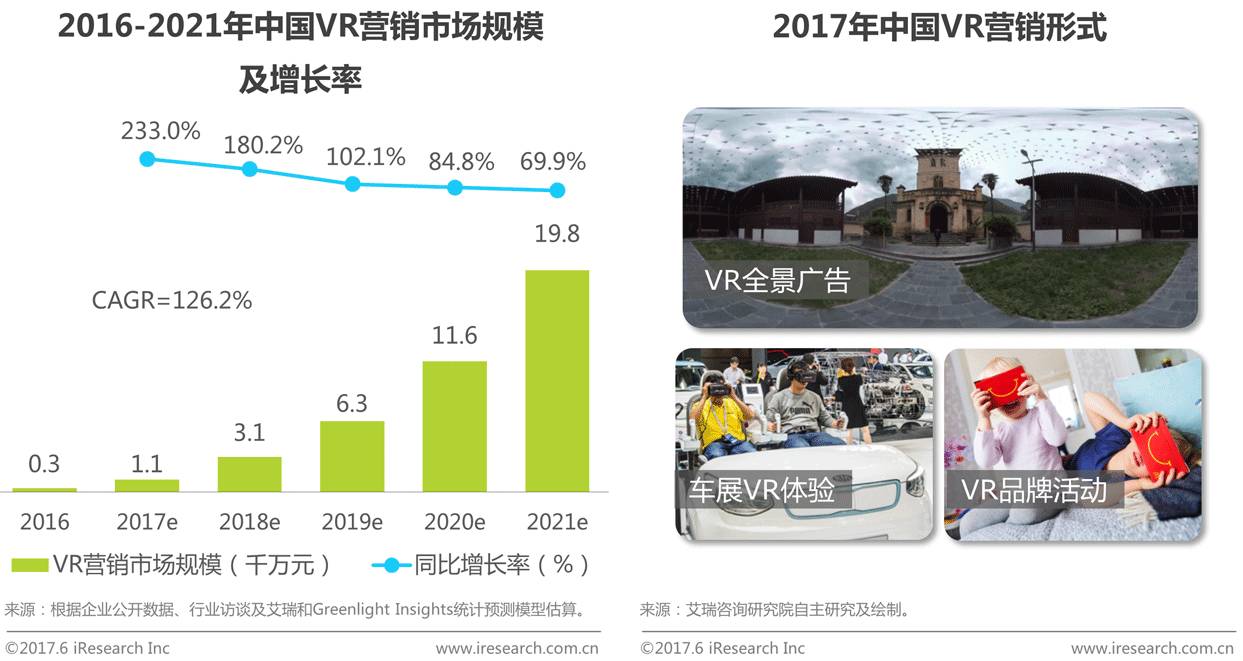

▌VR营销:VR技术+广告营销,营销形式趋于多样化

2016年,VR营销市场规模为0.3亿元。随着VR市场变得越来越主流,VR技术也开始进入传统的广告营销领域。诸如360度全景广告、APP内置广告、VR直播广告、品牌体验活动等层出不穷,VR营销市场呈现出形式多样化的特点。未来五年中,VR营销市场的年复合增长率预计超过120%,2021年市场规模将达到19.8亿元。

![]()

四、VR线下体验馆市场规模预测和分析

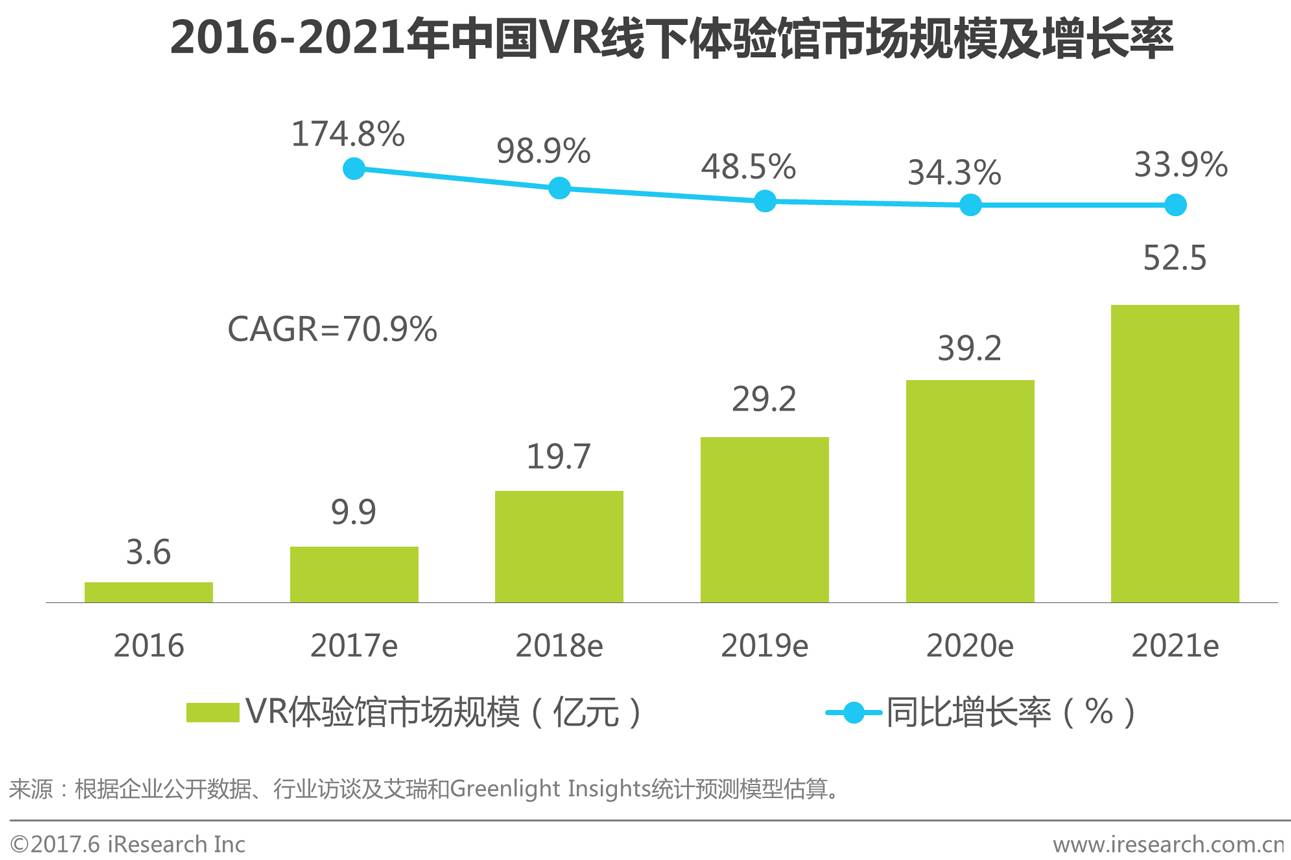

▌以线下体验教育市场,内容市场繁荣至关重要

线下的VR体验中心正发展成为中国的重要产业。2016年超过3000家VR体验馆开业,虽然前期消费者进入壁垒依然比较高,但VR体验馆将作为市场教育,培养用户的一种重要方式,推动整个VR产业的发展。不过,VR体验馆的销售收入目前不太乐观。由于缺乏高质量的、合适的内容和专业的运营,现存的一些低质量VR体验馆将会被淘汰。当内容市场成熟之后,体验中心势必会拥有更大的市场规模。体验馆包括VR游戏厅、VR影院、VR主题公园(仅指专用场地,不包括游乐场内的VR游戏设施)等形式,预计2021年市场规模将达到52.5亿元,占VR市场的7%。

![]()

五、VR其他配件市场规模预测和分析

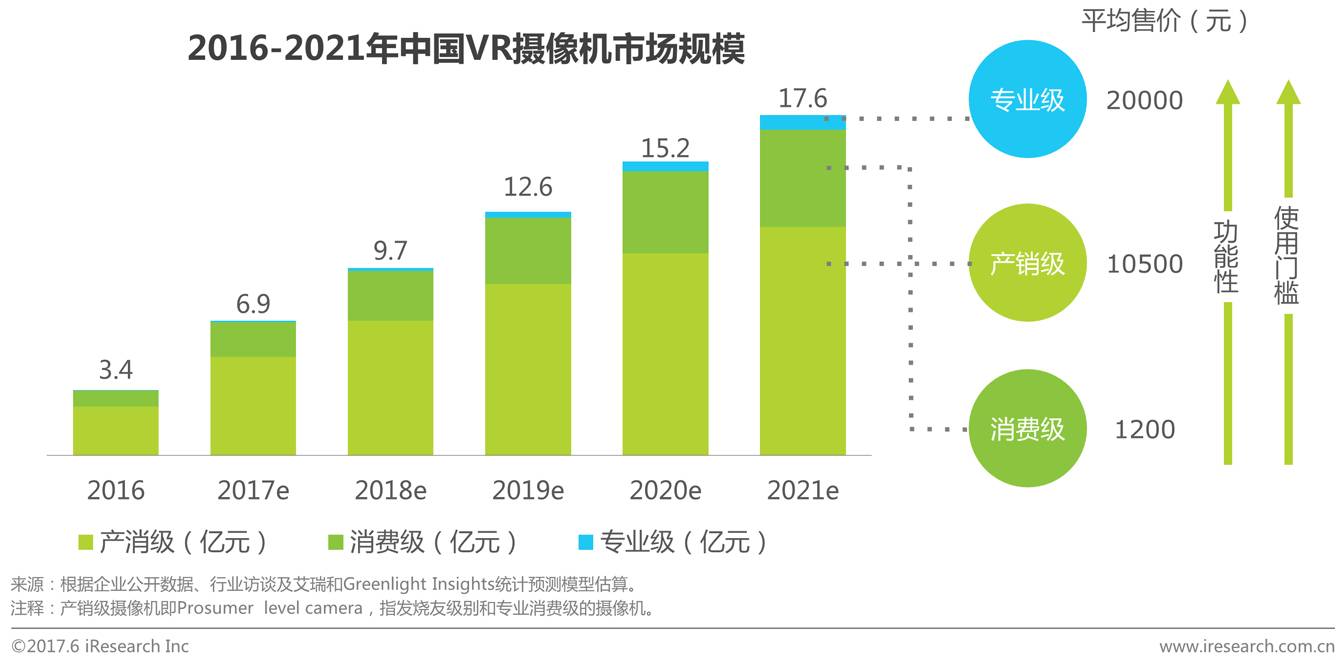

▌VR摄像机:大众认知较弱限制消费级销售,专业级占比最大且增速稳定

在中国,VR全景摄像机和其他VR摄像机正在缓慢的触达消费者和专业市场。对于消费级摄像机来说,由于大众对VR技术的意识薄弱,中国市场相比全球市场的销量会更低。由于企业级应用的增加,2019年起VR摄像机的销售量会开始快速上涨。产消级别的摄像机针对小型工作室或者独立制作人,这部分应用未来也会增长迅速。专业级的摄像机只会被大规模生产的厂房所使用,主要采取的是出租模式,所以预计这类功能丰富的VR摄像机的销量将会保持一个稳定的增速。

![]()

▌其他:输入设备市场规模稳定增长,2021年将过超30亿元

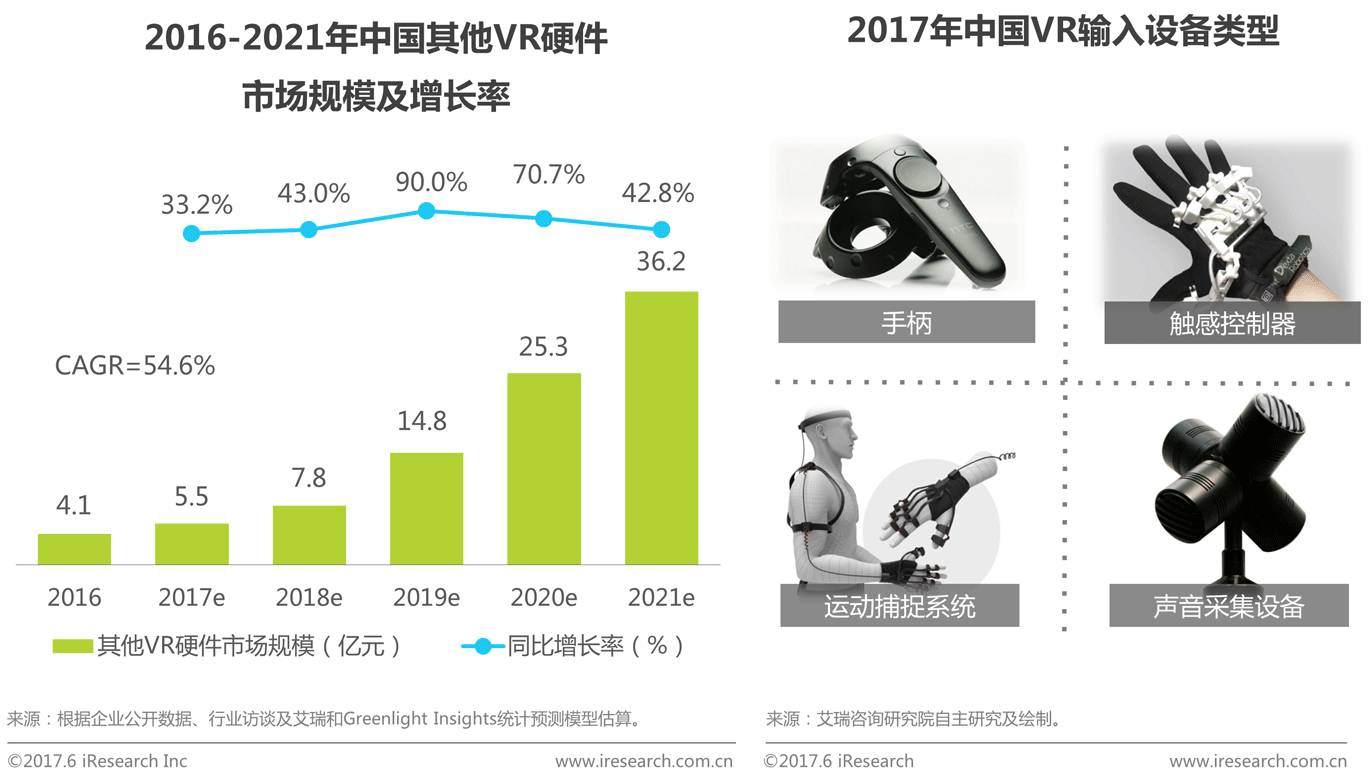

其他VR硬件包括所有类型的配件和VR输入设备,如运动捕捉系统、触感控制器、声音采集设备等等。这一细分市场的规模将以年复合增长率54.6%的速度增长,预计2021年市场规模将达到36.2亿元。

![]()

〖 附 录 〗

市场规模推算逻辑说明

艾瑞咨询和GreenlightInsights的市场预测将中国VR行业划分为9个细分行业,共涵盖47个子行业。

9个细分行业是:

•VR头戴设备:包括手机盒子、主机头戴设备、PC端头戴设备、VR一体机和企业级头戴设备。

•VR摄像机:包括消费级摄像机、产销级摄像机和专业级摄像机。

•其他硬件类:包括所有类型的VR配件和输入设备。

•消费者内容:面向消费者提供的VR内容,包括VR游戏、VR影视、VR直播和其他。

•VR体验馆:线下的VR体验中心,包括VR游戏厅、VR影院、VR主题公园。

•营销相关:利用VR技术进行的营销活动。

•企业级内容:以企业应用为目的的VR内容,包括教育、医疗等行业的VR应用。

•软件:应用于虚拟现实制作和虚拟现实系统开发的软件服务。

•服务

首先在子行业的层面进行预测,然后将它们归集到上述9个细分行业,最后汇总到VR行业整体的预测当中。

市场规模以人民币现值表示。9个细分行业的市场规模和整体市场规模的预测,是基于驱动和假设的层面,每个层面之间是相互独立的。整体推算逻辑基于艾瑞咨询和GreenlightInsights共同设计的推算模型。

有关方法和数据收集的更详细的概述和说明,请咨询艾瑞咨询或GreenlightInsights。

☃ 项目成员:门雨潇、赖贞、籍孟合子、王勐璇

★ 点击文末 “阅读原文” 获取完整报告!

艾瑞研究咨询服务

超过100位专家的研究团队,研究覆盖所有互联网重点领域;每年发布超100份行业报告,承载着数百个咨询研究项目;80%以上的互联网企业IPO报告引用艾瑞研究成果;累计为超过2000家企业提供定制化的研究咨询服务。

![]()

如果您对我们的业务感兴趣,或者想进一步合作,请扫描上方二维码,填写表单,我们会尽快与您联系!