太和音乐上市路未卜 B端版权市场再遇战

互联网音乐平台与传统音乐平台的业务咬合越来越紧密。

记者 | 南柯

编辑 | 吴晋娜

“近日,有消息称国内最大的音乐版权公司太合音乐已在A股启动IPO,该公司目前正在积极向外出售版权以创造利润。

截至目前,太合音乐拥有1200万+首正版音乐资源,并已完成4轮融资。其最近一次融资在2018年,量级在10亿元,投资方包括君联资本、国创开元和中泰创汇。

2015年底,太合音乐与百度音乐达成合作,共同成立互联网音乐机构“千千音乐”,借此跻身在线音乐平台。此后,其积极布局音乐行业上下游产业链。

近两年,腾讯音娱和网易云音乐在版权分发领域动作不断。挺过版权混战的太合音乐依旧没有得到喘息的机会,接下来的战场将是B端版权市场之争。

从其前身太合麦田成立算起,作为创立15年的传统音乐版权公司,太合音乐在内容和资源方面的积累颇深,但在音乐平台大战中,其业务转型效果尚未显现,上市之路如何尚难定论。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

太合音乐的发展历程是华语音乐产业近30年发展的一个缩影。

创办于上世纪90年代的麦田音乐,以对音乐品质的高追求赢得用户口碑。2004年,麦田音乐脱离华纳,接受太合传媒的投资,成立唱片公司太合麦田。

在此之前的2002年,百度上线MP3业务为用户免费提供音乐下载服务,随之各大在线音乐平台相继成立,包括2003年成立的酷狗音乐,2005年成立的QQ音乐和酷我音乐,2006年成立的虾米音乐,以及2008年成立的天天动听等。

一时之间,音乐产业先后从唱片磁带时代、CD时代,进入MP3时代、在线音乐时代。在当时音乐版权监管尚且不严的情况下,这些互联网音乐平台通过各种手段上传音乐作品到平台上,以换取用户流量,进而扩大平台的影响力。

互联网音乐平台的出现对传统唱片公司形成了巨大挑战。2011年3月,在东方风云榜论坛上,时任太合麦田CEO的宋柯宣布公司转型,“太合麦田从此不签歌手,转型做版权公司。我们虽然不签约歌手,但是我们会采购唱片,策划出代理、营销唱片的方案,成为一个版权管理公司,一个音乐内容平台。没有艺人,就等于拥有所有艺人。”

盗版横行于市,传统唱片公司利润受挤压。2010年,打击网络盗版音乐的“剑网行动”启动。2015年,国家版权局又下发了《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,并且开展了“剑网2015”专项行动。

版权混战拉开序幕。传统唱片公司和互联网巨头为了存货纷纷抢购版权。

2013年底,阿里收购了天天动听,与旗下虾米音乐合并。2014年,海洋音乐并购了酷狗、酷我,随后又被腾讯于2016年7月并购。2015年4月,太合麦田与海蝶音乐、大石版权联手组建太合音乐集团,成功占据华语音乐市场版权的最大份额。同年12月,太合音乐集团把用户超过4亿的百度音乐收入旗下,从此有了互联网用户的抓手,跻身在线音乐平台之列。

版权混战使得音乐作品版权价格水涨船高,能够在在线音乐市场立足的玩家越来越少。文化部于2010年统计的数据显示,经过当年“剑网行动”,近2600家音乐网站整治后减少至不足百家。

后来到了2017~2018年,BAT三大平台针对旗下音乐流媒达成版权互授合作。巨头分立的竞争格局下,音乐版权规范才初步成型。

此后,太合音乐也开始进行音乐全产业链布局。

太合音乐以唱片起家,业务多分布在 P端(专业用户)和 B端(企业用户),即围绕艺人做服务、代理发行以及发放版权给音乐公司等。为了实现对C端用户的了解和覆盖,2016年11月,太合音乐宣布战略投资粉丝服务平台Owhat。

Owhat是国内第一款服务于粉丝会和娱乐公司的CRM工具,目前有3000多个粉丝站,付费用户在50%以上,平均单个粉丝年消费在500元以上。同时,在和百度的合作中,太合音乐不仅购买了百度音乐播放器的主导权,还和百度的搜索、地图等基础的数据进行连通,从而了解用户的行为方式。

除了积极覆盖C端用户,太合音乐也启动了“原创音乐”方面的布局。这既包括太合麦田、海蝶音乐、大石版权的内容生产,也包括对原创音乐人的扶持计划。随后,2017年,太合音乐集团先后并购亚神音乐、兵马司唱片等,又在全国多个城市落地音乐众创空间THouse。

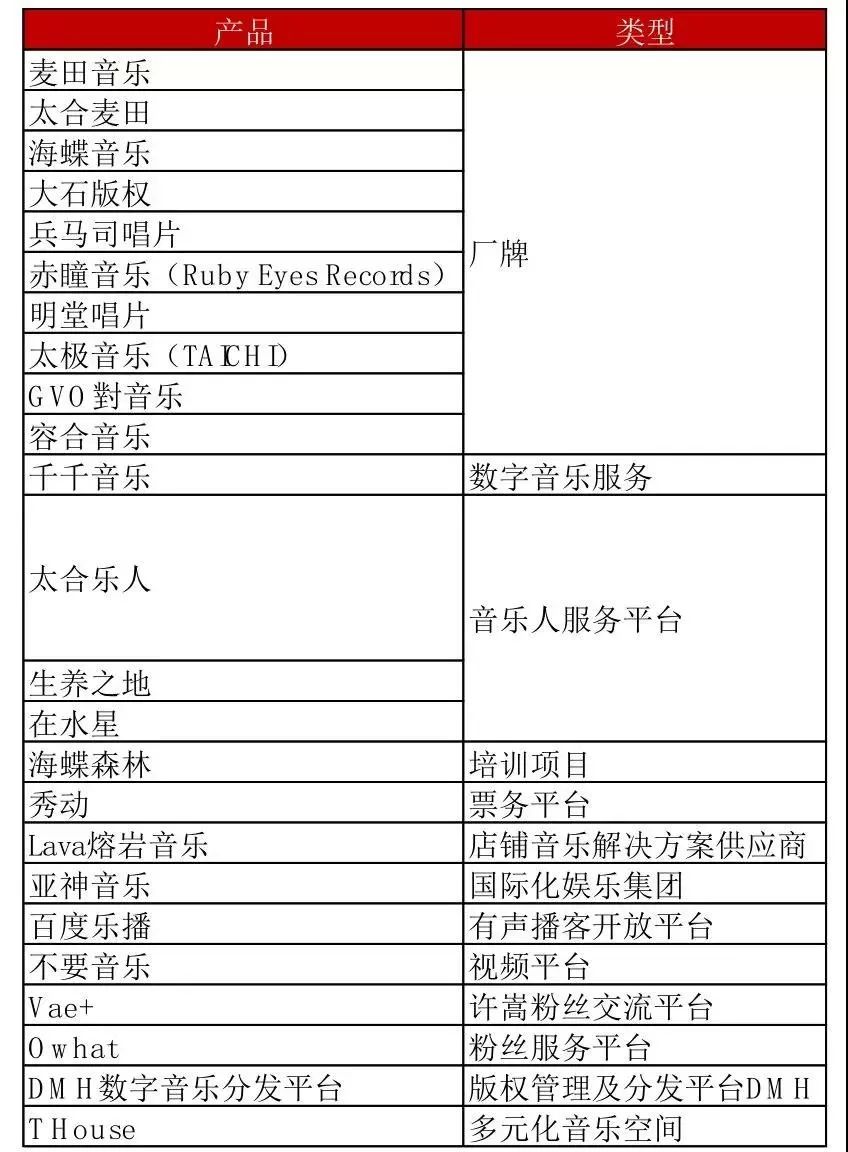

官网显示,太合音乐集团旗下产品集群多达24个,覆盖音乐版权、音乐厂牌、数字音乐平台和粉丝服务平台等。

筹谋上市,太合音乐或有胜算。

相比腾讯音娱、网易云音乐、阿里音乐等互联网音乐平台,太合音乐作为一家在版权大战中存活下来的传统音乐版权公司,实力不可小觑。

一方面,旗下成立15年的厂牌太合麦田在艺人和版权方面积累深厚。公开资料显示,太合音乐集团旗下拥有许嵩、戚薇、BY2、薛之谦、曹轩宾、王啸坤、MIC男团、简迷离、王筝、龙宽等15名全约艺人,以及李健、古巨基、张信哲等100余名合作艺人。

版权方面,太合音乐通过与全球三大唱片公司、全球流行音乐曲库The Orchard等百余家机构合作,凭借“自有+代理”方式坐拥1200万首正版音乐资源。另外,太合音乐还在国内外建立了集音乐版权独家代理、授权发行、宣传推广等业务为一体的多渠道版权运营发行体系,覆盖中国、日本、韩国、新加坡、马来西亚、欧美等地区。

另一方面,梳理太合音乐旗下的24个产品可以看出,作为版权方的自有厂牌已达10个,占比达41.67%。同时,太合音乐还涉猎了视听服务、线下演出、粉丝社区运营以及版权管理与分发平台,业务布局从音乐产业最上游的音乐人、词曲作者和音乐工作室等音乐创作方,到全球唱片公司的音乐录制方,再到数字音乐平台、O2O票务平台的音乐分发方。

由此可见,太合音乐的业务布局已延伸至整个产业链上下游,覆盖TO P端(专业用户)、TO B端(企业用户)和TO C端(个人用户)。以视听服务为例,太合音乐可提供千千音乐(原百度音乐)、百度乐播、太合音乐人、Lava熔岩音乐等相关平台,能触达用户的总数超过5亿。

图片来源信披头条

即便如此,太合音乐上市挑战犹存。

从太合音乐内部来看,传统音乐版权公司的转型效果尚未显现。

虽然不断夯实自己的产业布局,但太合音乐各业务线的发展还没有呈现出极大亮点,主要营收来源比较依赖老版权的授权、演出收益、公播业务。另外,尽管凭借和百度音乐的合作进入在线音乐平台之列,但它在内容、艺人的运营上还没有互联网音乐平台那么得心应手。

以其线下演出业务为例,其举办的“麦田音乐节”因周杰伦、蔡依林、杨乃文等头部歌手的加入赢得了巨大的流量,但根据音乐财经统计的数据显示,目前只有20%的音乐节能够实现盈利,大部分都处于亏损的状态。同时,这些线下音乐节的数量在不断攀升,2018年新出现的音乐节品牌达到了140个,但这些音乐节在演出阵容上不具备差异化,难以形成具有生态效应的音乐节IP。

从外部来看,流媒体平台对传统版权商的依赖性减弱。

根据华创证券整理的国内音乐版权数据,腾讯音娱、阿里、网易云拥有的音乐版权并不在少数。去年5月16日,腾讯音娱还购下了环球唱片中国大陆地区数字版权分销权。版权混战结束后,这些流媒体音乐平台靠着此前积累的用户开始向音乐上游产业链进军,进行上游音乐制作、音乐人的培养,以及渠道销售等。

挺过版权混战的太合音乐并没有得到喘息的机会,接下来的战场将是B端版权市场。

根据腾讯音娱近期发布的2018年Q4季度财报显示,腾讯音娱向音乐唱片公司合作伙伴发行普通股的股权支付费用为15.2亿元,这笔收入直接致其当季转亏。

因此,在版权费用持续高涨的今天,单纯依靠会员付费来支撑盈利的商业模式在流媒体行业内难以跑通,头部音乐平台亟待寻找新的商业模式。

业内人士认为,开展B端音乐授权业务,发挥内容长尾价值,提高营收能力,以此中和版权成本,或是一种选择。

事实上,B端音乐授权市场确实存在机会。

在音乐产业链上游,内容创作者输出内容渠道有限,其音乐版权的价值无法得到完整的体现;而对于下游的企业用户而言,即使有意识要为版权付费,也面临着渠道对接的难题。

根据《周天财经》报道,在中国音乐版权市场,几大头部公司握有近60%的营收,但是在版权数量上却不到50%。这种割裂的特点背后,一方面是超过半数的版权分散在三大唱片公司以外的独立音乐制作人、工作室、其他唱片公司手里;另一方面,这些长尾市场却仅能分到四成的营收。

因此,在中国音乐的企业端市场,缺乏规整的商业模式及专业的版权运营。

另外,国际唱片业协会IFPI发布的2019年全球音乐产业报告显示,音乐同步收入这一细分收入在全球范围内已达4亿美元的规模,增长率5.2%。同步收入是指将音乐授权给电影、电视节目、广告、游戏、等内容所获得的收入,即广泛理解的音乐商用授权收入。

值得注意的是,在此市场,腾讯音娱和网易云音乐已经布局。

今年6月,有脉脉匿名帖称,网易云音乐投资原九天音乐核心团队,将进军音乐发行业务。据虎嗅网报道,有消息人士对其确认称目前原九天音乐核心成员已经从上海迁至杭州办公,并且这一团队正在研发的新业务线产品,基本肯定是To B的版权经纪平台与商业授权方向。

此前,今年2月,腾讯音娱和挚信资本战略投资了豆瓣FM,这距离V.Fine Music并入豆瓣音乐业务不到一年。对腾讯来说,感兴趣的或许不是豆瓣FM,而是主打数字音乐版权商业分发和管理的V.Fine。更早之前,它也布局了版权发行相关领域,对V.Fine母公司DNV,以及为硬件公司提供音乐解决方案的音乐公司“爱听卓乐”进行了投资。

作为传统唱片公司,太合音乐在B端音乐授权市场的发展更早,也更为成熟。除了自研的版权管理及分发平台“DMH数字音乐分发平台”,太和音乐还有店铺音乐整体解决方案供应商——Lava熔岩音乐。

Lava熔岩音乐是太合音乐控股子公司,其音乐设计服务涵盖商场、餐饮和汽车等近300个场景,服务的客户包括华为、滴滴出行、漫咖啡、大悦城等。

这表明,音乐行业的竞争已经从to C的用户端蔓延到了to B的企业端,从用户及流量的争夺升级到产业链话语权、以及变现模式的较量。

太合音乐集团副总裁刘鑫曾表示,未来音乐行业巨头一定是深耕各个环节的全产业链公司。太合音乐将一方面筑高内容壁垒,做好发行服务,保持内容产出优势,另一方面将着眼渠道端,布局新场景、新技术,力争3~5年内实现渠道端弯道超车。

现在看来,无论是内容,还是渠道,各大互联网音乐巨头都在加快布局,太合音乐能否走得更远,这条路仍然任重道远。

参考资料:

1.《互联网音乐开始布局B端版权市场》来源:周天财经

2.《数字音乐迈向产业互联网:To C不挣钱 To B才有钱》来源:深几度

3.《被传启动IPO “中国最大音乐版权公司”的产业进化之路》来源:信披头条

4.《钱实穆:提供多元服务 做音乐产业的播种者》来源:经济日报

5.《网易云音乐与虾米合并背后:音乐行业焦虑症大爆发》来源:虎嗅网

校对 | 付艳翠

文章为铅笔道原创,转载或内容合作请联系客服(微信:qianbidao01),违规转载将依法追究相关责任

阅读完莫急走

我是本文作者南柯,相关行业创业者求报道,咱们微信聊聊:F2358974923。(加好友请注明公司、职位、事由哦)

读者进群交流通道:qianbidao01

优质项目报道通道:wujinna1015

优质项目融资通道:448217872

商务合作通道:renguozhou2019

(加微信请注明公司、职位、事由)

点击上方小程序即可报名

往期精彩文章

点击“阅读原文”,获取最新版铅笔道App。