还在为事前风控烦恼吗?这个号称地表最强的压力测试体系了解一下?

初识压力测试

投资的过程中离不开风控。压力测试作为一种数量化的风控手段,自2008年金融危机以来逐渐受到投资机构的广泛关注。

关于这一手段的定义,我们采用中国证券业协会颁布的《证券公司压力测试指引》(下称《指引》)中的解释:指证券公司采用以定量分析为主的风险分析方法,测算压力情景下净资本和流动性等风险控制指标、财务指标、证券公司内部风险限额及业务指标的变化情况,评估风险承受能力。

在压力测试中,基于有效市场假设,组合的价值可以由市场的风险因子解释。因此,当极端市场情形发生时,风险因子的值产生剧烈变化,会导致组合的价值大幅波动。

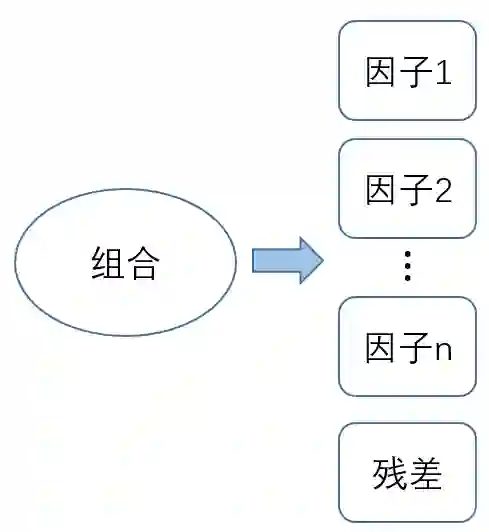

假设有一组风险因子,它们的每日回报用向量f=(f1,f2,⋯fk )^T表示,同时组合的持仓在每个因子上的暴露为β,则组合的每日回报等于r=β^T∙f+ε。压力测试就是假定当f变化时,观察r的变化。

图1:组合价值可以由风险因子解释

解决关键问题——因子相关性

压力测试方法面临一个关键问题:因子之间是有相关性的,对某个因子的调节会影响到其他因子。

不过这种相关性可以被刻画。假设这组因子的日收益率服从联合高斯分布,而高斯分布的参数可以通过历史数据和一些统计方法估算。通过高斯分布,即可获知某个因子的调节对其他因子的影响。再叠加单个因子的暴露度,我们就可以测算整个组合受到的影响。

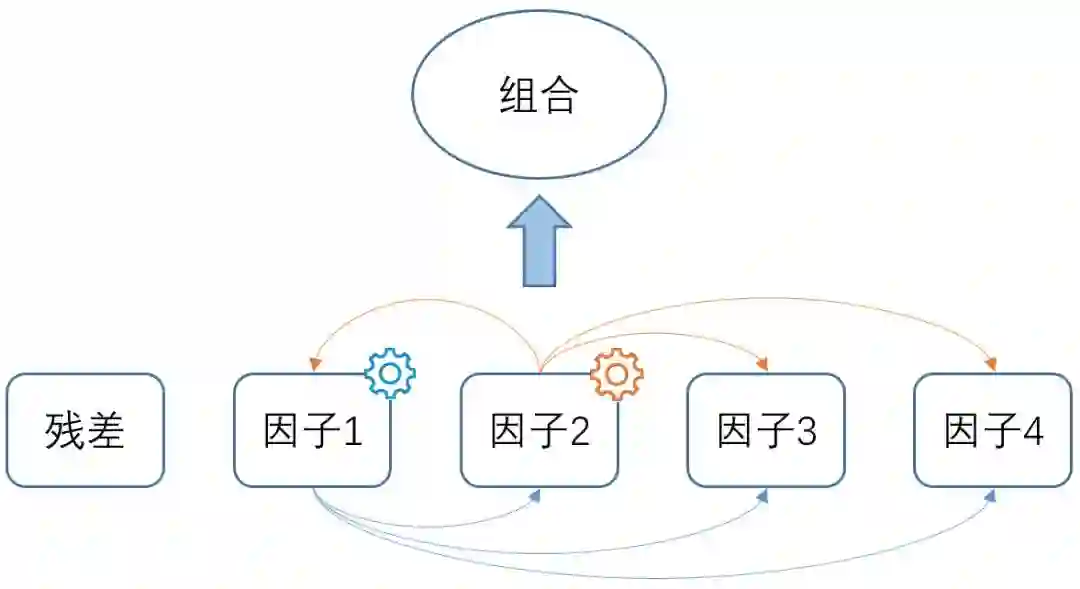

图2给出了一个示例。示例中的组合受到4个风险因子的影响,如果因子1和因子2发生变化,那么因子3和因子4由于受到相关性影响也会发生变化。通过上文描述的方法,我们可以测算各个因子受影响的程度,并最终估算出组合的业绩变化。

图2:因子变化影响组合表现

因此,压力测试的关键是找到这些可以表达组合的因子。

股票市场压力测试工具

针对美股市场,MSCI(Barra)公司构建了一套基于10个风格因子和33个行业因子的分析框架,用来分析股票组合的表现。这组风险因子近年来在中国市场上也逐渐得到机构投资者的认可。

基于上述风险因子,萝卜投资开发了针对A股市场的压力测试工具,允许灵活选择风险因子以及对应的变动幅度。利用这套工具,投资者可以基于组合当前的持仓特性,分析在自定义的压力场景下每个行业的表现。

图3:萝卜投资A股压力测试工具

债券市场压力测试工具

债券的风险来源则更加复杂,常见的包括利率、信用、流动性、提前偿付、再投资等。其中,利率风险是最主要的,已经被机构广泛研究。而最能代表利率风险的是债券的修正久期和DV01。它们分别表示当市场利率整体变动一个单位时,债券价格变动的相对值和绝对值。

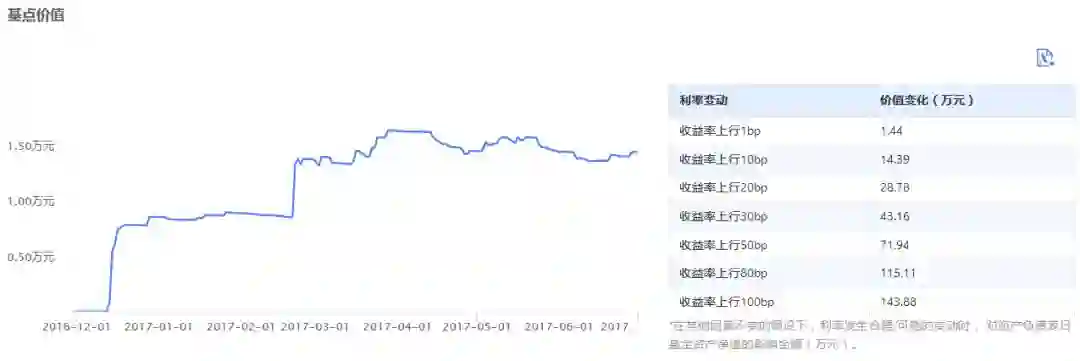

围绕组合的利率风险,萝卜投资开发了基点价值测算工具,用以衡量当市场利率变动了不同水平时,组合价值的变动情况。

图4:萝卜投资基点价值测算工具

但是,大多数时候,市场的利率并不会整体朝着某个方向平移一个单位。例如,黑天鹅事件对短端利率的影响会高过对长端利率的影响。因此机构更关心单个期限上的市场利率变动。

在债券市场上,用于衡量债券在单个期限上的利率敏感度的指标被称为关键期限利率久期(Key Rate Duration),常见的期限有3m、6m、1y、2y、3y至30y。利用这组KRD作为债券的风险因子,就可以描述当利率变动时,债券组合的价值在每个关键期限上受到的影响。这种方法已经被海外机构广泛采用。

图5:单个期限利率变动影响

相比事后风控的滞后性而言,事前风控可以在问题出现之前就实现对风险的识别和对交易的保护,因此在机构中越来越受到重视。萝卜投资在事前风控领域深耕多年,并拥有完整的风险模型框架和数量工具,可以协助投资者完成更加精确定量的压力测试情景分析。我们相信,风控是决定资产管理业绩的核心环节,科学智能、全面深入的风控平台将有力赋能大数据时代的资产管理者。

如果您对萝卜投资的压力测试模块感兴趣,欢迎报名加入萝卜投资种子用户计划。让萝卜投资的风控平台为您的投资管理保驾护航!

识别二维码,留下联系方式