【技术贴】面对无孔不入的黑产,如何搭建反欺诈策略与模型?

作者:墨菲

来源:一本财经

信用风险与反欺诈哪个更加重要?为什么是先讲策略再谈模型?一个完整的反欺诈流程如何搭建?如何说服CEO接受模型测试成本?在一本财经商学院举办的第二期风控闭门课程上,天创信用首席科学家陈黎明一一做出解答。

以下是她现场分享的部分干货:

01

基本概念

今天我讲的主要课题是“反欺诈策略和模型”。

为什么要把策略放前面呢?因为不管是拍脑袋决定,还是通过数据挖掘出来,反欺诈一般是先有策略,然后通过数据的积累,慢慢去构建模型。

首先讲一下常见的几种风险:

流动性风险,就是资产在上升时,你手上的现金流是不是足够。

市场风险,一般是指汇率、利率两个风险,这个在国内不是那么明显,在国外受市场风险是相当大的。

信用风险,就是客户的还款意愿和还款能力。

操作风险,比如意外事故等。

政策风险,比如贷款年化率不能超过36%,和近期的数据隐私的保护。

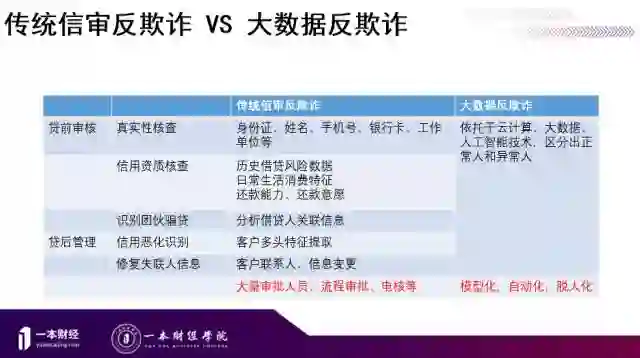

反欺诈和信用风险区别在哪?

欺诈是你想彻底铲除的,你建立了足够的壁垒、堡垒把欺诈挡在门外;但你并不希望信用风险为零,信用风险框定在一定范围之内,再去设计产品。

信用管理是进攻,反欺诈是防守。在不同场景中,反欺诈和信用管理重要程度不同。比如说航旅分期,欺诈风险比较小。Paydayloan本身是针对信用差的人群,欺诈风险往往更为重要。

欺诈原因主要有几点:

征信体系有待推广和完善。

欺诈成本很低。

没有信息保护意识。别人帮你买机票,你就把身份证号码透露了。

贫富差异下的利益驱动。

最后一点就是互联网,比较线上和线下的欺诈概率,线上欺诈是线下的六倍,因为线上不需要跟人打交道,被逮到的可能性比较低。并且,一旦诈骗犯发现平台一个漏洞,他可以在网上得到迅速的推广。

一般来说,当你的贷款额度越来越小的时候,你会越来越依赖于大数据,依赖模型化和自动化,去进行反欺诈预防和信用管理。

反欺诈其实是通过各种方法把高危人群、帐号异常、设备异常、身份伪冒、申请异常、使用异常、恶意炒信等等去除。但去除时,我们要关心两个概率,一个是召回率、一个是准确率。

偶发的欺诈并不可怕,大家主要担心欺诈中的正规军,欺诈的黑色产业链,所以黑色产业力量挖掘是非常重要的。

欺诈一般分为第一方欺诈和第三方欺诈。

第一方欺诈是,我就是欺诈主体,我是怀着恶意来骗贷的。

第三方欺诈是,骗贷人不是我,其他人是伪冒我的身份,盗用我的帐户进行欺诈的。

根据第一方欺诈和第三方欺诈的不同,在防控点上的设计也不同。比如第三方欺诈,你可以通过人脸识别等等去做排除;第一方欺诈可能是通过一些模型去识别,是否是恶意骗贷。

02

欺诈类型与反欺诈策略

常见的欺诈风险类型有:

身份伪冒,这是非常典型的第三方欺诈,指的是不法分子使用虚假身份证等身份信息、未经他人同意而冒用他人身份获取贷款的骗贷行为。

另外还有帐号垃圾注册,通过大规模的帐号注册,养号养卡,控制帐号骗贷。

此外还有中介包装、团伙作案、虚假材料等。

其实欺诈并不是对单个的个人,你对的就是团伙,对的是有相当风控经验的职业诈骗人员,好多人以前就是线下贷款的审批人员,他们有相当的风控经验。

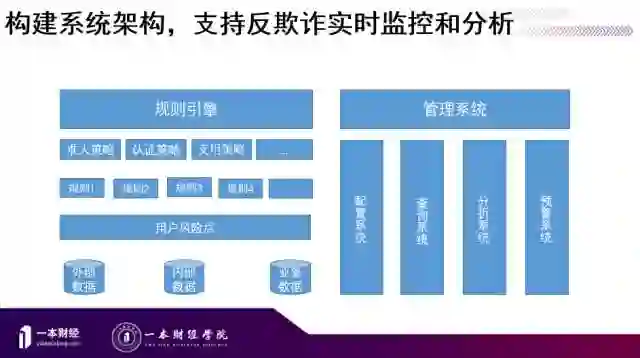

如何通过构建系统架构来实现反欺诈?

首先需要底层数据,比如外部数据、内部数据、业务数据等。

其实反欺诈是需要大家发挥自己的聪明才智去设计的,不会有两家反欺诈政策是完全一样的。

现在对数据隐私的监管越来越强,越来越保守,如果在外部数据获取遇到阻力的时候,就越来越依靠于对内部数据和业务数据的获取能力。

其次是规则,目前大部分规则是模型,比如从贷前准入、认证、支用等。

这些规则引擎,是经常要更新的;尤其是反欺诈规则,一要保密,二要随时更新。

再次,需要一个管理系统,至少要有四块功能。

第一个配置系统,就是规则阀值的设置。

第二个查询系统,能查询每一单人的申请,从客户现在的表现追溯到其申请时刻,能做一些关联性的分析。

第三个是分析系统,一般是自动化的,比如对历史时长、IP地址进行一个跟踪,也可以针对每一个反欺诈规则,追踪今天申请了多少量,拦截了多少量。

第四个是预警系统,如果发现异常现象,它可以随时预警。比如发现某一个IP地址、某一个GPS、某一个社区,它申请量急剧增加的时候,可以实现实时预警,这时候可以人工及时干预,去修改规则引擎。

这四个系统是反欺诈中,最起码的要求。

03

审批流程与反欺诈流程

一旦收集了多维度数据后,就可以设计申请的审批流程:

首先是准入规则,可以初筛一遍客户,可以进行聚焦,达到精准营销的目的。

然后是信息验证,包括姓名、身份证、手机号码、银行卡四要素验证等。

再次是黑名单,自有的反欺诈规则等。

之后是第三方反欺诈、申请评分卡,最后再人工审批、抽检。

至于中间怎么设计黑名单、反欺诈,这个跟不同的金融产品侧重点不一样。

其次是反欺诈管理流程:

首先要有策略,可以通过数据分析,也可以基于以前线上线下的经验,将规则、管理布入你的风控引擎里面,这是第一步。

第二步,要认识我们的客户,目标客户群是什么,会存在哪些风险。

下一步是分析客户风险是怎么样的。

再下一步是预防警示,出现异常需要有一个预警提示。

最后就是分析报告,通过整个过程,返回去优化整个策略,不断循环优化。

反欺诈的策略一定要非常保密,因为骗贷者一旦知道,可以用其他的方法去通过这个保护墙而进来。

越理解市场有的欺诈风险,你的策略就越有针对性。大家如果做风控团队,会有专门人员欺诈岗,他们时不时做一个舆情监控,比如上网吧看一看,第一个你的贷款公司名字是不是出现在大家讨论的热点当中,第二个最新欺诈的方法是什么。

欺诈客户一般不会全部拒绝。如果想要知道策略、模型是否有效,必须要做测试,只要有测试就必须有测试成本。不过,我们在向CEO汇报时,说我要放一批欺诈人进来,这次欺诈率会上升,CEO会不会同意,会不会买单呢?

实际上,Capital One成功最重要的两点,一个是数据驱动策略,第二个就是测试,通过不断的测试,找到理想的人群,优化产品、优化流程、优化策略。

另外一点要强调的,反欺诈经常有误杀。我们以前做信用卡交易反欺诈的时候,业务天天抱怨的就是误差,比如经常有优质的客户,要验证他的身份,业务出于客户满意度是不愿意好多误杀的。

不过,在审批阶段误杀时的问题还不算不大;一旦到了客户管理阶段再误杀,造成的影响就比较大,客户关系的维护,客户的满意度等等成本也是蛮高的。

不过,这是一个权衡,反欺诈总是会有误杀。

行业时事

韩国最大比特币交易所遭黑客入侵 Vantiv“吃下”英国支付宝Worldpay

深圳下发P2P网贷合同三大指引 央行征信服务收费下调24.5%

案例分析

监管动态

从北、上、深网贷备案办法差异看监管思路变化(附北京备案办法)

监管趋严 互金“交易所模式”还能玩得下去么?!(附《通知》原文)

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万