清华大学五道口金融学院田轩:CVC更具备激励企业创新的能力 | 企业创新峰会

12月17日,创业邦2019中国企业战略投资暨企业创新峰会在北京四季酒店举行,清华大学五道口金融学院副院长、金融学讲席教授、“长江学者”特聘教授田轩发表了主题为“CVC如何激励企业创新?”的演讲。

犀利观点如下:

1. CVC投资不是以财务回报为唯一目的,而是帮助母公司实现战略布局,或上下游产业链布局,或是进入一个新的产业;

2. 我们需要这样一个契约组合去激励创新:短期内对失败高度容忍,长期里对创新成功给予高额回报;

3. CVC比IVC更能够支持企业激励创新。同时,CVC投资企业上市和并购概率很高,CVC投资的企业IPO估值倍数也比IVC投资会更高。

以下为田轩演讲实录,内容嘉宾已确认:

CVC & IVC

我们在研究中发现,CVC的一个特殊优势是能够激励企业技术创新。

首先,与CVC相对应的是传统的风险投资IVC,如红杉和KPCB。传统的风险投资是从LP处募资,然后投入创业企业。CVC在资产端和IVC一模一样,也是将基金投入到一个一个创业企业中去;但二者的资金端不同,CVC不用到LP那去募钱,资金大多数来自其背后的母公司。

实际上,CVC是一个非金融类企业设立的风险投资基金,通过它的附属部门进行早期风险投资,一般是作为企业的一个二级部门。做的事情是帮助背后的母公司进行早期风险投资。

上世纪60年代,美国就开始出现CVC投资。现在做得比较好的有英特尔、Google、通用、微软、甲骨文、戴尔等。国内在上世纪末的1998年、1999年也出现了CVC,比较头部的包括腾讯、百度、阿里等。

CVC和IVC投资有很多不同。传统风险投资的主要目的是赚钱;CVC投资则不是以财务回报为唯一目的,而是帮助母公司实现战略布局,或上下游产业链布局,或是进入一个新的产业。

比如一家企业想进入现在的ABC(AI、数据、计算)产业,就可以通过投资在想要转型的这些行业中进行早期布局,投10~15个早期项目。毫无疑问风险投资的大部分项目都会死掉,但是其中只要有一两个明星级项目成长起来,我们未来就可以收购它的技术,或并购到我的母公司,帮助我实现战略布局。

CVC和IVC的另一个区别在于,CVC主要使用自有资金,看重一个好的项目就可以源源不断地持续支持它,存续期非常长;而我们国家一般VC的存续期是「5+2」,也就是5~7年,在美国是「10+2」,到10年、12年这个项目一定要退出。

而技术创新有三个重要特点:周期长、不确定性大、失败率很高。所以CVC源源不断的资金支持和非常长的存续期很适合支持长期创新的投资。而且除了资金外,CVC背后还有母公司的技术支持。同时,我们的学术研究还显示,CVC投资的这些企业成功退出的概率比较高,退出时的估值也会比较高。

CVC这么好,为什么我们还会看到IVC?

那是因为CVC的劣势是相对来说投资独立性比较差,必须服从母公司战略布局,同时被投公司也有可能会威胁到母公司的战略。一个经典案例就是Google当年投资的Uber,后来和Google形成了竞争关系。另外,毫无疑问的是CVC投资也会存在投资经理人激励不足的问题。

全球CVC发展趋势

基于我们清华五道口金融学院和创业邦合作的CVC行业发展报告中的数据,我们看到过去十年里面CVC的发展实际是很快速的一个趋势。

过去5年,CVC在整体投资规模中的占比首次超过了20%,2018年达到了23%。这个数据是超乎想象的,在世纪初CVC只占风险投资规模的5%左右。我们还可以看到,全球CVC新增数量是以指数级趋势增长的,在2017年达到最高,年增速达到近50%,到今年略有放缓。

CVC主要投资主流高科技行业。过去5年中,CVC最喜欢投的第一个是互联网,第二个是健康医疗。移动手机和通讯也是CVC非常青睐的产业。

CVC的地域分布自去年起有一个明显的转变。我们以前说全世界60%的CVC投资在美国,20%在欧洲,20%在亚洲,比例是6:2:2。而去年,我们亚洲CVC投资比例也有了一个指数级增长,亚洲CVC投资占到了30%。

1998年,成思危先生的“一号提案”,标志着中国VC的迅速发展和崛起。1999年,当时的上市公司上海第一百货商店投资大学生创业,用我们今天话说就是CVC投资。

前面我们已经说到,现在CVC的特殊优势在于,它能够更好地激励企业技术创新。

客观上讲,过去20年中,我们国家在技术创新方面取得了非常伟大的成就。中国已经进入了高铁时代,中国的高铁方便、快捷、准时,基本上是全世界最领先的。再到中国首颗量子卫星等一系列伟大的成就,跟国家创新发展战略大政策是分不开的。

我们往往用申请专利的数量来衡量一个国家创新水平。1995年,我国全年只有200多件专利申请,基本上是从0做起。接下来的20年间,我们实现了指数级增长,在2015年,中国第一次超过美国,成为全球第一大专利生产国,且遥遥领先。

从专利申请专利数量衡量,貌似我们国家已经成为全世界最大的创新大国。但是我们国家的创新质量怎么样呢?可以看到,我们的专利质量差很多,我们的创新质量差很多。去年中兴事件也给我们敲响了警钟,核心技术还没有掌握在我们自己手中。

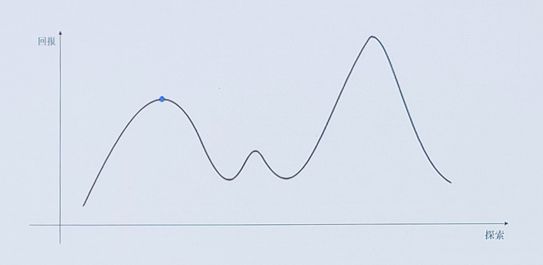

到底什么是创新?创新为什么这么难?我们来看这条曲线,纵轴是回报,横轴是探索过程。创新本身是一个无中生有,对未知路径、未知方法进行的探索过程。

假如说我们现在在这个高点,我们要不要跳出舒适区进行探索?如果我们跳出来会看到,在相当长一段时间里面,我们的收入或者我们的回报是不如我们现在的。所以它代表着创新实际失败率非常高,而且它具有高度不确定性。

所以我们总结起来,创新有三个特点:失败率非常高,周期非常长,并且具有高度不确定性。

和创新对应的是什么呢?是所谓的常规性工作,是对已知的方法和路径反复的应用。常规性工作我们可以用类似于绩效工资的方式进行激励。我们绝大多数人做的绝大多数工作都是常规性工作,包括企业管理,市场营销。

但同时,我们需要激励创新,我们在研究里列出了一系列激励创新的方法。今天的主题是CVC,我就重点给大家介绍CVC如何帮助激励创新。

从大的架构和逻辑上看,CVC是一个综合体,它把大型企业的研发中心和传统的IVC做了综合。大型企业通过自己的研发中心进行创新,传统意义上的风险投资IVC通过投资创业企业进行创新。

一方面,CVC有背后母公司雄厚的资金支持和技术支持,它能够为创业企业提供耐心的资本。创新周期长、不确定性和失败率高,所以我们不能急功近利,必须要有长期耐心的资本。如果一个项目被腾讯、被Google,或是被微软看上,它们就可以源源不断给你资金支持。

另一方面,CVC具备IVC对于市场和政策的预测,它对市场非常敏感,能接触到海量的项目。传统企业不是做投资的,做CVC时能够对市场有非常敏感的预测,同时我觉得最重要的是,它对风险和失败的高度容忍。

我们在学术研究中发现需要这样一个契约组合去激励创新:短期内对失败高度容忍,长期里对创新成功给予高额回报。这样的契约组合才能帮助我们去激励创新。CVC投资周期长,资金雄厚,背后母公司提供战略和协同,因此它能够允许这些创新企业不断去试错、探索,从而激励创新。

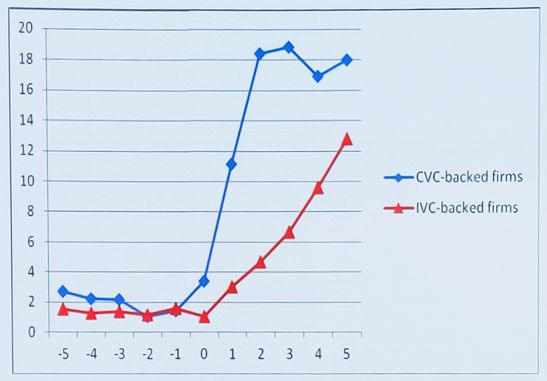

最后展示一个我自己的学术研究,从2010年开始做,2014年发表在国际顶级学术期刊上。这项研究对比两类创业企业拿到资金前后的创新水平,一类是CVC支持,一类是IVC支持。纵轴用专利代表创新水平,横轴是时间,从融资前的1~5年,一直到融资后的1~5年。

拿到投资之前这两类企业创新差不多,每年一两个专利。拿到第一轮投资以后,这两类企业都有显著的创新,因为有钱了,这两类企业的创新水平都有显著提高,这个并不新鲜,不是我们新的发现。

我们新的发现是,这条蓝线在红线之上,斜率更高,即增长速率会更高,这代表了CVC比IVC更能够支持企业激励创新,核心就是它对失败的容忍率更高,能够提供相应的技术支持。同时,CVC投资企业上市和并购概率很高,CVC投资的企业IPO估值倍数也比IVC投资会更高。

MORE | 更多精彩文章