文娱消费升级,催生数字阅读产业内容爆发

本文摘要:

数字阅读行业作为互联网内容的典型代表,处于由PC端向移动端转型后的产业升级阶段,面临居民文娱消费升级风口,在政府倡导的振兴文化产业浪潮中拥有巨大潜力和发展机遇。

▌数字阅读概念定义

广义上的数字阅读指的是阅读的数字化,主要有两层含义:一是阅读对象的数字化,也就是阅读的内容是以数字化的方式呈现的,如网络小说、电子地图、数码照片、博客、网页等等;二是阅读方式的数字化,就是阅读的载体、终端不是平面的纸张,而是带屏幕显示的电子仪器,如PC电脑、PDA、MP3、MP4、笔记本电脑、手机、阅读器等等。

本报告所研究的数字阅读,指通过PC、手机、平板电脑、电纸书等互联网接入设备,用户对网络文学/电子小说、有声读物等以文学表现为内容来源的数字信息,进行在线或离线的阅读行为,未包含网络新闻、报刊杂志、动漫游戏等衍生领域。

▌中国数字阅读行业背景分析

国家政策倾斜,助力数字阅读发展提速

政府对数字阅读地位给予了肯定与追认,陆续出台一系列政策进行引导,逐渐强化渠道和内容的监管力度,持续完善数字阅读行业政策,扶持产业向良性发展。特别是自2014年以来,“全民阅读”上升至国家级规划,连续多次被写入政府工作报告,表明了国家在战略层面对阅读相关产业的重视态度和推动决心。

文娱消费升级,催生数字阅读产业内容爆发

国民收入水平增长稳健,娱乐消费相应提升,精神需求日益旺盛。同时伴随“互联网+”战略的持续推行,新经济形式下将维持互联网内容市场高增速发展状态。数字阅读产业作为互联网内容的典型代表,面临居民文娱消费升级风口,在政府倡导的振兴文化产业浪潮中拥有巨大潜力和发展机遇。

网络普及稳步推进,数字阅读蔚然成风

截止2017年12月,中国网民规模达7.72亿,网络普及率达55.8,互联网发展继续保持平稳增长。在网络大潮下,国民阅读方式也发生了巨大变化,数字化阅读率连续数年持续上升,并已然超过纸质阅读,成为国民阅读主流方式。

网络改善,技术更迭,推动数字阅读产业升级

国家信息化建设脚步加快,网络产业呈现繁荣发展的局面。同时前沿科技探索,如AR/VR、大数据、AI、区块链等技术进步,有利于推动阅读形式、内容生产和互动方式的升级。

▌市场规模

现阶段数字阅读总体市场规模达152亿

在付费订阅、IP授权及广告变现等收入来源推动下,截止2017年末国内数字阅读市场规模达到152亿元,比上年提升26.7%。艾瑞分析认为,在收入规模趋势上,受市场成熟度和内容资源过度开发的影响,未来几年虽然整体市场会保持稳步增长,但增速会有所放缓;在收入结构趋势上,随着IP价值发掘的深入,未来付费订阅在收入中比重会逐渐下降,而版权收入将进一步得到提升。

▌用户规模

现阶段数字阅读总体用户规模达3.8亿

受政策管控和转型升级影响,数字阅读用户增速在经历2014-2015年短暂放缓后,2016-2017连续两年增速回暖至10%以上,用户规模在2017年末也首次突破3.8亿。艾瑞分析认为,随着互联网人口红利逐渐减退及优质内容产出乏力,未来几年数字阅读用户规模增速也将趋于放缓。

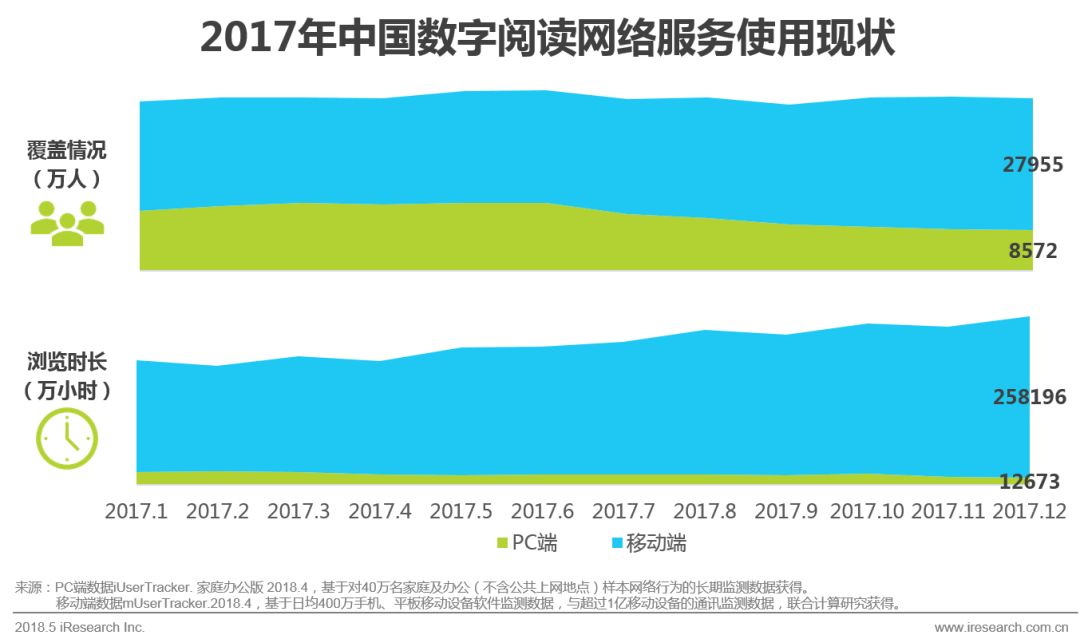

▌网络服务使用现状

数字阅读服务使用稳定,移动端碾压PC端

移动互联网方便快捷,充分利用碎片化时间的优势,越来越受到用户青睐。无论在服务覆盖广度还是在用户使用黏性深度上,移动端阅读均大幅领先PC端,PC端阅读空间正在逐渐被挤占。

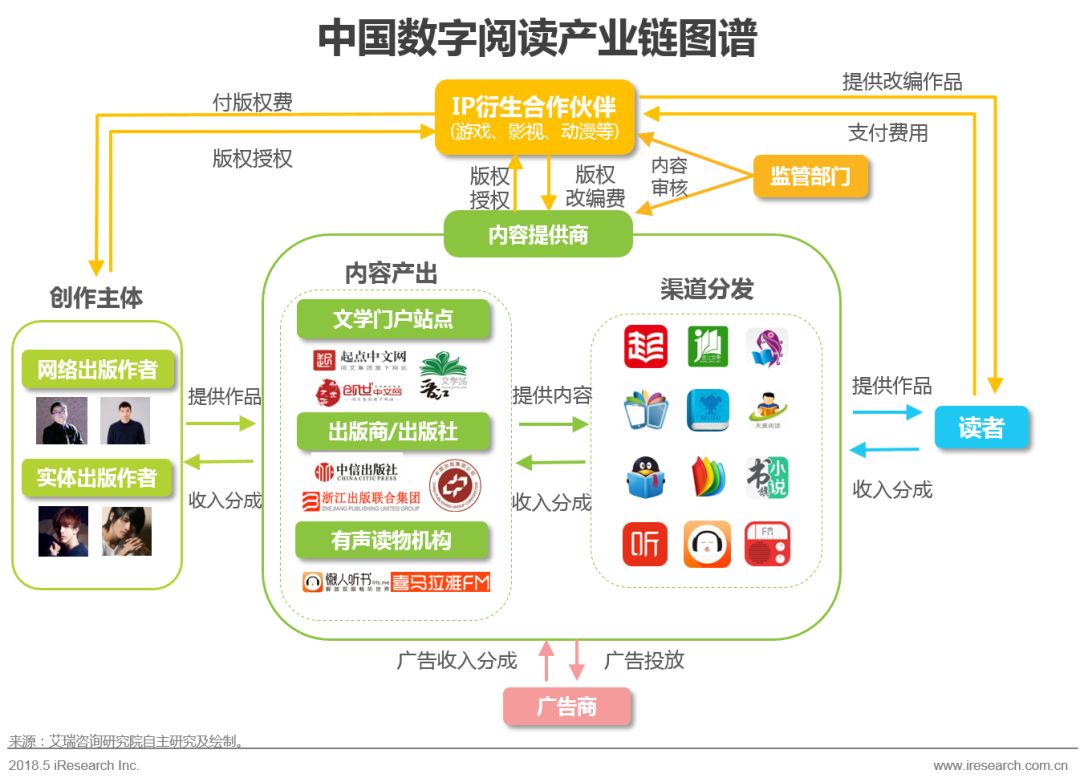

▌产业链图谱

▌企业分类

互联网驱动型和运营商驱动型企业占据行业主导地位

经过激烈的市场竞争,如今我国数字阅读行业企业类型按照业务驱动情况可以分为三类,分别是:以阅文集团、掌阅科技、阿里文学为代表的互联网驱动型,以咪咕阅读、沃阅读、天翼阅读为代表的运营商驱动型,和以京东阅读、当当阅读、亚马逊Kindle为代表的电商驱动型。

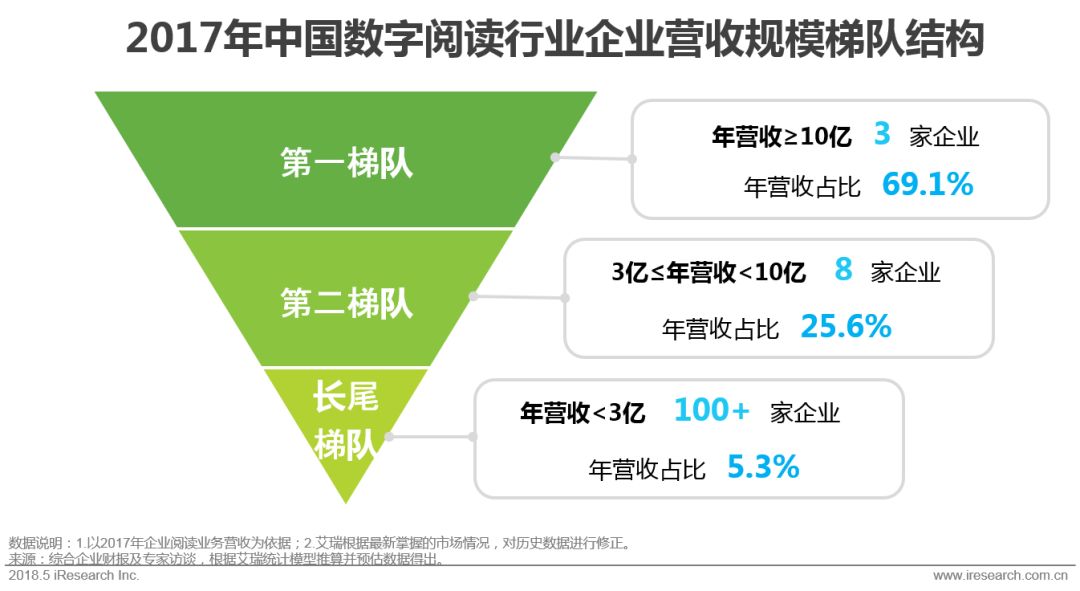

▌企业营收集中度

第一梯队数字阅读企业营收占比接近七成

咪咕阅读背靠中国移动雄厚的资源和平台,阅文集团齐聚QQ阅读、起点读书、潇湘书院等众多优质APP提供的业内核心优质资源,掌阅科技拥有长期用户积累及硬件产品带来的产业链拓展优势,三者营收稳居数字阅读行业第一梯队;此外,联通沃阅读、纵横文学等凭借各自优势也取得了不俗的市场表现,位列数字阅读企业营收第二梯队。

▌启示

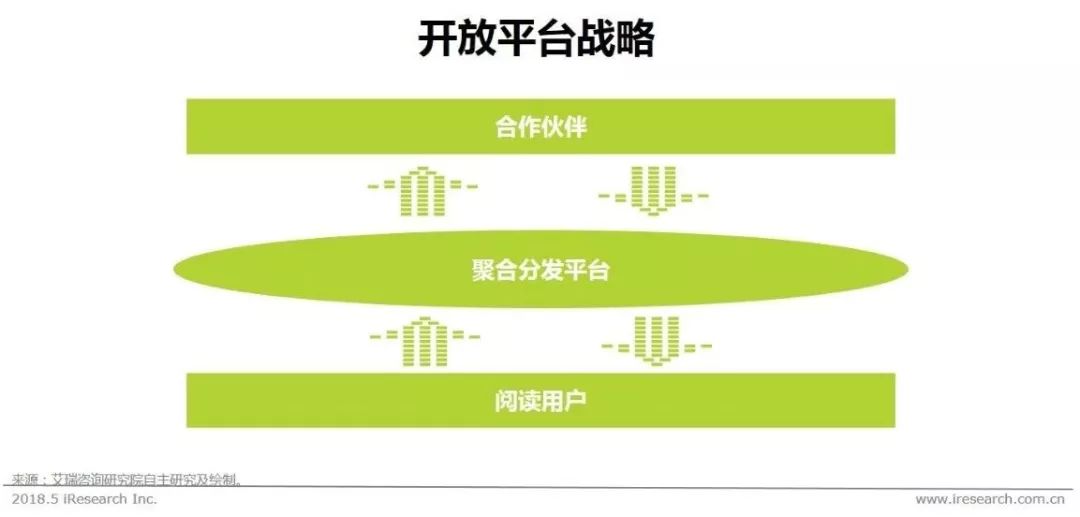

整合内容资源,以开放平台搭建共赢生态圈

背靠亿级用户流量规模,运用线上线下运营推广资源,充分发挥自身优势,搭建开放式平台并整合内外优势资源,实现与合作伙伴的互利共赢。

适应时代需要敢于创新,从本质上推动品牌发展

随着科技发展和社会进步,新技术/新事物必将带来用户阅读体验变革/阅读需求升级,需抓住创新机遇,推进服务创新和产业升级。

践行企业社会责任,提升企业品牌影响力

在数字阅读服务趋于同质化,并且用户对企业声誉形象日益重视的今天,企业主动履行社会责任,将赢得用户对企业品牌价值观高度认可,进而提升企业品牌影响力。

★ 点击文末 “阅读原文” 获取完整报告。

精彩推荐

★2018艾瑞(深圳)年度高峰会议全面启动,扫描二维码立即抢注早鸟票!

如果您对我们的业务感兴趣或想进一步合作,可以直接联系我们:

★ 咨询电话:400-026-2099

★ 咨询邮箱:ask@iresearch.com.cn

登录查看更多

相关内容

Arxiv

8+阅读 · 2018年3月5日

相关VIP内容

相关资讯

相关论文

Arxiv

8+阅读 · 2018年3月5日