![]()

房地产周期和朱格拉周期叠加的双杀虽然会被降息推迟,但早晚还是要来的。

虽然美国频频显出长期国债利率倒挂等经济下行信号,又有贸易威胁,欧洲日韩经济都已经漏出疲态,但美股依然非常坚挺,每次暴跌都很快就被拉起,并没有崩盘的迹象。经济下行周期究竟会不会来到呢?

![]()

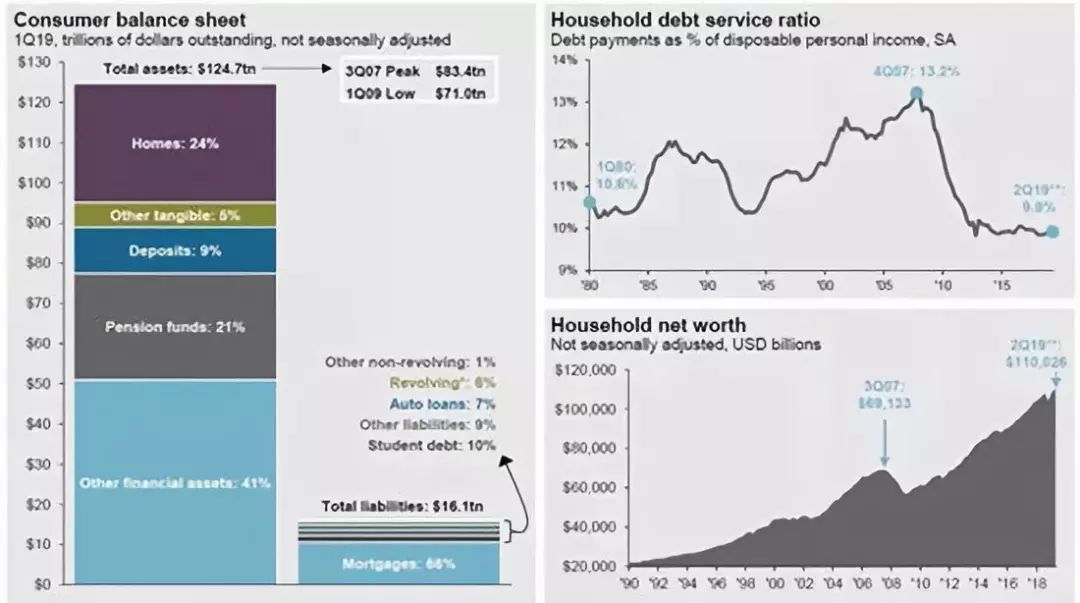

从图1可以看出,美国消费者的主要财产是金融资产和房屋,其中金融资产占了71%。而股市则是美国金融、房地产乃至整个经济的晴雨表,故本文主要从股市和房地产进行分析。

资金市场上,由于实体经济的投资回报太低,愿意贷款的个人和机构已经很少,利率已经开始下降。图1可以看出,以最接近群众生活的按揭利率为例,已经到了近40年来的最低水平。房贷利率反映了个人消费投资意愿低迷。房地产周期是影响最大的经济周期,经历过2008年房地产危机的朋友一定对此印象深刻。房地产周期20年左右,离2008年房地产下行已经11年了,新的下行周期也快了。鲍威尔可以不理特朗普,但他不敢不理华尔街。这大概就是鲍维尔在7月31日搞了个“鹰派降息”的原因。

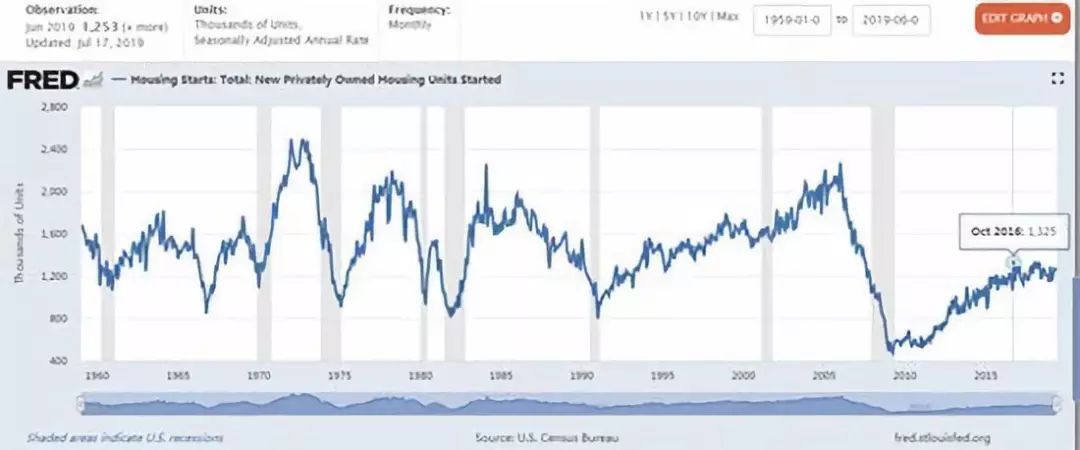

图1还可以看出,对美国经济非常重要的房产按揭利率已经到了非常低的水平,但房价却已经到了很高的水平。这说明美国居民房屋购买意愿已经很低,导致很少有人申请按揭贷款,时间一长,新屋开工率下降,周期就会逆转。而美国新屋开工率增长已经11年,已经停滞3年。

图2:美国新屋开工率历史走势(1959.01-2019.06)。来源:美国统计局

从图2可以看出,美国新屋开工率增长从2016年底就开始停滞。即便有降息预期,2019年7月新屋开工率也只有-0.9%。

如果说因为美国房地产泡沫不明显,房地产是否会进入下行周期还不确定的话,美国经济已经很明显要进入技术下行周期了。

![]()

图3:纳斯达克指数与朱格拉周期对比(1999年4月-2019年8月)。来源:文华财经交易软件

图3是笔者用纳斯达克指数月线图与朱格拉周期的弥合对比图。朱格拉周期10年左右,是最主要的经济周期,以设备投资的更新为基础,比较体现技术更新的经济影响,故对以高科技企业为主的纳斯达克指数影响最为明显。从图3可以看出,从2000年4月互联网泡沫破裂到2007年10月,美国经济完成了一个下跌再上涨的过程,而从2007年10月到现在已经接近12年,下行周期迫在眉睫。

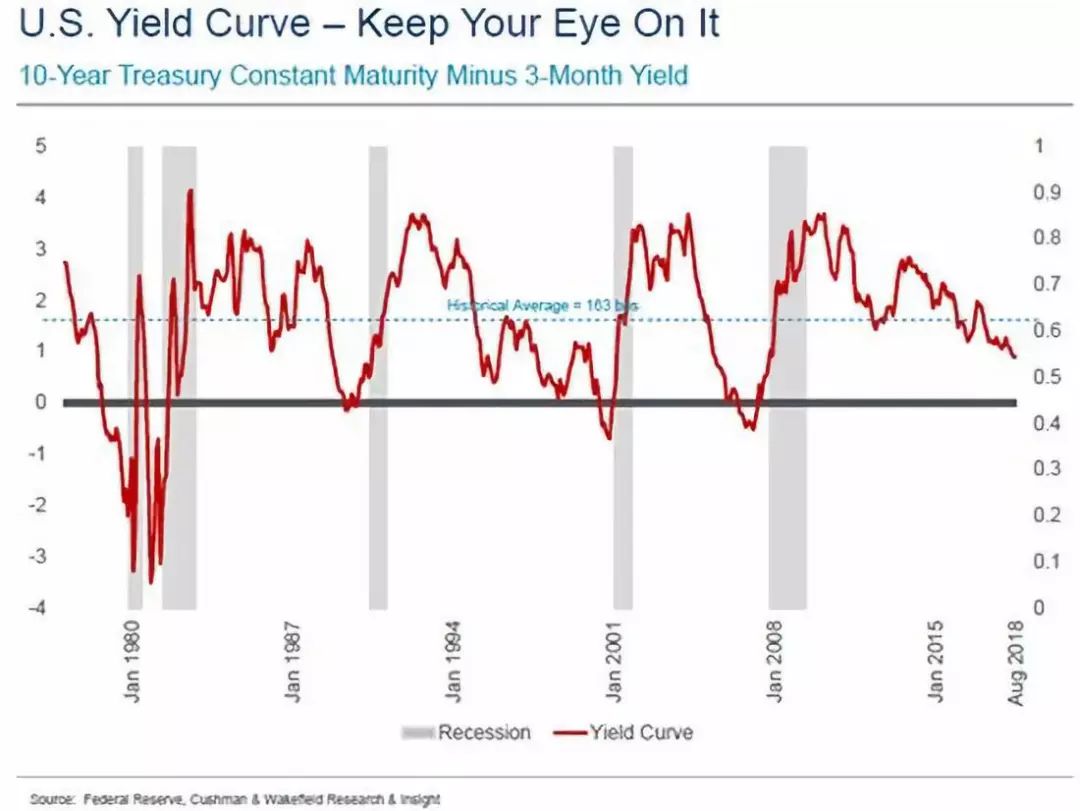

而朱格拉周期在美国国内商界精英和经济学家最重视的美国10年期国债收益率走势曲线图上,则表现得更为明显。

![]()

图4:10年期美国国债到期收益走势图(季度数据)。来源:美联储,Cushman & Wakefield Research & Insight

我们可以从图4清楚得看出从上世纪80年代开始,朱格拉周期在美国10年期国债收益率上表现得非常明显,每次跌破0,就是金融危机。

美国的经济目前来说还是不错的,但其他发达国家就没这么乐观。特别是欧盟,就像世界最大股票投资基金桥水的老板达利奥说的那样:欧洲政治上四分五裂,经济上长期衰退,还缺乏财政货币政策调节空间。其实他还少说了一样,那就是欧盟、加拿大和大洋洲国家都面临严重的房地产危机。

![]()

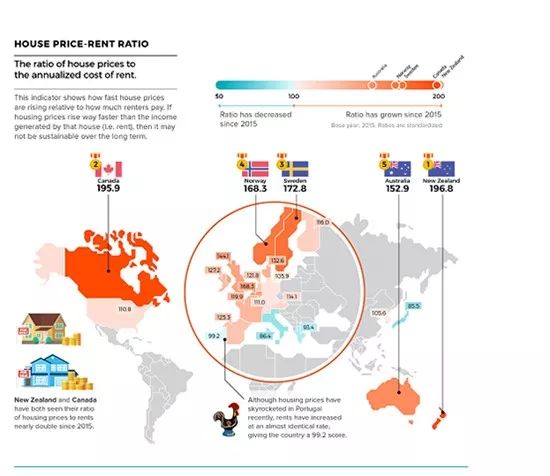

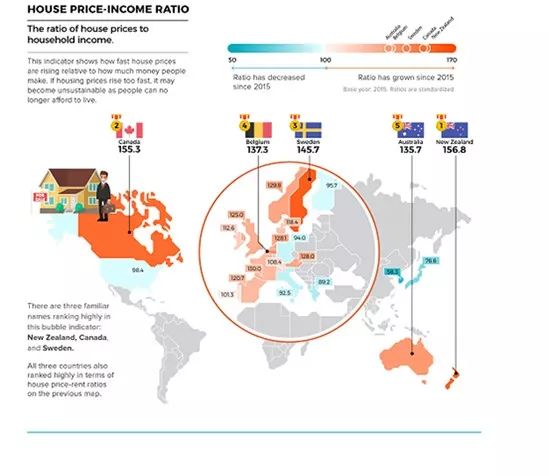

图5:2015年起世界各国房屋租售比。来源:visual capitalist

从图5可以看出,从2015年起,大部分国家包括中国,房屋租售比几乎没有增长,日本还在下降,美国增加了10%,也不高。但新西兰增长了96.8%,加拿大增长了95.9%,瑞典72.8%,挪威68.3%,荷兰也是68.3%,法国19.9%,欧洲国家普遍较高。而且这也不能用中国人去海外炒房来解释。

![]()

图6:世界各国2015年起房价收入比增长情况。来源:visual capitalist

图6显示,自2015年起,房价收入比依然是这些国家较高。中国基本不变,而日本韩国和美国等国家还有所降低。

![]()

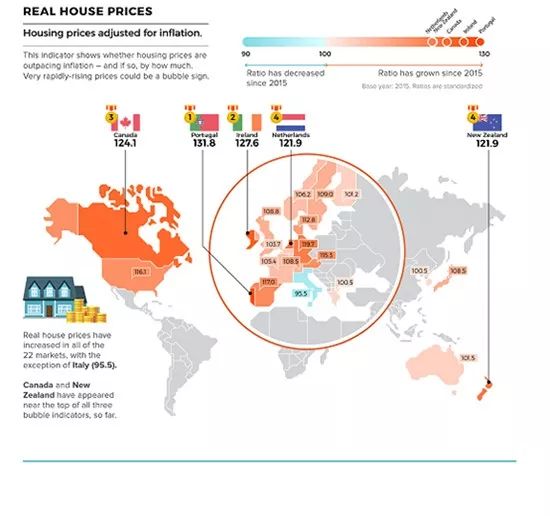

图7:世界各国真实房价2015年起上涨情况。来源:visual capitalist

图7可见,自2015年后真实房价上涨前列除了这几个国家外,还有葡萄牙、爱尔兰、荷兰。值得注意的是,德国房价上涨了19.7%,美国是16.1%。

![]()

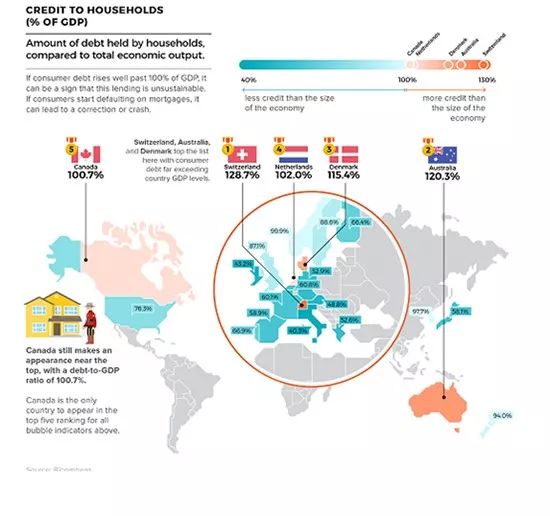

图8:各国2015年后房贷与GDP之比上涨情况。来源:visual capitalist

图8显示,自2015年后房贷与GDP之比上涨幅度,以瑞士最高,28.7%;澳大利亚次之,也有20.3%;然后是丹麦,荷兰。

从图8可见西欧、大洋洲和加拿大自2015年以来滋生了很大的房地产泡沫,又可能率先进入房地产下行周期。

![]()

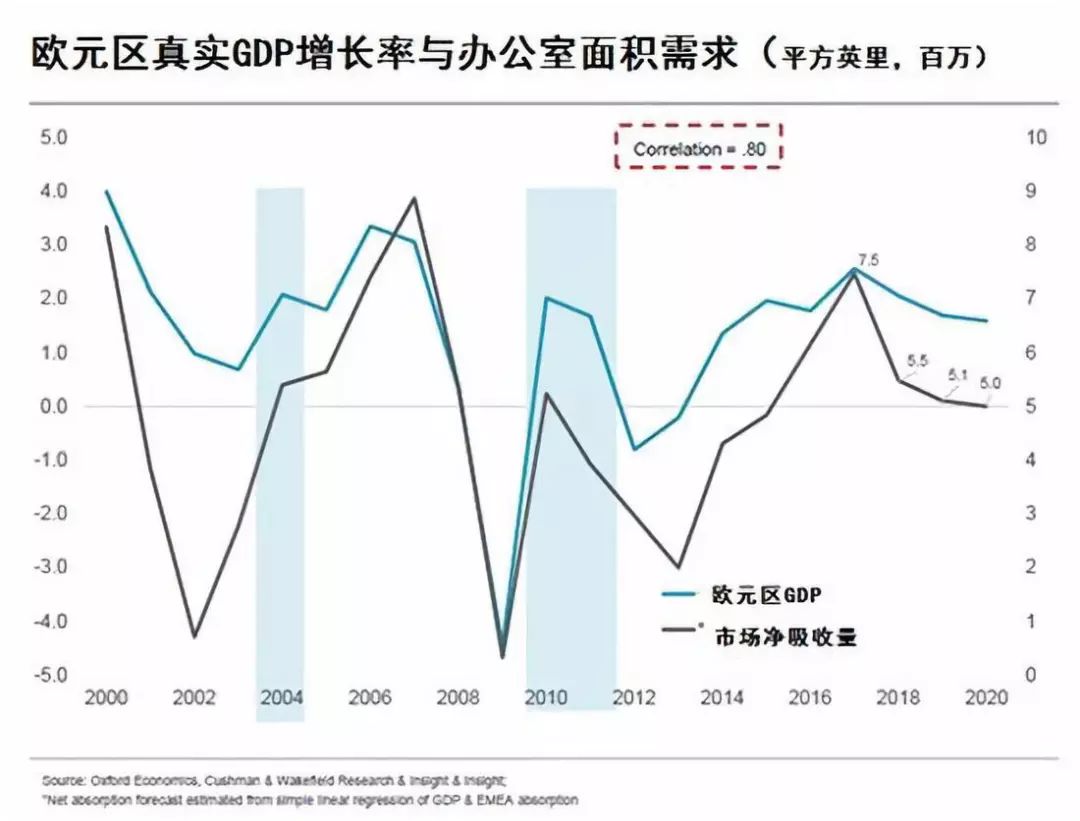

图9:欧元区真实GDP增长率与办公室面积需求增长对比。来源:Oxford Economics, Cushman & Wakefield Research & Insight

从图9我们可以清楚得看到欧元区的真实GDP增长率和商业地产需求量也是符合朱格拉周期的,而且与美国经济的朱格拉周期完全吻合。因此我们可以认为欧美经济都面临朱格拉周期和房地产周期双重下行周期的来临,形势非常危险。

目前欧洲经济领头羊德国经济已经出现了明显衰退信号。德国央行在8月19日警告称,德国可能即将陷入衰退。德国央行称,由于订单不足,导致工业低迷,并且可能逐渐开始影响一些服务业,“总体经济可能再次小幅下滑”。德国央行在最新发布的月度报告中写道,经济可能下滑的主要原因是“工业持续低迷”,导致制造业的订单大幅下降,信心指数大幅下降。德国近期经济数据表明,德国经济已经失速。在8月14日早间,德国在2019年第二季度未季调GDP初值环比降0.1%,符合预期,前值为增长0.4%。经季调后的GDP数据则从第一季度的0.7%放缓至0.4%,超出预期的0.1%。从过去几个月的数据来看,德国的制造业一直处于萎缩当中。伦敦市场研究机构IHS Markit的最新数据显示,7月份德国制造业采购经理人指数降至43.1,创下2012年欧债危机爆发以来的新低,同时也是连续第7个月低于50枯荣线。德国经济研究所(IFO)近几个月公布的商业景气指数也不断下滑,尤其在7月份,德国7月IFO商业景气指数为95.7,相比于前值97.4,预期值97.1,大幅下降,为2013年4月以来的最低值。

而美国与这些国家经济关系密切形同一体,因为特朗普在经济周期高点大搞经济刺激,吹大泡沫,这次经济危机可能会被降息潮推迟,但也会因此危害性更大。最让人担心的是,大部分发达国家,特别是欧盟和日本,都已经是负利率了,日本滥发国债让商业银行购买,等于财政和货币政策都早就没有调节空间了。这次经济下行周期来临后,这些国家很可能束手无策。而对世界经济影响最大的美国,利率也只有2.25%,货币政策空间也不大。由于特朗普早已大幅度降税扩大政府开支,财政调节空间也已经很小。

这次经济周期的上行时间比较长,下行周期可能会杀伤力比较大,或者可能会时间较长。虽然降息和减税等经济刺激手段可以推迟下行周期的到来,但无法阻止它的到来。投资者要注意风险,既不踏空降息产生的大涨,也要注意控制风险,及时抽身。

赵亚赟,财富中文网撰稿人,现为富勤先投资俱乐部秘书长,北京大学中国公共财政研究中心副秘书长,具有多年证券从业经验。

著有《金融战》、《狙击中国》等书。

超级碗从不让人失望,橄榄球成为全球最具商业价值的体育项目

![]()

IBM执行副总裁:小小芯片帮助人类探索宇宙 | 回复 YZ 获取

![]()

来自商业领袖们的毕业建议 | 回复 BY 获取

![]()

40位40岁以下商界精英的人生三问 | 回复 JY 获取

![]()