教程 | 用于金融时序预测的神经网络:可改善移动平均线经典策略

选自Medium

机器之心编译

参与:黄小天、路雪

近日,Medium 上出现了一篇题为《Neural networks for algorithmic trading: enhancing classic strategies》的文章,作者Alex Honchar在文章中通过一个实际预测用例总结了金融时序预测,使用神经网络真正改善了经典的移动平均线策略,提高了最终预测结果。

在之前的 5 篇教程中,我们讨论了用于金融预测的人工神经网络,比较金融时序预测的不同架构,意识到如何通过正确的数据处理和正则化实现充分的预测,执行基于多变量时序的预测,并取得了非常好的波动率(volatility)预测结果,以及自定义损失函数的实现。在第 6 篇教程中,我们借助不同来源的数据进行设置和实验,用一个神经网络完成两个任务,优化超参数从而实现更优预测。

今天,我想借助一个实际的预测用例,对金融时序预测做个总结:我们将使用神经网络改善经典的移动平均线策略,证明它可以真正提升最后的结果,并介绍了一些大家可能感兴趣的新的预测目标。

以下是之前的 6 篇教程:

简单的时序预测:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-part-one-simple-time-series-forecasting-f992daa1045a

正确的一维时序+回溯测试:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589

多变量时序预测:https://medium.com/@alexrachnog/neural-networks-for-algorithmic-trading-2-1-multivariate-time-series-ab016ce70f57

波动率预测与自定义损失:https://codeburst.io/neural-networks-for-algorithmic-trading-volatility-forecasting-and-custom-loss-functions-c030e316ea7e

多任务与多模态学习:https://becominghuman.ai/neural-networks-for-algorithmic-trading-multimodal-and-multitask-deep-learning-5498e0098caf

超参数优化:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-hyperparameters-optimization-cb2b4a29b8ee

你可以在 Github 查看神经网络训练的代码:https://github.com/Rachnog/Deep-Trading/blob/master/strategy/skew.py。

主要内容

如上所述,我们能够预测完全不同的值,从股价变化到波动率。过去我们把这些预测看作是抽象的,甚至试图仅根据这些「上下」变动的预测进行交易。但是我们也知道,存在基于技术分析和金融指标的其他大量交易策略。比如,我们可以建立不同窗口的移动平均线(一个是长线,比如说 30 天,另一个是短线,很可能是 14 天),我们认为交叉点即代表趋势改变的时刻:

两条移动平均线交叉的示例

但是这一交易策略有个主要的缺点:在平滑区域,我们依然在那些无实际变化的点上做交易,从而遭受金钱损失。

平滑区域中移动平均线交叉的示例

我们如何通过机器学习解决这一问题?

让我们看看下面的策略假设:我们在移动平均线交叉处预测某些特征的变化。如果出现一个跳跃,我们便将其作为交易信号;否则就跳过它,因为我们不想在平滑区域损失钱。

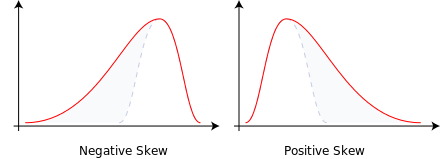

我想尝试把偏度(skewness)作为预测目标,偏度即度量分布非对称性的指标。假设我们预测分布出现变化,这意味着当前的趋势(不只是平滑区域)将在未来发生改变。

分布偏度

输入数据

这里我们使用 pandas 和 PyTi 来生成更多指标,并将其作为输入。我们将使用 MACD、Ichimocku cloud、RSI、波动率等。所有这些值将形成多变量时序,并逐渐变得平滑,以方便之后在 MLP 中使用,或者停留在 CNN/RNN。

nine_period_low = pd.rolling_min(pd.DataFrame(lowp), window= ROLLING / 2)

ichimoku = (nine_period_high + nine_period_low) /2

ichimoku = ichimoku.replace([np.inf, -np.inf], np.nan)

ichimoku = ichimoku.fillna(0.).values.tolist()

macd_indie = moving_average_convergence(pd.DataFrame(closep))

wpr = williams_percent_r(closep)

rsi = relative_strength_index(closep, ROLLING / 2)

volatility1 = pd.DataFrame(closep).rolling(ROLLING).std().values#.tolist()

volatility2 = pd.DataFrame(closep).rolling(ROLLING).var().values#.tolist()

volatility = volatility1 / volatility2

volatility = [v[0] for v in volatility]

rolling_skewness = pd.DataFrame(closep).rolling(ROLLING).skew().values

rolling_kurtosis = pd.DataFrame(closep).rolling(ROLLING).kurt().values

我把获取的指标特征和 OHLCV 元组串联起来,以生成最终向量。

网络架构

这里,我想展示如何训练正则化 MLP 用于时序预测:

main_input = Input(shape=(len(X[0]), ), name='main_input')

x = GaussianNoise(0.05)(main_input)

x = Dense(64, activation='relu')(x)

x = GaussianNoise(0.05)(x)

output = Dense(1, activation = "linear", name = "out")(x)

final_model = Model(inputs=[main_input], outputs=[output])

opt = Adam(lr=0.002)

final_model.compile(optimizer=opt, loss='mse')

这里比较新奇的地方在于向输入和神经网络单个层的输出中添加了小噪声。这样神经网络的运行和 L2 正则化类似,其数学解释请参见 https://www.deeplearningbook.org。

示例来自 http://www.deeplearningbook.org/contents/regularization.html

神经网络按照常规方式进行训练,我们来检查一下偏度预测如何改善(不改善)移动平均线策略(moving averages strategy)。

我们基于 2012 到 2016 年的 AAPL 价格训练神经网络,然后在 2016-2017 年的数据上进行测试(测试教程:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589)。

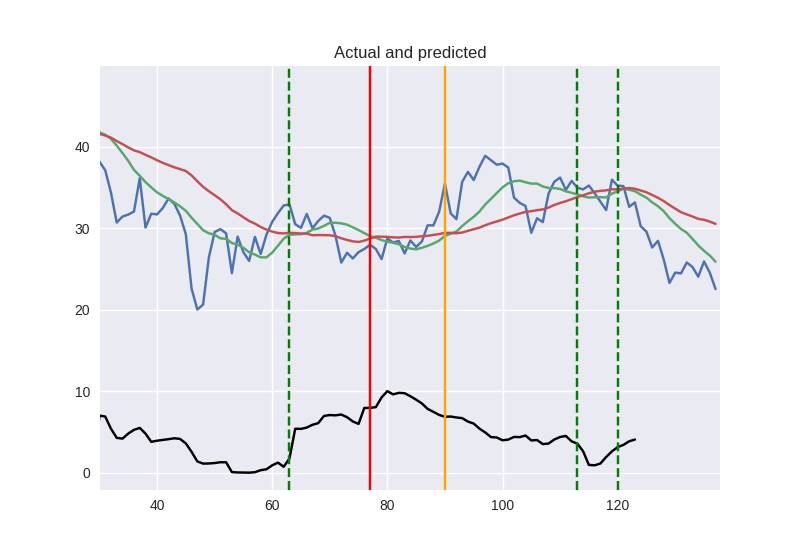

训练完成后,我绘制了收盘价、移动平均线和交叉点处的垂直线:红线和橙线是我们想要进行交易的点,绿线是我们不想进行交易的点。看起来并不完美,我们用回溯测试的方法来判断。

哪一种移动平均线交叉(moving average intersection)有用?

未使用神经网络的结果

我使用这篇文章(https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589)介绍的回溯测试方法进行操作,下面是一些关键度量和图:

[(‘Total Return’, ‘1.66%’),

(‘Sharpe Ratio’, ‘16.27’),

(‘Max Drawdown’, ‘2.28%’),

(‘Drawdown Duration’, ‘204’)]

Signals: 9

Orders: 9

Fills: 9

滚动平均策略(rolling mean strategy)的回溯测试结果

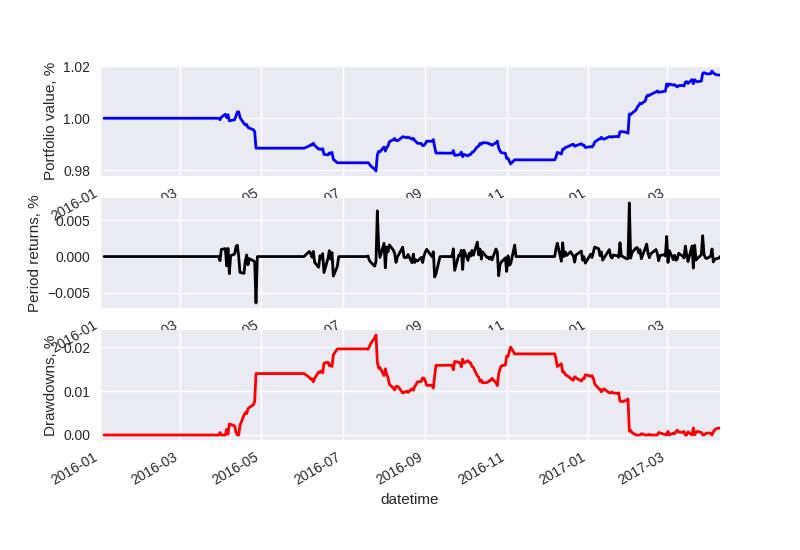

使用神经网络的结果

我们只使用「红色」和「橙色」交易信号,跳过绿色交易信号。我们可以看到,这样的策略少进行了 2 次交易,帮助我们稍微减少首次回落,且最终收益几乎是原来的两倍!

[(‘Total Return’, ‘3.07%’),

(‘Sharpe Ratio’, ‘27.99’),

(‘Max Drawdown’, ‘1.91%’),

(‘Drawdown Duration’, ‘102’)]

Signals: 7

Orders: 7

Fills: 7

使用神经网络的策略的回溯测试结果

可能的改进

看起来这个想法有点作用呢!我还想介绍一些可能有效的改进,大家可以自己试一下:

不同的指标策略:MACD、RSI

将能够极好优化的交易策略与提出的方法相结合

试着预测不同的时序特征:赫斯特指数(Hurst exponent)、自相关系数(autocorrelation coefficient),或者其他的统计动差(statistical moment)

这篇文章介绍了如何使用神经网络实现金融时序预测,也暂时完结了该系列教程。坦白讲,我们无法使用神经网络来预测价格趋势。我们考虑不同的数据源和目标,认真处理过拟合和优化超参数。我们得出的结论是:

处理过拟合时要小心!99% 的案例都需要处理过拟合,如果准确率达到 80% 就不要相信了,肯定是哪里出错了……

尝试使用收盘价或收益以外的其他因素,比如波动率、偏度等。

如果你有不同的数据源,那就使用多模态学习。

不要忘记找出合适的超参数!

创建一个由多个经典策略组合而成的策略,并将其建立在机器学习之上,然后再进行回溯测试。

原文链接:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-enhancing-classic-strategies-a517f43109bf

本文为机器之心编译,转载请联系本公众号获得授权。

✄------------------------------------------------

加入机器之心(全职记者/实习生):hr@jiqizhixin.com

投稿或寻求报道:content@jiqizhixin.com

广告&商务合作:bd@jiqizhixin.com