全国布满3000万摄像头 千亿级智能安防行业报告

来源:智东西

概要:目前我国已安装的监控摄像头也已超过 3000 万个,而同时全球和国内监控摄像头销售市场仍在逐年扩张,每年仅仅我国就将产生数万PB的数据量。

有数据显示,2016年,我国安防行业市场规模已经达到总产值5400亿元,同比增加9%,预计2020年将增至8759亿元。在智慧城市、平安城市、智慧社区等重点建设项目的背景下,安防俨然成为人工智能最为重要的落地场景之一。

安防智能化的问题主要在于海量视频监控数据与人力分析瓶颈之间的矛盾,深度学习提供了很好的解决方案。目前,智能安防系统可以实现目标检测(车牌识别)、人脸识别(属性提取)、目标分类(车、行人)等功能。

本期的智能内参,我们推荐来自安信证券的智能安防行业报告,盘点四大产品化方向,剖析核心技术以及产品研发节奏,预测产业未来格局发展。

以下为智能内参整理呈现的干货:

十年安防布局 AI一招引爆

2011-2020年全球安防镜头市场销售情况及预测

根据美国信息服务社的数字,截至 2015 年末全球已安装了超过 2.45 亿个视频监控摄像头,目前我国已安装的监控摄像头也已超过 3000 万个,而同时全球和国内监控摄像头销售市场仍在逐年扩张,每年仅仅我国就将产生数万PB的数据量。人工处理耗时耗力,智能安防的需求呼之欲出。

安防智能化的核心技术:视频结构化

安防智能化的核心目的正是建立视频监控数据与有用信息之间的映射,即将监控视频转化为人和机器可理解的信息,并进一步转化为公安实战所用的情报,实现视频数据向信息、情报的转化。

事实上,2006年起安防行业就开始向智能化发展,但一直不能有令人满意的重大突破,主要原因有三点:智能识别准确率低,设备环境适应性差,识别智能种类少。近十年的布局能在最近厚积薄发,与深度学习的发展息息相关:

深度学习在各个领域的商业应用(援引商汤科技)

1、深度学习促使识别准确率空前提高。应用深度学习算法的深度智能设备,可以自行提取更多更详细、更微小的特征,从而使得识别分类对象的准确率更高,深度学习让识别率有了质的提升。

2、深度学习直接建立了从数据到目标模型的映射,不再需要人工选择或创建特征集来描述目标。

此外,过去智能分析算法受场景影响较大,单一的模型无法准确描述多种场景,且模型有偏差的话,算法的性能就会下降。而深度学习恰恰解决了智能分析的两大瓶颈:

深度学习实现的多种人物、汽车特征识别

1、 适应足够多的环境和场景。深度学习在训练模型参数的阶段使用了海量数据,相比传统机器学习方法,包含了足够多的场景,并且直接建立从数据到信息的映射,对约束条件的依赖较少,这就意味着深度学习的产品可以应用到更广泛的环境当中。

2、 识别种类更丰富。理论上只要有足够多的样本进行训练,深度学习能够实现比较精准的目标分类识别,自主特征识别的特点又让深度学习特别适用于抽象、复杂的关于人的特征、行为的分析领域。

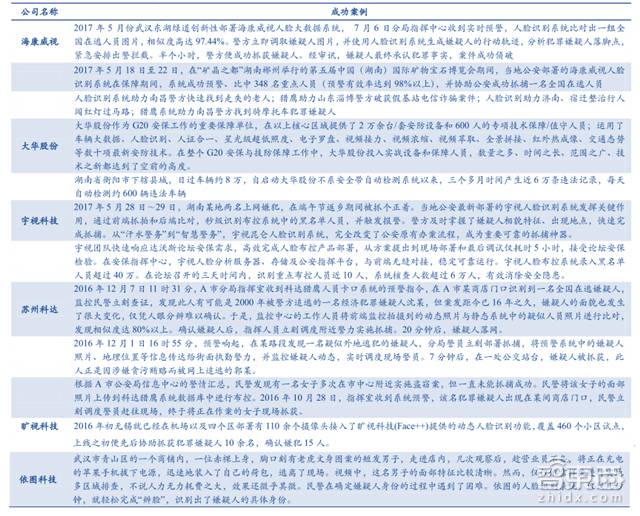

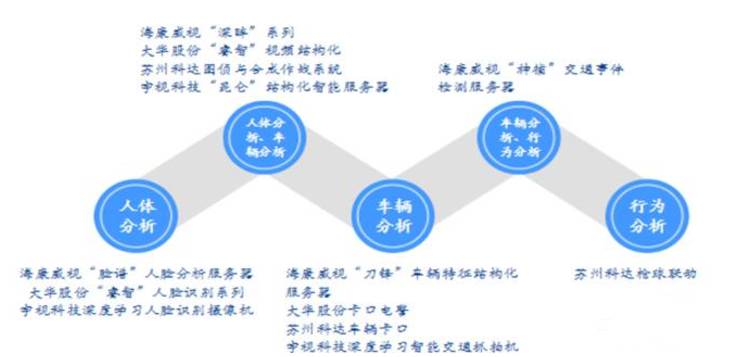

各大厂商的成功案例

四大场景 两种思路

虽然目前市场上各大安防企业的深度学习智能产品宣传侧重点各有不同,但其出发点都离不开四个方向:

1、人体分析(人脸识别、人体特征提取技术);

2、车辆分析(车辆识别技术、车辆特征提取技术);

3、行为分析(目标跟踪检测技术、异常行为分析技术);

4、图像分析(视频质量诊断技术、视频摘要分析技术)

深度学习在安防应用的四大场景

具体到供应端来看,目前主流安防厂商的人工智能产品包括前端(摄像头)和后端(服务器)两类。

前端产品的核心功能是为后端提供高质量、初步结构化的图像数据,其主要作用有两点:提升部分智能分析应用的实时性;节省带宽和后端计算资源。

典型的前端智能摄像头内置深度学习算法,一方面可以在前端完成人脸定位和质量判断,有效解决漏抓误报问题,同时拥有较好的图像效果,即使周围环境光线不佳,人员戴帽子或一定角度下低头、侧脸,仍然可以做到准确识别,并自动截取视频中的人脸输出给后端;另一方面可以输出编码后的网络视频,还支持输出非压缩、无损无延时的视频流图像。这样可以为大型用户节省服务器成本和带宽,因为在同等服务器数量和计算能力的情况下能够接入更多路摄像头。

后端产品的核心功能是利用计算能力对视频数据进行结构化分析,一般包括:

1、智能 NVR,它是基于深度学习算法推出的智能存储和分析产品,兼顾传统 NVR 优势的同时增加了视频结构化分析功能;

2 、高密度 GPU 架构结构化服务器,集成了基于深度学习的智能算法,每秒可实现数百张人脸图片的分析、建模,可支持数十万人脸黑名单布控,人脸 1V1 比对、以脸搜脸等多项实用功能,满足各行业的人脸智能分析需求。

主流厂商人工智能产品

从前后端智能化模块来看,有两种思路:智能前置和后置智能,这一直是行业备受争议的两个方向:

1、 由于前端设备(主要是相机)内的空间有限,再加上功耗、成本等因素的限制,智能前置会受硬件计算资源限制,只能运行相对简单的、对实时性要求很高的算法,但算法升级、运维较难;智能放在前端优点是计算资源专注于前端,大幅节省带宽资源。

2、 后端智能分析(如智能分析服务器)通常可以根据需求配置足够强大的硬件资源,能够运行更复杂的、允许有一定延时的算法,另外,在后端算法升级、运维都会比较方便。

智能前置、后置智能分析优劣势比较

前后端产品不是对立与竞争的关系,将长期同时存在:

1、前端和后端合作的共同目标是为客户提供性价比更高的智能解决方案。具体过程是根据前端与后端的设计特征,将解决方案的执行过程予以分解,在满足智能需求的前提下,使资源利用得最充分。

一般来说视频的检测、跟踪、去重这类与具体识别目标无关、较为通用的功能适合放在前端,而较为复杂的识别、涉及到敏感信息的比对等功能适合放在后端。

2、智能前置与后端智能分析包含着明显的转化关系。随着芯片技术的持续发展,尤其是在以 movidius 为代表的专门为视觉处理设计的终端芯片成熟,使得针对神经网络算法的计算能力大幅提高,越来越多的智能算法可以从后端转向在前端完成。

目前已经有很多智能算法可以在前端实时运行,如进入/离开区域、越界、徘徊、停车、人员聚集、快速移动、物品遗留、物品拿取、人脸检测等。

两大芯片方案推动后端放量

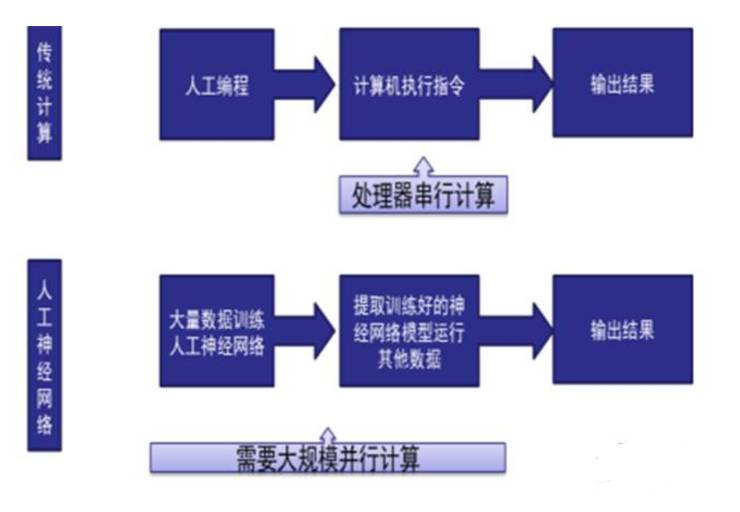

人工智能神经网络算法与传统计算模式对比

深度学习与传统计算模式不同,最大的区别是不以执行指令为目的,但需要大量并行计算资源,因此需要专门的计算芯片来加速计算。实际上无论是前端智能摄像头还是后端结构化服务器,其额外增加的硬件资源核心目的实质上都是为了增加计算能力。

对于智能前端产品目前有两种芯片解决方案:

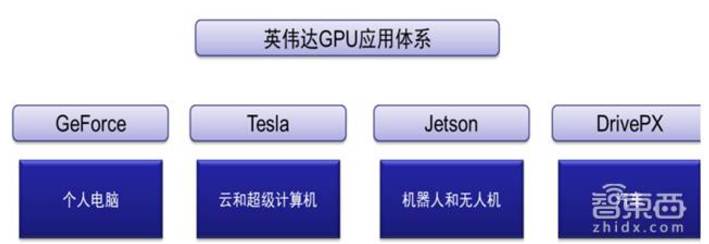

1、采用较为通用的视觉处理器(半定制芯片),如 movidius 、英伟达的 Jetson 系列芯片,通用性较好,能够运行各类神经网络算法,但价格相对较高,主要针对高端市场。

2015 年底,NVIDIA 发布了 Jetson TX 芯片,主要针对终端市场,随后,海康、大华、宇视科技、苏州科达、格灵深瞳、商汤科技等大部分公司的前端智能产品在 2016 年正式推出。

英伟达针对各类智能计算设备开发对应 GPU

2016年主流安防厂商前端智能产品大都是在 NVIDIA 2015年底发布了Jetson TX 芯片后推出

2、将较为通用的智能识别类算法直接固化为 IP ,嵌入到视频监控 SOC 芯片中(全定制芯片),优点是量产后功耗、价格等都极具优势,但功能拓展性有限。

虽然英伟达已推出 Jetson 系列芯片并与多家安防公司合作前端产品,但包含 256 颗 CUDA 核心的Jetson 芯片仍然属于通用型 GPU 计算产品,高昂的芯片成本使得智能前端产品价格过高,难以快速推广,而专用芯片的成熟应用成为我们跟踪前端产品放量的前瞻指标:

① 海康视频监控芯片供应商富瀚微招股说明书透露海康已经将智能分析 IP 授权给公司,应用该 IP 的芯片将在 2017 年量产。

② 商汤科技的 SenseEmbed目前已支持海思Hi3519/Hi3516A/Hi3516D、飞思卡尔 IMX6、ARMCortexA7 等多款主流嵌入式芯片,预计今年人脸识别专用芯片出货可达10万片。

安防智能化不同于安防高清化,安防高清化解决的是输入数据质量问题,所以由前端启动,带动后端需求。智能化解决的是数据处理效率问题,一方面目前大部分安防数据处理都在后端,另一方面后端 GPU 芯片已经应用成熟,相对前端没有芯片价格和功耗的限制,故在安防智能化时代后端产品将率先启动。

未来格局:资源集聚 两超多强

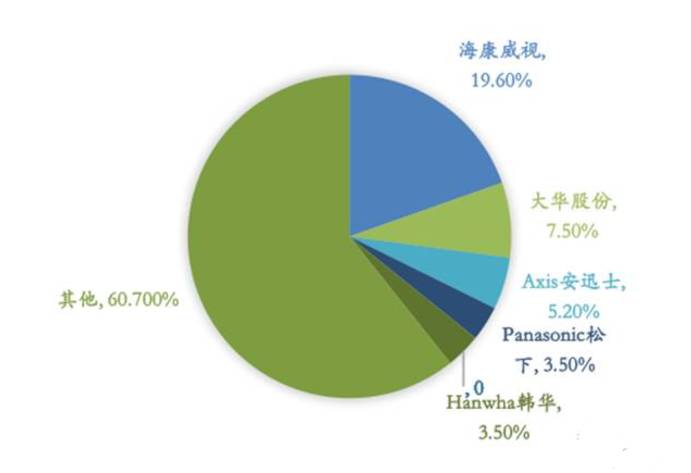

全球安防视频监控市场占有率一览(援引 HIS)

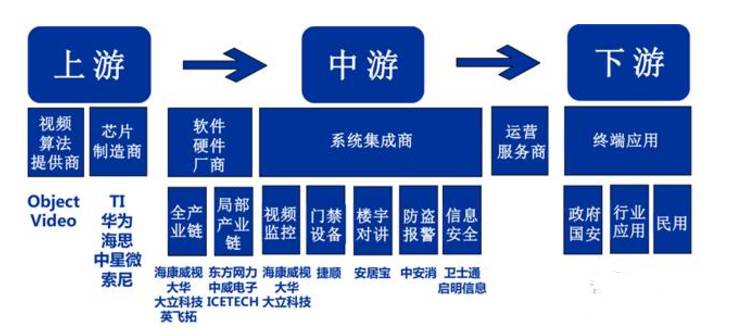

全产业链的厂商布局(援引 欣智恒)

过去几年安防行业网络化、高清化的发展过程使得 “两超(海康威视和大华股份)多强”的竞争格局愈加明显,技术升级推动行业集中度不断提升已经得到充分验证:

1、龙头企业才足够支撑大规模和高质量的研发团队。

传统安防行业规模效应主要体现在上游芯片采购成本优势和销售渠道优势上,在智能化技术变革中研发能力门槛空前提升:目前国内主要只有海康、大华两家安防企业能够在全球 LFW 人脸识别比赛、ImageNet 图像识别中拔得头筹已经验证了这一点。

更需要关注的是随着图像识别率进步速度的放缓,使得安防龙头企业在应用场景、产品能力、市场渠道方面的优势相比于纯技术驱动的科技公司更为显著。

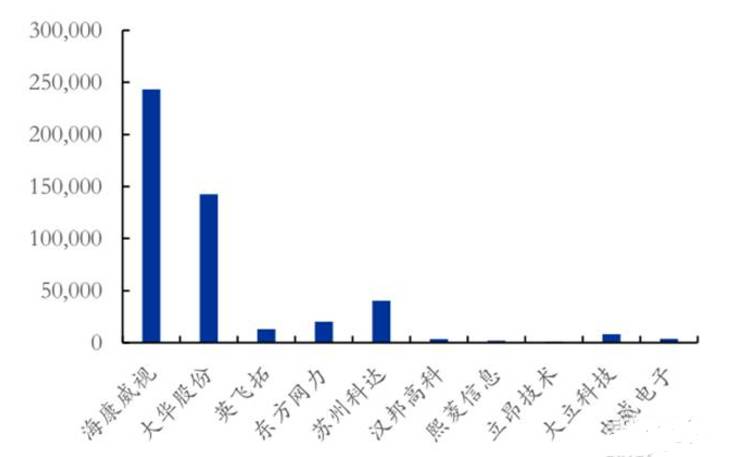

A股主要安防视频监控公司研发费用(单位:万元,援引Wind)

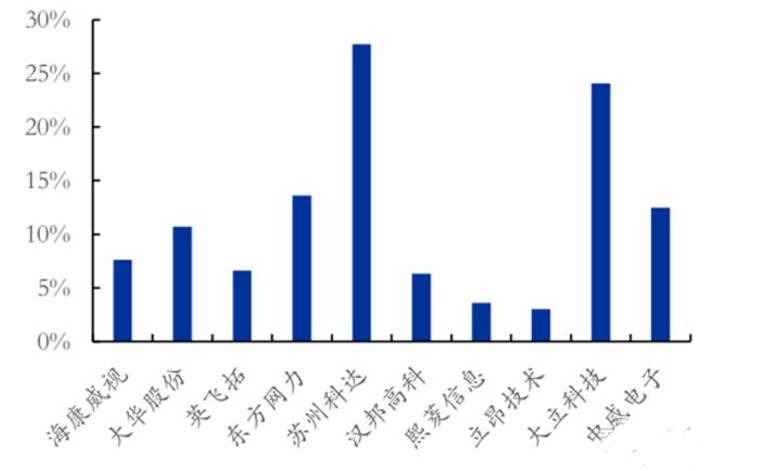

A 股主要安防视频监控公司研发费用占营收比例(援引Wind)

2、龙头企业才有智能化所需的全解决方案运营经验和完整的产品体系。

安防产品是非标准化市场,行业龙头本身品牌溢价优势明显,而实现安防智能化需要前后端产品的整体配合(包括前后数据格式的统一),市场将进一步向能够提供整体解决方案的龙头企业集中。

安防智能化需要针对不同场景提供各类解决方案(援引 face++)

人工智能给安防企业带来的根本性改变是:

1、对计算资源要求空前巨大,云计算模式成为趋势,零售行业成为践行安防云模式的首选场景。

目前后端智能业务大多以提供搭载 GPU 结构化服务器和相应的人脸搜索、人脸布控等软硬件一体解决方案来盈利。对于公安等信息安全敏感客户需要搭建自己的私有云,但对于更广泛的客户群体所需要的并不是结构化服务器,而是其提供的计算资源和上层应用,这使得转向云计算模式越来越重要。

2、安防企业的能力从提供安防设备和解决方案上升为从安防数据中获取有价值的信息,使得客户可以只为有价值的信息买单而不用为安防设备买单, 将加速安防运营模式推广 。

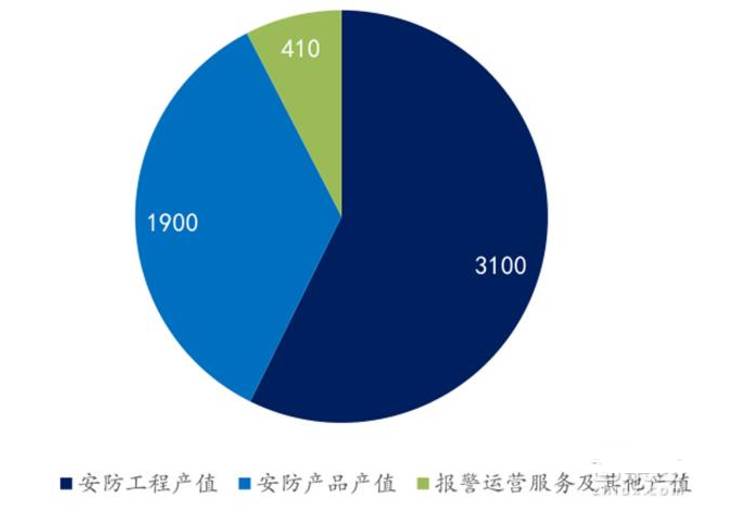

从产业结构来看,根据安防知识网数据,去年我国安防产业总规模达到了 4000 多亿元,安防工程和安防产品占据超过 90%的市场份额,而运营服务规模占比仅为 7%左右,远低于欧美安防运营服务市场规模,这意味着安防运营服务仍有很大的市场空间。

安防行业各产值概况(单位:亿元;援引 CPS)

智东西认为,在人工智能技术目前的成熟度来看,基于感知智能的智能安防成为主要的落地产品。这一领域的相关技术部局已有十年之久,加上政策环境利好(智慧城市、平安城市、智慧社区等重点建设项目),可以说是人工智能率先开启的一大风口。但考虑到相关的模式识别技术趋于成熟,传统安防企业的产业链布局相对完善,且已有成熟的应用场景、产品能力和市场渠道,而半定制芯片产业的壁垒又太高,留给技术驱动型创企的空间似乎并不多。

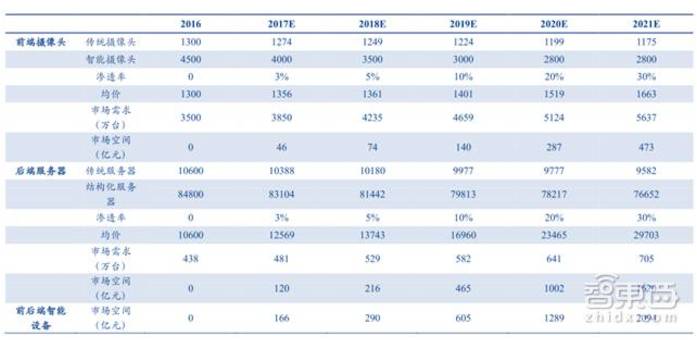

附: 智能前后端设备市场空间测算