贸易摩擦下,豪车经销商龙头中升控股还能买吗?

作者 | 大爱橙子

数据支持 | 勾股大数据

1

公司介绍

中升控股是中国最大的汽车经销商集团,主要经营品牌有奔驰、雷克萨斯、宝马、奥迪、捷豹路虎等豪华品牌以及丰田、本田、日产等中高端品牌,中升是国内最大的奔驰、雷克萨斯和丰田经销商。

截至2018年末,公司共有318家经销店,其中豪华品牌175家,中高端品牌143家。每年公司会通过自建或者收购的方式有计划的增加网点数,目前公司的网点有245家位于1/2线及省会城市。

2018年,集团销售了41万辆车,其中豪华车占比为47%;销售额上看,豪华车凭借更高的单价,占比达到70%,且呈现逐年上升的趋势。

2

财务数据

作为一家典型的经销商,公司的业务主要有三块:新车销售、售后服务和代理金融保险等服务,这其中前两块业务为大头,第三项业务计入其他收入,不影响毛利。

新车销售常年占公司收入的90%左右,售后的收入占比逐渐提升。新车销售受当年汽车销量影响,属于增量业务;而售后业务属于存量业务,主要受过往买车的基盘数量影响。因此新车销售收入的波动要大于售后收入。

从毛利数据来看,售后毛利率远高于新车销售毛利率,常年在45%-50%区间,而进来新车销售毛利率只有4%左右的水平。新车销售毛利率受新车销量波动的影响,毛利率波动也很大,而售后的毛利率稳定很多。

虽然新车销售毛利率较低,但是由于新车收入比重大,因此早年在毛利结构占据了很高的比重。近年来随着售后比重的提升,公司的业绩波动性降低。

新车毛利率波动是短期业绩波动的最大影响因素。而且一般由于车越不好卖时,折扣越大,因此对于毛利的影响往往是双杀。

3

复盘,是什么导致了公司股价的波动

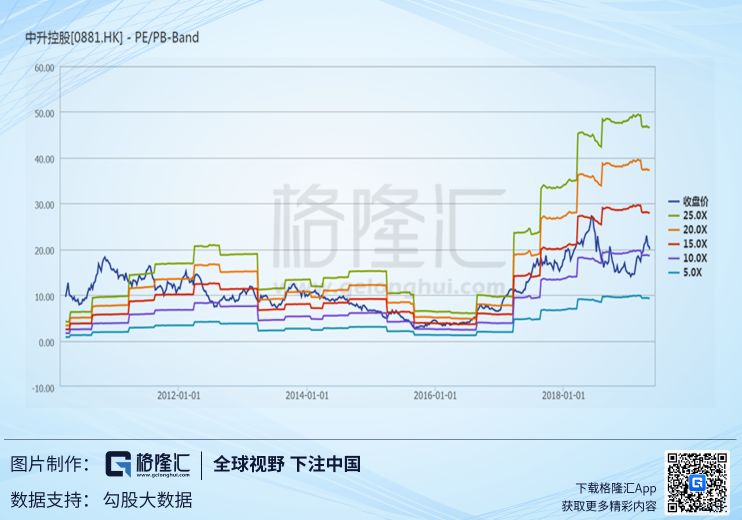

公司股价从2013年10月份的12.6港元一路下跌至2015年9月最低的2.68港元,然后在接下来不到三年时间走出了酣畅淋漓的10倍行情,股价最高28元,继而在半年的时间里股价腰斩。公司的股价波动幅度非常之大,然而却紧紧符合公司基本面的走势,我们需要通过复盘找出公司业绩的主要驱动因素。

阶段一:2013.10→2015.9,股价从13元跌到2.7元,pe从25x 跌到了10x。

2014年和2015年公司业绩都很差,归母净利润同比分别下滑25.7%和38.6%。新车销售收入其实从2013年增速就开始放缓,当年增速为2.8%,不过新车销售毛利率还算稳定,2013年的增长核心驱动因素在于毛利结构的改善,主要是毛利率较高的售后业务保持稳定的增长。

然而2014年和2015年开始售后增速开始放缓,分别为13.1%和7%;同时新车销售增速依旧低迷,同时新车销售的毛利率大幅下滑,从2013年的4.2%下跌至2014年的3.3%到2014年的2.6%。一方面新车销售毛利率下滑,另一方面售后增速放缓导致毛利结构恶化,低毛利率的新车收入占比提高。两者结合起来导致了公司的毛利率大幅下滑,2014和2015年的毛利增速分别为0和-2%。

由于三费合计与毛利相当,三费只要稍微增长一点就会导致利润的大幅下滑。

阶段二:2016.7→2018.6,股价从4元至28元,pe从20x到股价最高点是15x,因为业绩不断增长,因此pe出现回落。

2016年、2017年新车销售增速恢复至20%左右的水平,同时新车销售毛利率从2.6%修复至3.3%的水平;同时售后增速恢复至25%左右的水平。这两者导致毛利率从2015年7.9%的水平修复至2016年的9.2%和2017年的10.1%,毛利增速分别为40%和33%。

2015年下半年其豪车的毛利率就已经开始改善,中高端毛利率在下半年继续下滑。受益于奔驰E级的上市(奔驰在公司新车中收入占比近30%),公司的新车毛利率在2016年和2017年开始出现好转。

同时由于2015年的降息,导致2016年公司的财务费用大幅下降;以及2015年新店收购后逐渐整合导致规模效应显现,使得管理费用和销售费用下降,2016年和2017年三费增速远小于毛利增速,业绩实现了爆发。

阶段三:2018.6-2019年初,股价从28元至14元,pe从2018年6月15x降至8月的8x,7-8x的pe一直维持到了2019年年初。

2018年归母净利润同比增长8.5%,远低于之前两年的增速。2018年新车收入增速和售后收入增速都比较稳定,主要的影响在于新车销售的毛利率。

2018年3月底,政策上宣布将要降低进口车的关税,从25%降至15%,关税变动将于7月1日生效。作为一个正常的消费者,在这种情况下,大概率是会选择持币观望的,等到7月1日再买。同时期间中美出现了贸易争端,对于后续经济的担忧,也使得消费者延迟了豪车这种大额开支。这加剧了观望的情绪。长达3-4个月的观望,对经销商造成了巨大的打击。

2018上半年的新车销售毛利率为3.7%,下半年的毛利率为2.6%。新车销售毛利率从Q4开始企稳改善。

从以上复盘中,我们可以看出,公司的售后增速和毛利率都比较稳定,而新车销售毛利率数据的波动会导致业绩波动较大,是短期最重要的驱动因素。但是随着毛利结构中售后部分占比越来越高,毛利的波动性开始逐渐改善。

4

当下基本面有什么好转?

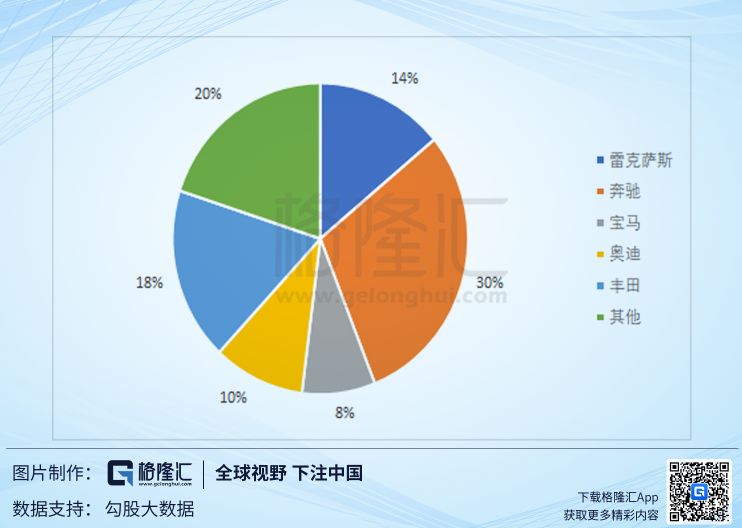

目前公司的收入结构中奔驰占比30%,雷克萨斯14%,宝马8%,奥迪10%,丰田18%,其他品牌20%。

2018年各品牌的销售毛利率分别如下。奔驰和日系品牌由于供需较为健康,厂家对供应节奏有着很强的规划,因此毛利率波动很小。宝马受去年的关税影响较大,毛利率承压,但是已经于2018年四季度回暖,同时2019年是宝马的产品周期大年,多款新车上市,宝马终端折扣将进一步下降,这将利好新车毛利率。

基于以下的预测,2019/2020年新车收入增速为19%/18%,毛利率为3.2%/3.4%。

售后方面,公司的网点数一直保持稳定的比例增长,随着店龄的成熟,售后增速预计可以保持稳定。2019/2020年售后增速预测均为25%。三费保持与2018年一致。

其他收入方面,主要是代理金融保险和二手车,这一块收入增速一直保持较高的增速,2018年这一块和毛利之比已经达到26%。

基于以上预测2019/2020年公司归母净利润增速分别为32%/30.8%,对应PE为7.7/5.9。

从公司过往业绩上看,新车毛利率波动过大,并且新车在毛利结构中占比较大,导致了公司业绩有很大的波动性,这导致市场在给中升估值时很很谨慎。

目前有以下几个方面原因,可以说明中升估值具有很大的吸引力:

1)从历史上看,中升的pe底就是10倍左右,长期一般水平在15x,目前已经处在历史底部。

2)2018年的新车毛利率下降有很大的意外,主要是关税导致的政策观望,目前这一因素已经消失,新车毛利率将会回升。

3)售后在毛利结构中占比越来越高,目前已经达到70%,这经一部消除了公司业绩的波动。从毛利率下降,但是公司依然实现归母净利润8.5%的增速就可以看出,主要是售后的支撑。

4)汽车后市场的繁荣,公司汽车金融、二手车业务增速较快,这一部分已经占比毛利较大比重,市场似乎尚未反映这一块。

按照中长期15x的pe,中升的估值目前可以提升50%。

风险提升:受关税影响,中升的宝马、奔驰中部分美产车会受到影响,目前奔驰、宝马进口比例在20%左右的水平,最近的经销商股价下挫也是该原因。这会对进口车的销量造成一定影响,但是积极的一面在于,美产进口豪车加关税会利好雷克萨斯,会抵消一部分利空。