中国音乐流媒体的江湖往事

去年彭博社就曾爆料,腾讯将分拆音乐业务单独上市,彼时,外媒给的估值约为100亿美元。而在今年腾讯召开的2017年年度业绩会上,腾讯总裁刘炽平的发言验证了之前外媒的爆料,刘炽平表示:“关于分拆的问题,公司分拆的数目很少,在可见的将来,腾讯音乐可能是候选者。主要是因为它在发展中进行了并购,它的股东结构更适合分拆。”

7月8日腾讯发布一则公告,宣布腾讯将剥离在线音乐娱乐业务,独立上市,而上市的目的地则是美国。腾讯音乐分拆上市的消息坐实。

不过,此一时,彼一时,这才过了大半年,腾讯音乐的估值就已经上升至300亿美元了。

1

从qq音乐到TME,无敌是多么寂寞

在很多人的记忆中,腾讯音乐还停留在QQ音乐的那一个小小的图标。殊不知,如今腾讯音乐已经形成几乎垄断中国在线音乐市场的帝国,就其用户规模来说,甚至称得上世界第一。

时间倒回到三年前,中国在线音乐市场的格局还是三足鼎立——腾讯音乐、阿里音乐和海洋音乐(China Music Corp)正上演着“三国演义”。腾讯旗下拥有QQ音乐,阿里旗下拥有天天动听和虾米音乐,海洋音乐旗下拥有酷我和酷狗音乐。

从2015年的数据来看,QQ音乐市场渗透率为 40.0 %,酷狗音乐、酷我音乐分别为32.4%和 23.3%,天天动听和虾米音乐则分别为 7.1% 和 2.0%。海洋音乐在在线音乐app TOP5 中占有两席,酷我加酷狗的市占率竟能力压腾讯和阿里,似乎创造了一个蚂蚁战胜大象的神话。

酷狗与酷我:起了个大早,赶了个晚集

酷狗与酷我可以算是中国在线音乐的开路人之一。酷狗音乐成立于2003年,酷我音乐成立于2005年,而腾讯2005年2月才推出QQ音乐。经过十几年的发展,酷狗与酷我积累起了庞大的用户群体,甚至取代QQ音乐成为众多用户的装机必备。

如果按今天中国互联网企业的发展速度,电商平台拼多多创立仅四年便向SEC递交了招股书。过个几年,酷狗与酷我月活上亿,离上市也该不远了吧。

不过现实有点残酷,时间过了十年,曾经的创业明星也熬成了“半老徐娘”,让多少VC苦等多年,深套其中。眼见上市还是遥遥无期,那要不哥俩先合并一下吧?说不定就柳暗花明了。合并后的海洋音乐曾于2016年5月传出赴美IPO的消息,两个月后剧情突然反转,海洋音乐宣布终止上市,腾讯接手,成立腾讯音乐娱乐集团(TME)。

酷狗与酷我的结局,对投资人来说恐怕已经是最好的结果了。酷狗与酷我的IPO,恐怕是时隔多年之后不得已而为之的。彼时,中国用户的付费习惯没有形成,在线音乐收入模式单一,还处于烧钱状态。酷狗与酷我虽然积累了庞大的用户群体,但单个用户价值非常低,陷入了用户增加不增收的尴尬。

而国际形势也不太乐观,音乐流媒体在美国IPO并没有多少成功的先例。唯一的一家Pandora在上市之后,由于巨额版权成本导致盈利遥遥无期,股价跌至谷底。法国音乐流媒体平台Deezer递交招股书不到一周就撤下,原因是资本市场环境不佳。

图:2014年至2016年7月Pandora周线图

内忧外患之下,这似乎是一场注定要失败的IPO,而失败的后果,他们再也承受不起。所以,当腾讯收购海洋音乐之时,后者的估值仅为27亿美元,甚至低于上次融资的30亿美金。

阿里音乐:自断经脉后逐渐掉队

阿里与腾讯的交锋几乎在中国互联网每一个垂直领域都能看到。毛主席说“不是东风压倒西风,就是西风压倒东风”,这一次,腾讯压倒了阿里。

前面提到,三年前在线音乐市场还是三足鼎立之势,阿里旗下虾米音乐与天天动听尚有“一战之力”。彼时,阿里音乐将资深音乐人高晓松与宋柯招至麾下,分别任阿里音乐董事长与CEO,似乎彰显了阿里的野心。

在阿里音乐迈向星辰大海的路上,天天动听成为了牺牲品。2016年12月份阿里宣布,在天天动听基础上“改版”而来的阿里星球,彻底砍掉了本地音乐播放功能,用户如果想继续呆在阿里音乐,将不得不使用虾米音乐听歌。这意味着曾经移动端最经典的音乐播放器产品“天天动听”正式退出历史的舞台。

这个“突然”的消息,一时间让天天动听上亿用户愕然。从阿里的角度来说,这样做可以将资源集中在虾米音乐,实现集中力量办大事的效果。还能借天天动听沉淀下来的用户,推广阿里音乐下一代产品——阿里星球。

后来的事实证明,这样的战略着实是失败的。天天动听大量核心用户流失,更多到了腾讯的阵营中去。阿里星球运营没多久便被用户抛弃,最后一次更新定格在2017年3月,距其停止音乐服务仅三个月。甚至现在仍有天天动听曾经的用户在阿里星球的下载页面上留言,怀念被砍掉的天天动听。

经此挫折之后,阿里音乐逐渐掉队,唯一的虾米音乐也掉出了TOP 5外,与排名第五的网易云音乐相距甚远。

失去了对手的腾讯音乐此时发现“无敌是多么的寂寞”,其凭借QQ音乐、酷我音乐、酷狗音乐+全民K歌形成的音乐矩阵,几乎垄断了中国在线音乐市场。旗下四款app分别占据移动端渗透率前四位。其身后追赶者亦寥寥,纵观整个在线音乐市场,除了网易云音乐凭借社交属性尚有追赶之势,其余玩家纷纷掉队。

过去四年,腾讯音乐花重金购买了大量的音乐版权,以巩固其在在线音乐市场的优势。这其中包括全球三大唱片公司的独家代理。2014年,腾讯音乐获得华纳音乐版权,两年后,将索尼的音乐版权收入囊中,2017年3月获得环球音乐出版公司的词曲独代权,至此集齐全球三大唱片公司的音乐版权。腾讯音乐拥有国内最大的音乐库,据称超过1700万首。

2

音乐流媒体平台的版权之殇

前面提到,酷狗和酷我平台因为高企的版权成本与单一的收入来源而陷入亏损泥潭,无法自拔。无独有偶,国外绝大多数的音乐流媒体平台都处于亏损的漩涡之中,音乐流媒体平台如何盈利,俨然是个国际难题。

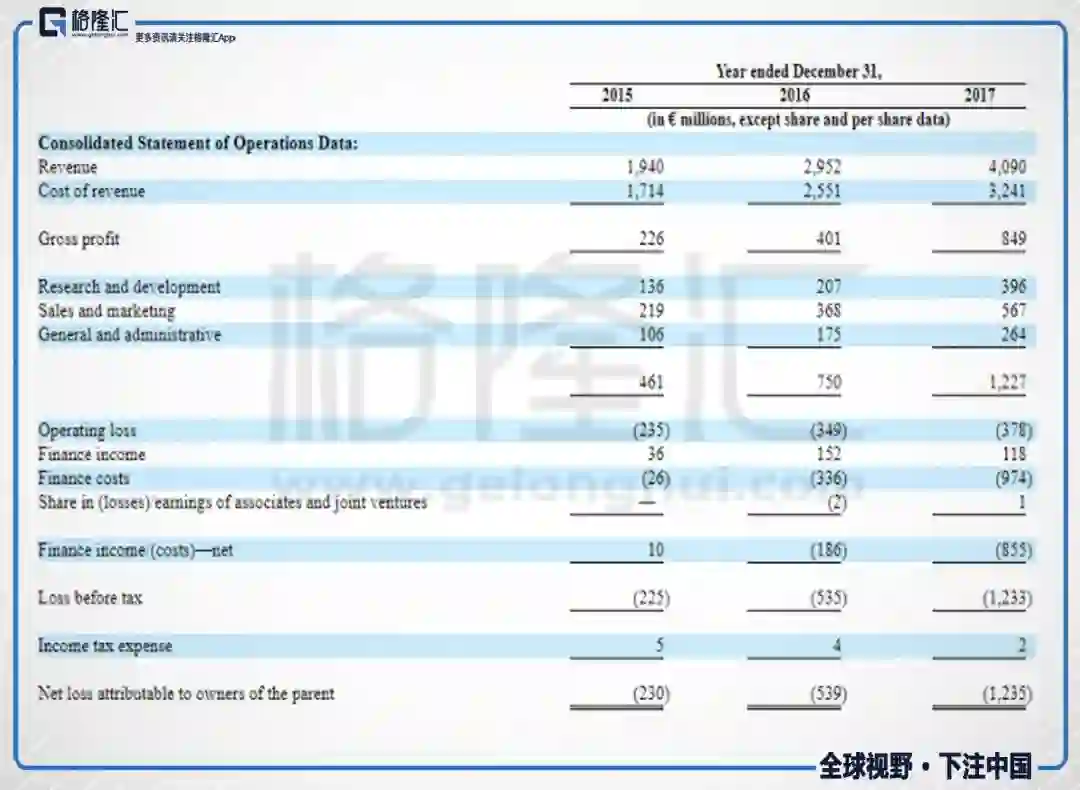

美国最大音乐流媒体平台Spotify于今年4月在美国上市,根据其招股说明书,2015年,2016年和2017年度,Spotify分别实现了19.4亿欧元,29.52亿欧元和40.9亿欧元的收入,年复合增长为45%。伴随着收入增长的是其营收成本的快速增长,2017年其营收成本高达32.41亿欧元,合253.3亿人民币,而这其中主要的成本就是版权开支。这也是为什么这三年,Spotify的运营亏损达2.35亿欧元,3.49亿欧元和3.78亿欧元。Spotify的尴尬处境基本代表了时下绝大多数音乐流媒体平台的处境,所谓赚得越多,亏得越多。

2016年6月,环球唱片收购了百代唱片,全球四大唱片公司变成了三大,索尼、环球、华纳三分天下,几乎囊括了世界上所有主流音乐的版权。

流媒体只是一种媒介,内容仍然被唱片公司所掌控。流媒体平台想要播放音乐,必须要从唱片公司手中购买版权。这笔开支也是主流音乐流媒体平台的主要成本来源,可以说,流媒体平台被唱片公司扼住了命运的咽喉。这也是为什么一些如Spotify这样的平台想要直接跳过唱片公司,直接与歌手签约。不过这样的模式还不具规模。

天价版权对音乐流媒体平台是把双刃剑。一方面,拥有版权越多就意味着竞争力越强,就能吸引更多的用户。尤其是独家版权;另一方面,巨额的版权成本让大部分平台盈利困难,但又无可奈何。

何止是音乐流媒体平台,视频流媒体平台面临同样的困境。从某种意义上说,视频流媒体平台与音乐流媒体平台的运营模式并无不同,皆是扮演内容整合者的角色,其上游是内容提供商,如唱片公司、制片公司等,下游则是普通用户。流媒体平台从这些内容提供商手中购买内容,然后整合到自己的平台上,供用户消费。

这也是为什么,视频流媒体行业与音乐流媒体行业的状况基本相同,如中国三大视频网站——爱奇艺、腾讯视频、优酷土豆,仍处于持续亏损中,短期看不到盈利的希望。

可是,在这两个细分行业中,偏偏有两个“奇男子”,早早盈利,活的非常滋润,它们就是美国视频流媒体的代表——奈飞,和中国音乐流媒体的代表——腾讯音乐。

3

腾讯音乐率先盈利,意味着什么

巨额版权开支让绝大多数音乐流媒体平台压力山大,可是,腾讯音乐已经盈利了,并且已经盈利两年了。这就好像当年班上学习好的同学,偏偏比你还努力。

根据融资材料显示,腾讯音乐在2016年收入近50亿元,净利润近6亿元;2017年其营业收入超过94亿元,净利润超过18.8亿元。

腾讯音乐不仅已经率先盈利,而且其去年的净利润率高达20%,这就秒杀了多少上市的科技公司了。腾讯音乐预计2018年营收将达170亿元,净利润或达到36.5亿元。按这一数值计算,则300亿美元估值的腾讯音乐2018年PE(TTM)为54.8倍。无论从增长速度,还是利润率上看,腾讯音乐都担得起这一估值水平。

腾讯音乐的盈利让不少陷入亏损泥沼中的音乐流媒体平台艳羡不已,分析下来,我们认为主要有两点原因:

1、音乐版权一般以国家为界限,其成本也各不相同。腾讯音乐购买了各大唱片公司在中国的版权,腾讯音乐的版权开支要大大低于一些国际音乐平台。去年Spotify的版权开支高达200多亿人民币,而腾讯音乐去年获得环球音乐的独家版权代价为3.5亿美元,由于版权协议一般为两三年,所以这还要摊销至明后年,基本可以估算出腾讯音乐每年的版权开支在40~60亿人民币左右。较低的版权开支为盈利创造了空间;

2、腾讯的变现方式多样,付费音乐、秀场、转授权、广告、游戏等都能创收,其中音乐包月只是很小的一部分收入。这一点上很有中国特色,中国用户的付费习惯还未完全形成的背景下,腾讯音乐不得不通过各种其他方式实现流量变现。腾讯音乐虽然用户数高达7亿,但其付费用户仅1200万人,对比之下,拥有1.7亿用户的Spotify却拥有7500万付费用户。况且单一付费用户的价值也差很远,QQ音乐会员月费仅8/12元,是Spotify 的大约1/9~1/6。

从实现盈利的路径上来看,腾讯与奈飞差异显著。奈飞完全没有广告,其收入几乎只靠付费会员的付费,依靠全球范围内超过1.2亿的用户,奈飞的盈利状况良好。而腾讯音乐则另辟蹊径,其来自付费会员的收入只占总收入的很小一部分,相反通过广告、转授权、专辑售卖、直播等多样化的收入填补了这一块空白。

奈飞的成功在一定程度上代表了整个流媒体行业未来的发展方向。至少在这两点上奈飞可能会引领腾讯音乐,一是付费模式的成功,腾讯音乐在建立了垄断优势之后,可以开始发掘用户的付费需求。这一点上不仅仅是奈飞,国内爱奇艺就是成功的先例,其今年第一季度用户付费收入占总收入的近一半;二是独家自制模式的成功,奈飞的自制剧是其保持用户粘性和竞争力的关键。前面提到Spotify跳过唱片公司直接与用户签约,这种趋势在国内也有燎原之势,像是腾讯音乐就签约独立音乐人发布数字唱片,计划在未来3年内,不计成本地打造中国原创音乐新生态,为原创音乐人创造5个亿的收入。

4

尾 声

酷狗音乐、酷我音乐IPO折戟沉沙,腾讯音乐此番如果上市,可说是圆了酷狗酷我的夙愿。只不过,当年酷狗酷我上市是不得已而为之,如今腾讯音乐再上市则是顺势而为。

版权是音乐平台的核心竞争力所在,腾讯音乐这几年不予余力地四下购买版权,为自己筑就了坚固的护城河。

去年国家版权局提出要求几大在线音乐平台购买音乐版权应避免采购独家版权后。腾讯音乐相继与网易云音乐、阿里音乐达成了互授协议,三家音乐平台相互转授权的音乐作品达到各自独家版权数量的99%以上。但关键就在于这1%,以腾讯音乐1700万首的总量计算,至少有十几万首音乐仍然是腾讯独家。

如果说唱片公司依靠版权扼住了音乐平台的咽喉的话,那么腾讯音乐就能依靠独家版权扼住其他平台的咽喉。

今年4月1日,由于网易云音乐的杰威尔版权到期,且未进一步与腾讯音乐达成版权协议,不得不把包括周杰伦歌曲在内的全部杰威尔版权歌曲都下架了。至今这部分歌曲仍未恢复。

当你在其他平台上连周杰伦的歌都听不了的时候,你大概率会投入腾讯音乐的怀抱。

这1%的空间便成为音乐平台争夺用户的筹码。因此,腾讯音乐一旦上市,将可能加大版权的垄断,强者恒强的马太效应将会进一步释放。

【作者简介】

puuuuuma | 格隆汇·专栏作者

守得云开见月明——潜心海外中概股掘金

【精华推荐】