导 读

面对5G的高额投资和复杂竞争关系,网络共享再次提上全球运营商议事日程,虽然网络共享目前主要是无源网络共享,但有源网络共享至少已经迈出了第一步,在成本收益压力下,5G时代更深度的有源网络共享或许会成为现实。

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读

面对5G的高额投资和复杂竞争关系,网络共享再次提上全球运营商议事日程,虽然网络共享目前主要是无源网络共享,但有源网络共享至少已经迈出了第一步,在成本收益压力下,5G时代更深度的有源网络共享或许会成为现实。

昨日,知名运营商沃达丰宣布在未来18个月中将对其在欧洲的优质铁塔资源进行整合变现,具体来说是将其在欧洲的铁塔资源分拆出来成立一家独立公司TowerCo,由专门团队来管理,计划在2020年5月成立,成为欧洲最大的铁塔公司,此举是沃达丰在5G时代深入网络共享战略的重大举措。面对5G的高额投资和复杂竞争关系,网络共享再次提上全球运营商议事日程,虽然网络共享目前主要是无源网络共享,但有源网络共享至少已经迈出了第一步,在成本收益压力下,5G时代更深度的有源网络共享或许会成为现实。

网络共享从无源走向有源

移动蜂窝网络共享主要是网络基础设施的共享,一般可分为无源网络基础设施共享和有源网络基础设施共享。无源网络基础设施共享主要是铁塔和站址共享,包括所有各类无源器件如电力供应、机架、冷却设备等,有源网络基础设施共享则包括无线接入网共享、无线接入网与核心网共享。这些基础设施都是运营商巨额投资的主要来源,通过共享方式提供可以大大节约运营商资本支出。

在过去几十年中,网络共享有不少成果,但基本上集中在无源网络共享方面,最为典型的是全球多地铁塔公司的成立和运营,大大节约了运营商重复建设的成本。知名的铁塔调研机构TowerXchange创始人曾撰文指出,二十多年前,一批新生的电信铁塔公司创造出了一个价值3000亿美元的新基础设施资产类别。铁塔公司通常能分为两种类型:第一类是独立铁塔公司,比如American Tower、Crown Castle、SBA等,这些公司的创建可以追溯至上世纪90年代中期美国的私营铁塔建造商开始保留和收购资产之时;第二类是由运营商牵头成立的铁塔公司,这类铁塔公司的51%或更多的股本由母公司持有,典型的包括中国铁塔、Indus Towers、Bharti Infratel等。

以中国铁塔为例,自2015年全面运营以来到2017年底,基础设施共享已经使中国的新建铁塔需求量减少了56.8万座,节省了1003亿元人民币。

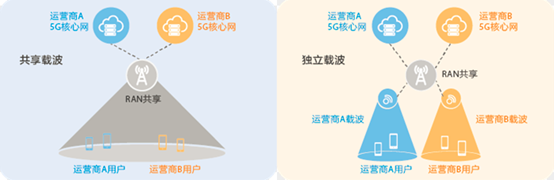

有源网络共享也已有一些进展,实际上,3GPP早在5G标准制定之初就考虑到了有源网络共享,明确要求终端、无线接入网和核心网侧都支持5G网络共享功能。中兴通讯专家肖迎曾在《5G网络共享解决方案》一文中解读了3GPP推荐的网络共享方案,即MOCN和GWCN两种模式的共享网络架构。其中MOCN(Multi-Operator Core Network)指一个无线接入网可以连接到多个运营商核心网节点,可以由多个运营商合作共建RAN,也可以是其中一个运营商单独建设RAN,而其他运营商租用该运营商的RAN网络;GWCN(Gateway Core Network)是指在共享无线接入网的基础上,再进行部分核心网共享。MOCN共享网络架构下,根据载波是否共享又分为独立载波网络共享和共享载波网络共享,两种形式都是在很大程度上节约了运营商无线接入网投入的资金。

来源:《中兴通讯技术》

在技术和标准层面,有源网络共享、频谱共享等已经准备就绪,在商用进程中,有源网络共享似乎进展缓慢。但是,我们已经看到了全球运营商从无源网络共享向有源网络共享扩展的探索,很多运营商已经走出了第一步。

面对5G,有源网络共享已迈出第一步

作为全球网络覆盖范围最广的运营商,沃达丰昨日宣布准备成立独立的铁塔公司意义重大,因为这不仅仅是公司组织架构调整的动作,也不仅仅是铁塔共享的动作,更是和其无源+有源网络共享的业务战略紧密相关。近期,沃达丰在意大利、西班牙和英国等国与当地多家运营商签署了有源和无源网络基础设施共享协议,而且还计划在欧洲大部分国家都签署网络共享协议。沃达丰希望通过此举可以低成本地在欧洲更大范围内快速推出5G网络中获益,并进一步降低建设成本和运营成本。

新的铁塔公司TowerCo将成为欧洲最大的铁塔公司,拥有大约61700座铁塔,分布在欧洲10个国家,其中75%的铁塔站址位于德国、意大利、西班牙和英国等大型市场,这些优质资产预计每年可以带来17亿欧元的营收和9亿欧元的利润。

成立单独的铁塔公司,初期或许主要是将其自有的优质站址资源开放给其他运营商,但作为沃达丰有源和无源网络基础设施共享战略的组成部分,此举成为深度网络共享的第一步,这些运营商之间深入的有源网络共享合作已经在实践中。所以说,这不仅仅是一个大型铁塔公司的成立,更是一个5G时代全面网络共享探索的开始。

例如,今年年初,沃达丰和西班牙电信旗下的O2就达成新的协议,将其网络共享合作扩展至5G。在此之前,两大运营商曾经成立了一家合资公司,用以管理双方共享的基础设施。双方已经在推动升级并共享高容量光纤的传输网,以支持5G的各类功能。另外,不久前意大利的两家电信运营商和沃达丰就签署了一份涉及有源基础设施的5G网络共享谅解备忘录。

虽然之前电信运营商更多的是选择通信铁塔等无源基础设施共享,但正如沃达丰一样,在5G时代运营商似乎开始对传输网、基站设备等有源基础设施共享有了更大的兴趣。实际上,不仅仅是沃达丰,全球多个运营商开启了有源网络共享的探索:

2018年12月,瑞典两大运营商Tele2和Telenor签署协议,将网络共享的范围扩大到5G中,此前两家运营商在2G和4G时代就开展网络共享的合作。根据两家公司的协议,其网络共享将扩展至整个瑞典的50%,届时数千个新建基站将是共享基站,而且2020年提供5G入网。Tele2和Telenor开展网络共享的合作方式是在2009年成立合资公司Net4Mobility,基于这一合作,两家公司最先在瑞典建成第一张覆盖全国的4G网络,确立其竞争优势。

2019年7月初,日本运营KDDI和软银签署合作协议,双方可以互相使用对方的基站资产,在日本农村地区联合推出5G网络。当前日本社会存在一系列问题,如老龄化严重、劳动人口减少、基础设施老化、自然灾害频发等,促使其采用新的管理方式,充分利用物联网、人工智能、大数据的手段,而5G网络也是达到这一目的的手段。为实现网络共享,KDDI和软银计划成立合资公司来进行该工作,目前双方成立联合筹备办公室,先在北海道、千叶、广岛三个地方开展网络共享试点,来验证共享5G网络的效果,进而在更多农村地区推广。

2019年7月初,欧洲运营商Orange比利时公司和Proximus签署网络共享协议,这一合作涉及到无线接入网的共享,也支持即将商用的5G网络共享,提升双方网络质量和室内覆盖。双方在无线接入网方面进行合作,但依然保持对各自的无线电频谱资源的控制,以及独立运营各自的核心网,保证给用户提供不同的服务体验。这一合作也是计划在2020年第一季度以合资公司形式进行,Orange预计此举可以为其累计节约3亿欧元的建设和运营成本。

早在2016年初,印度电信部就宣布,允许电信运营商共享天线、供电电缆、传输系统等有源电信基础设施,以降低成本,加快网络铺设。允许共享有源基础设施后,电信运营商可以开始制定频谱共享协议,而频谱共享的法规是印度政府于2015年8月推出的,规定印度移动运营商可以通过签署频谱共享协议的方式共享同一通信服务区的频谱资源。

从已经开展有源网络共享合作的运营商案例中,我们可以看出目前的有源网络共享依然处于初级阶段,可以说只是迈出了第一步。笔者认为,其中比较典型的特征包括:

(1)未涉及频谱共享:在所有这些有源网络共享的案例中,运营商之间依然保持对自有频谱资源的控制权,也就是说这种有源网络共享仅仅是基础设施方面的共享,没有与频谱共享结合起来,当然,有源基础设施+频谱共享的方式面临更复杂的技术挑战;

(2)初步有源共享:共享合作中各方运营商保持计费平台、鉴权系统、核心网等基础设施的独立性,更多在于无线侧和传输的共享,若涉及到核心网共享,则是一种更加深度的共享方式;

(3)合资公司运营:运营商一般成立合资公司的形式开展网络共享的合作,以此保证双方投资和收益公平性。

不管你愿不愿意,网络共享必须提上日程

全球很多主流运营商在有源网络共享方面已迈出第一步,而中国和美国的运营商在这方面似乎并无实质性进展。当然,网络共享,尤其是有源网络共享涉及到监管、技术、商业模式等多重障碍,大规模的有源网络共享从网络规划阶段就要开始充分考虑,一直持续到网络的整个生命周期,所以不是一朝一夕可以完成的。

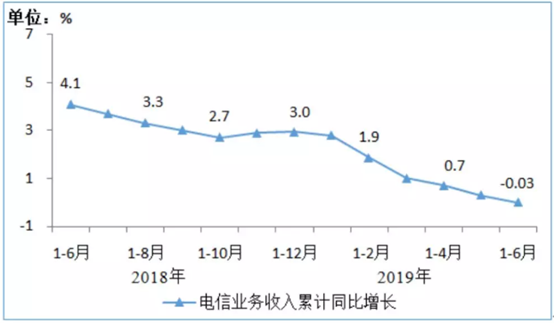

不过,即使有多么不情愿,网络共享也必须推进。5G还未开始大规模商用,电信业的日子已经不好过了。本周,工业和信息化部公布了2019年上半年通信业经济运行情况,电信业务收入同比下降0.03%,进入负增长区间。

来源:工信部

电信业务收入同比下降的主要原因在于移动通信业务收入下滑。过去一年多时间中,移动通信业务收入的增速一直在下滑,但是,移动通信业务收入陷入负增长,却是今年的“专利”,若负增长趋势继续下去,这意味着电信业收入总量到了下行的“拐点”。

收入总量的下行,加上接下来5G投资支出远高于以往网络投资,电信业必须考虑“开源”和“节流”并重。开源方面,业界大部分将希望寄托于5G上,希望5G能够带来更多增长点,但是目前所有探讨的5G商业模式、收入增长点仅仅是理论,实践中不一定能达成所愿;节流方面,网络共享方式确实在理论和实践上都被证实能够获得大量资金节约的方式。

在笔者看来,虽然国内外仍有大量运营商还未开启有源网络共享的方式,但随着5G商用的到来,成本收益的压力倒逼这些巨头们不得不将网络共享提上议事日程,在这个过程中,政府的政策引导也非常重要。有源网络共享有不同程度和深度的共享,正如其他运营商实践一样,可以从试点开始,从初级的有源网络共享开始,在保证业务可靠性和用户体验基础上渐进式推进,但重要的是,必须先迈出第一步。

“挚物•AIoT产业领袖峰会”

免费票明日关闭,最后十二时辰!

往期热文(点击文章标题即可直接阅读):