为什么华东医药比信立泰涨得更多?

最近有个讨论——为什么华东医药比信立泰涨得更多?笔者竟然一时语塞。是啊,同样都是白马股,为什么华东医药股价走势远远强于信立泰呢?今天就来分析一下。

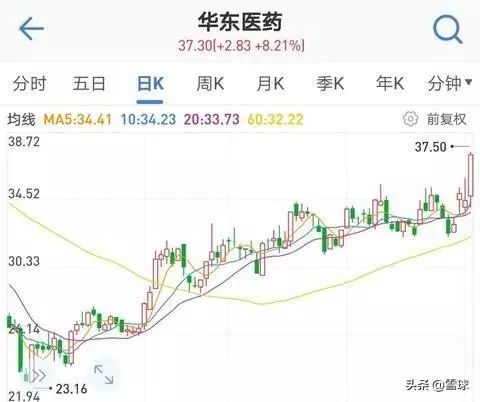

(1月4日以来华东医药日K线图)

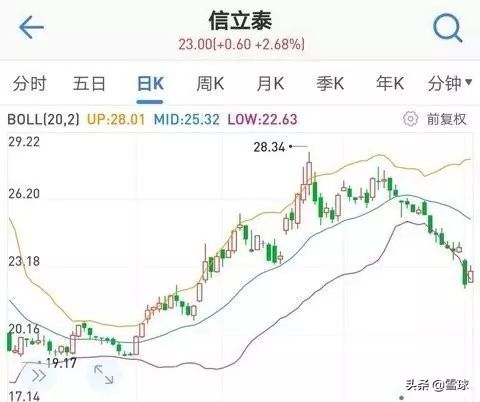

(1月4日以来信立泰日K线图)

作者:牛氓的胜利

来源:雪球

一、两家公司的行业定性不同

信立泰是一家心血管药物工业公司,近期正在向糖尿病和高血压药物领域延伸、中长期向医疗器械耗材拓展。公司主营业务收入来源于氯吡格雷,其他重要业务是抗生素(头孢尼西和头孢吡肟)。上市公司的细分行业属于医药工业。

华东医药是一家医药商业流通公司,其子公司中美华东是一家医药工业企业。中美华东的主营业务收入来源于:阿卡波糖、百令胶囊,其他重要业务是免疫抑制剂(吗替麦考酚酯、他克莫司、环孢菌素)和泮托拉唑。上市公司的细分行业属于医药商业+医药工业。

二、两家公司受4+7集中采购影响不同

信立泰氯吡格雷(泰嘉)已经参与了第一轮4+7集中采购,泰嘉占了公司60%的营收。上市公司今年Q1营收增长5%,净利润负增长,财报数据不好看。

华东医药阿卡波糖可能参与第二轮4+7集中采购,阿卡波糖原料药量产有技术壁垒,并且阿卡波糖只占有中美华东30%营收,对于上市公司华东来说影响就更小了。上市公司今年Q2营收增长23%,净利润增长32%,财报数据继续NB。

现在的业绩是今天股价的决定因素,未来的业绩是明天股价的决定因素。

所以,有必要要问问笔者,为什么更看好信立泰?

三、两家公司创新药PK

华东医药目前有三个在研创新药:

1)迈华替尼:已启动ll期临床,预计今年底ll期临床结束并根据ll期临床结果争取申报生产。

迈华替尼是第二代EGFR靶向药物,如果不能取得me-better效果(意外之喜),可能还不如第一代EGFR仿制药(齐鲁制药吉非替尼仿制药PFS可能有8.3个月,只需要花费1.66万元/11个月)。而信立泰厄洛替尼仿制药即将上市,PFS可能有9.7个月,集采之后可能只需要花费1万元/11个月(猜测)。

(各种EGFR靶向药物的疗效对比)

另外,信立泰可是有一个高血压创新药阿利沙坦已经上市了,去年销售了1+亿元,今年可能销售4亿元。由于高血压需要终身治疗,假如未来阿利沙坦和S086(阿利沙坦沙库巴曲)能达到年销售额25亿元,氯吡格雷单品独大就已成往事。

2)TTP-273:口服GLP-1,华东医药已申报临床,预期能在今年6月之前获批临床,开始一期的桥接实验,2020年争取完成3期临床。(2020年完成3期临床的话是公司管理层说的,笔者认为根本不可能)。

信立泰的度拉鲁肽是按照‘’生物新药‘’批准临床的,原因就在于度拉鲁肽原研药没有在中国内地注册减肥适应症。

华东医药(九源基因)的利拉鲁肽生物类似药,虽然在中国内地成功挑战了利拉鲁肽制剂专利……但是翰宇药业已经快完成利拉鲁肽BE了,通化东宝按照4生物药15类可以直接开展3期临床,华东医药可惜为他人做了嫁衣。而且,翰宇药业和成都圣诺(乐普医疗参股成都圣诺科技9%)是美国利拉鲁肽DMF原料供应商,具有量产的成本优势。

(数据来源于:雪球论坛 @价值开拓者 )

再说一点不好听的话。阿卡波糖也是糖尿病药物,华东医药推出这些糖尿病药物没有左右手互搏之嫌?

3)HD-118:这也是一种DPP4降糖药。目前一期临床,今年可能进入二期临床。

(备注:绿底白字是原研创新药)

比较起来,信立泰的复格列汀可能于2020年上市(目前处于lI/Ill期临床),仍然具有先发优势,进度仅次于恒瑞医药。

四、两家公司今年上市的仿制药PK

信立泰今年有替格瑞洛(独家)、匹伐他汀(第一家)、贝那普利(独家)、乐卡地平(独家)、地氯雷他定(第一家)通过一致性评价注册上市。伊马替尼(0.4g规格)可能于今年底第二家上市。

反过来看看华东医药,今年有望拿到生产批文的仿制药主要有:卡泊芬净(可能是国内第二家,推测博瑞医药是MAH持有人)、奥美拉唑碳酸氢钠胶囊(非独家)、阿那曲唑、西格列汀二甲双胍(专利期未到,2024年以后才能上市销售)。明显华东的仿制药前瞻布局逊色得多。

五、其他业务PK

华东医药去年收购了英国医美公司Sinclair,今年Q1营收和利润双增长不奇怪啊。

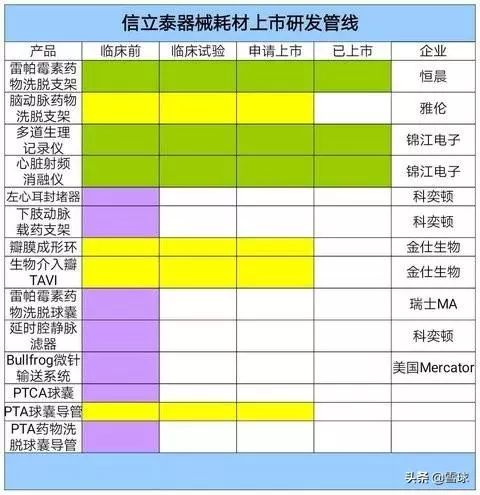

上图就是信立泰布局的医疗器械耗材,哪家公司更有成长说服力,不言而喻了吧?

投现在,选择华东医药更好。

投未来,选择信立泰更好。

六、文末彩蛋

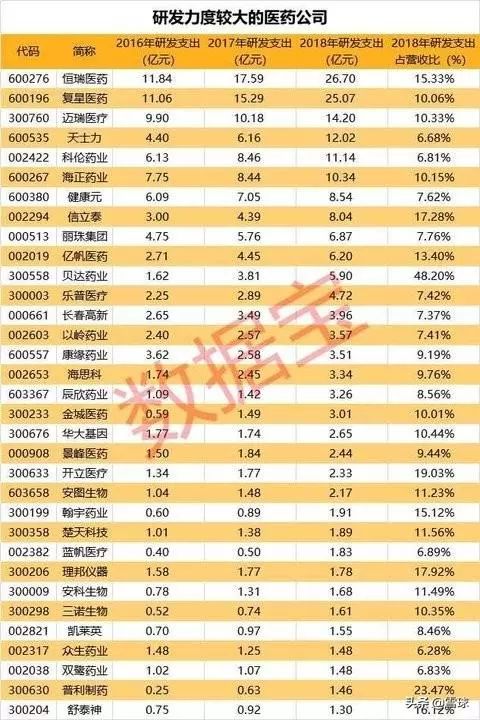

(以上数据来源于:数据宝)

信立泰去年研发费用/营业收入=17.28%,即便如此大支出,信立泰分红派息仍然连续三年增长;华东医药分红派息连续三年下降。

点击阅读原文与雪球菌一起穿越牛熊↓↓↓